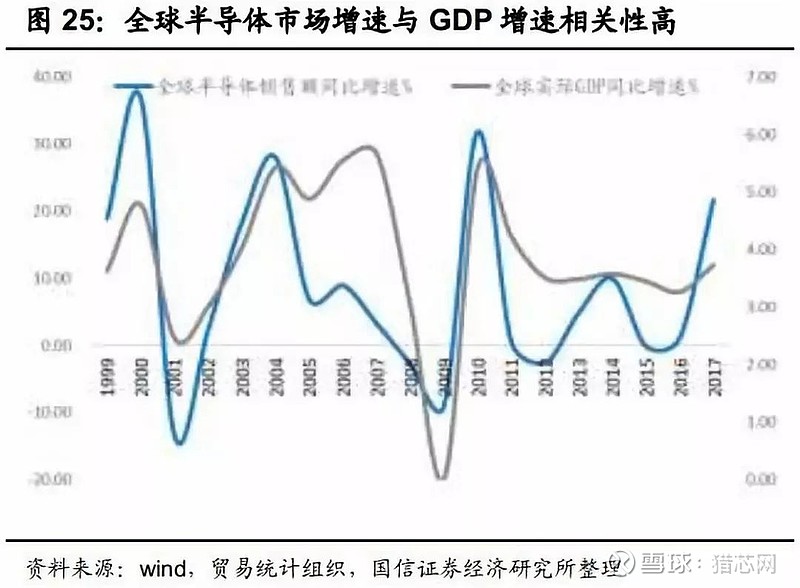

根据全球半导体贸易统计协会(WSTS)预计 2019 年全球半导体销售额预计4120 亿美元, 同比下降 12.1%。从 1999 年至 2019 年 20 年间,全球半导体复合增速只有5.2%。如果仅从增长速度看,半导体行业并不是一个高增长的市场。另外,从每年的增速看,半导体行业增速不稳定。从规模的增速和稳定性看,半导体行业并不具有投资吸引力。

美国、日本韩国、欧洲的半导体产业发展远早于国内,整体已经进入成熟稳定阶段。另外,半导体是信息技术的基础,终端用户是计算机汽车通信,与宏观经济相关性较高,所以,从全球范围看,半导体行业的增速和 GDP 相关性高是合理的。从半导体产业内部看,由于并购增多, 芯片制造商数量越来越少,资本支出占营收比稳定,全球GDP 与半导体市场增速相关性越来越高。

收入高增长难以为继上文已经论述,半导体行业整体增速慢, 所以行业内的个体的增速也较低。以美股大于 10 亿美元的34 家芯片设计公司为例, 英特尔、 AMD 电脑 CPU 两大巨头 5 年复合增长率只有 6.1%、4.1%。模拟芯片龙头 TI 德州仪器、过去 5 年复合增长率只有 4.9%。CPU和模拟芯片是技术壁垒最高的两大领域,龙头增速和行业增速基本一致。截至 2018 年连续两年增速超过10%的有 9 家公司, 占比 26%;连续三年增速超过 10%只有 4家,占比 12%。增长驱动有三种:一是并购, 例如博通、微芯科技、赛普拉斯。

1) 5 年复合增长率最高的博通主要是靠收购带来增长,例如在2014~2018 期间它收购了 PLX、 Emulex、 原博通、 Brocade Communications Systems、 CA Technologies。

2)5 年复合增长28%的赛普拉斯,主要靠 2014 年收购 spansion 拉动, 到 2018年收入增长率只有 6.7%。

5 年复合增速 22.6%的微芯科技,2016 年收购 Atmel当年收入增长 56.8%,2018年收购 Microsemi 当年收入增长 34.4%。

3) 5 年复合增速18.7%的 ADI(亚德诺) 主要靠 2017 年收购的Linear、 2018年收购的 Symeo,而其在 2012~2016 年的收入增速很不稳定,有2 年还是下降的。

二是需求短期爆发, 2016~2018年挖矿芯片带动英伟达收入增长, 2016~2017手机存储拉动增长的美光科技。

三是推出新品, 受到市场认可。例如 AMD 在 2017 年推出了 Radeo显卡和锐龙处理器, 到 2018 年 AMD 继续依靠升级的锐龙、霄龙、Radeon 显卡产品带动收入增长 23.3%。

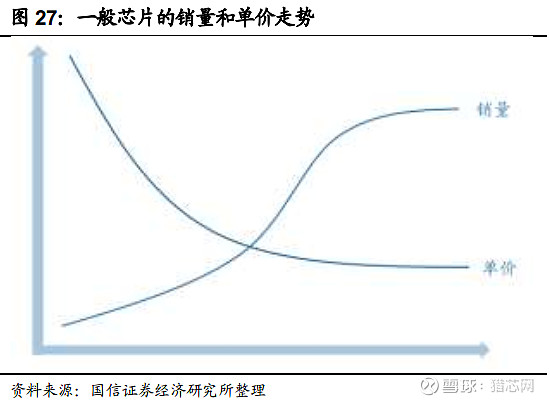

销量增长无法长期对冲单价下降芯片虽然是硬件里面技术含量最高的产品, 但是技术壁垒不高的芯片,也不一定是很赚钱的生意。大部分芯片企业的出货量小,芯片产品单价低,想要做大收入规模很难。与消费产品不同,除了特殊时期的存储器和处理器芯片,一般的芯片价格是逐渐走低的。芯片设计公司想要提升业绩的规模,只能靠提升销量,用销量的增幅对冲单价的下滑。但是芯片销量不可能无限增长,各种智能终端是由很多芯片组成的,不可能出现某一款芯片销量单独增长,毕竟长期看,过去20 年半导体行业复合增速只有5.2%。

案例一:乐鑫科技,主要做 wifi 和蓝牙芯片, wifi 和蓝牙技术解决方案。产品用于移动设备、家用电器、工业设备和对安全性能要求高的应用场景中。2018乐鑫的芯片收入 3.2 亿元,芯片销量 7597 万颗,芯片单价呈现下降趋势。要扩大规模,只能靠提升销量。

但是,由于蓝牙芯片技术壁垒不高,竞争激烈, 从事 TWS 蓝牙芯片的厂商不但有高通和 Cypress 等外商,还有来自中国台湾的原相、络达和瑞昱,中国大陆的恒玄、华为、钜芯、紫光展锐、杰理和中科蓝讯等厂商。想要提升销量就得降价,中长期看,销量增长无法对冲单价的下降。

2019 年 10 月,珠海杰理和中科蓝讯的TWS 蓝牙耳机芯片的售价已经杀到了 1.6 元人民币,而其他厂商的芯片还处于1.6 美元的阶段, 这两家厂商的蓝牙芯片月出货量高达 50KK、70KK

从宏观的行业角度看, 预计到 2023 年蓝牙设备出货量 54 亿部,假设每部设备使用 1 片蓝牙芯片,一共出货 54 亿颗蓝牙芯片,假设未来蓝牙芯片价格到 3元,市场规模只有 162 亿元。

案例二:圣邦股份, 主要做模拟芯片,有 16 大类 1200 余款产品,平均每颗芯片销售单价只有 0.3 元左右,且呈现下降趋势。2018 年销量 20.2 亿颗芯片,平均每款芯片销售量 169 万颗。

案例三:汇顶科技, 主要做指纹识别芯片和电容触控芯片。2018 年电容触控芯片销售量 10.7 亿颗,指纹识别芯片销售量12 亿颗,其中 83%来自手机。手机的销量决定了指纹识别芯片的市场规模,2018 年全球智能手机销量 14 亿部,从此角度看 2018 年指纹识别芯片市场饱和度达到 86%。指纹识别芯片的市场规模的天花板就是手机销量的天花板。

从单价看,汇顶科技整体芯片单价下降到2018 年的 6.33 元。公司近 3 年未公布指纹识别芯片的价格,从招股说明书发现,公司指纹识别芯片的价格从 2014年的61.1 元下降到 2015 年的 22.8 元,下降幅度达到 63%。

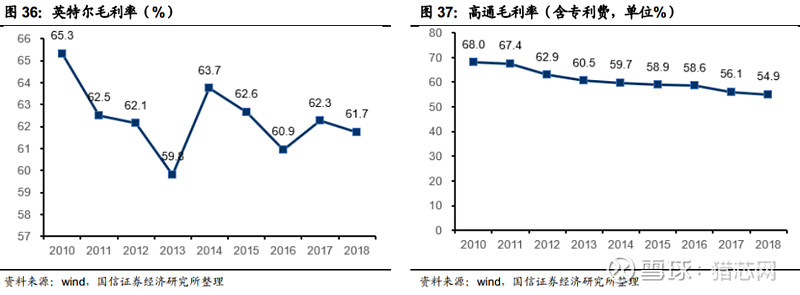

利润率很难提升产品决定利润率,只要产品的种类不变,芯片设计公司的利润率很难提升,能够维持在一定的水平已经很不错了。虽然英特尔是 PC 处理器的龙头、 高通是手机处理器的龙头, 二者的毛利率也是从 2010 年至2018 年呈下降趋势(高通去掉专利费,毛利率也是下降的)。过去的 9 年间,大部分芯片设计公司的毛利率只能维持或者下降,原因有:

l一是竞争激烈,最顶端的处理器芯片, 联发科、展讯等和高通竞争, AMD和英特尔竞争, 其他技术壁垒较低的芯片竞争更加激烈。

l二是英特尔、高通的处理器是数字芯片,对工艺要求高,先进工艺带来高制造成本。

l三是单一芯片产品出货量小,市场分散,单一设计企业无法形成对下游代工厂的议价能力,不能从成本端提升毛利率。例如乐鑫科技 wifi 与蓝牙芯片的毛利率从2018 上半年的 52.5%下降到 2019 年上半年的 47.6%。

只有个别公司的毛利率稳定向上突破,例如德州仪器、英伟达、 恩智浦、 2015年之后的美光科技、 美信、意法半导体、思佳讯。毛利率上升的公司有以下特征:

l一是短期旧需求激增,例如美光科技,因为手机存储需求激增导致存储芯片价格上涨。

l二是短期新应用需求出现,例如英伟达的GPU 用于比特币挖矿和人工智能计算。

l三是德州仪器、恩智浦等模拟芯片设计公司,虽然营业收入微增,但是毛利率却在提升。

原因有:

1)电源管理、信号转换、汽车电子三大需求推动,ICinsights预测模拟芯片增速 6.9%超过芯片市场整体增速;

2)处理器、存储器等数字芯片需要经常提升工艺,例如10nm 到 7nm,导致制造成本高。而模拟芯片使用的工艺更新速度慢,成本随着产线折旧完成,利润率会逐渐提升

在此我们可以得出另一个结论:有自己的晶圆厂是模拟芯片设计厂商成长壮大的必要条件。从商业模式来看,高品质的模拟产品需要设计和工艺紧密结合,晶圆厂和设计商双方充分的交流才能开发出有特色、有竞争力的产品。

一方面是因为模拟芯片工艺更新慢,晶圆厂的使用时间超过折旧时间,这种自建晶圆厂的 IDM 模式有利于未来降低成本提升毛利率。另一方面,模拟芯片厂在设计和生产制造环节,都有多样性需求、定制化程度高,如果没有自身的晶圆厂,就无法在产品的质量、性能,甚至产能上得到保证。国外厂商一般会根据应用需求定义开发新的产品——设计、工艺、应用构成了一个产品定义的稳定三角,国内缺少代工厂的支持,很难形成设计和工艺结合的机会。

内容来自:国信证券

— END —

▼

【1】领先世界的芯片Top 5,这3款代表中国上榜

【2】紫光成立合资公司,Intel却不能有姓名

【3】70年大变局!台湾半导体在焦虑彷徨中成为配角

【4】激荡四十年,谁碎了华强北的财富梦?

【5】打入华为供应链,助力小米登顶,这家清华系企业去年营收翻55倍