大家好,我是人见人爱、股见股涨的职业投资人叶秋。

去年年底,叶秋说了【今年港股和A股都会很好】,估计没几个人相信;这两周港股应该没人怀疑了吧,A股这么暴涨,估计质疑的声音也越来越小。

周末在周记里聊到,港股牛二:A股牛一,机会更大,更看好成长风格!

今天,叶秋要分享一些很重要的数据,这里可能到了风格切换的节点,下一阶段更看好成长股的行情;无论是全球资产的逻辑推演,还是国内历史数据的类比,统统支持这个结论。

具体分析如下:

比特币九连涨,单日大涨12%,今年暴涨26%。

黄金近期也陆续上涨,突破1900。

纳斯达克六连阳,本周上涨近5%。

这里给出的信号已经不能再明显了:市场风险偏好明显上升,正在定价美国加息见顶、加息转向,成长股的春天来了。A股还在傻傻抱团价值股,反射弧总是慢一步!

今年所有机构几乎都一直看好大盘价值股,预期一致到极致,不是好事情。

40X的茅台自个儿玩去,看好茅台到60X,加油干,不要怂!

30X的地产链慢慢玩,刚出ICU,立马跑去KTV,小心脏受不了!

俱往矣,数风流人物,还看10多倍的FANG、20多倍的新能源、3折的创新药、政策驱动的信创!

这是逻辑层面的推演,数据层面也支持中期成长要接力价值的推演。

首先是简单的赔率分析。

静态估值,宁德时代是33X,茅台是40X,

成长性预期,宁德时代是20%-30%,茅台是15%-20%;

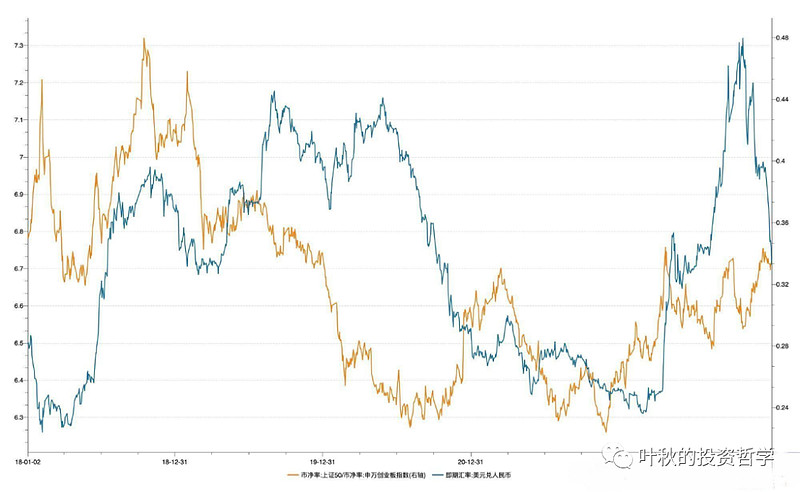

估值更便宜,成长性更好,选择是比较直观的。其次是上证50/创业板的市净率之比已经到极限状态。

这轮价值股大涨,本质是人民币汇率升值+交易经济复苏,外资疯狂涌入人民币资产,驱动了茅台、招行、平安等价值股底部上涨40%-50%。

假设这里价值股底部能翻倍,1变1.5,涨幅是50%,但1.5变2,涨幅是33%,赔率比较一般。

再者这种大白马底部一次性翻倍本身是小概率事件,哪怕在20年的大牛市中也不是一蹴而就,用了将近8个月才实现。

现在短短两个多月,底部涨了50%,乐观预期(重演2020)未来6个月也仅有33%的赔率,现在是牛市初期,遍地黄金,这样的赔率毫无吸引力。

从历史数据可以得出两个结论:

当上证50/创业板的市净率比重达到极限,后续会收敛(风格切换);当人民币汇率持续升值,上证50/创业板的市净率比会收敛。

从最新的万得数据来看,上证50与创业板的估值比到达一个近5年极限值,随时有变盘的可能。

人民币在持续升值,上证50与创业板的估值比会持续下滑。

然而目前的市场现状是价值股在持续上涨,成长股在持续下跌,背离了历史数据,也背离了现实的运行规律。

因此无论是概率还是赔率,目前我更看好成长股的回归,更看好新能源医药信创在年后的上涨行情。