上篇文章科普了疫苗的基础知识,以及大空间、高壁垒两个特性,话不多说,go on!

01优格局

全球疫苗市场已经形成了寡头垄断的竞争格局,2019GSK、默沙东、辉瑞和赛诺菲四大疫苗巨头的疫苗业务分别实现收入84.81亿美元、79.67亿美元、67.16亿美元、65.04亿美元,合计占有全球疫苗市场超90%的市场份额。

国外寡头格局的形成和疫苗的高门槛有关,研发周期强、投入高、大规模生产难度高,加上政府采购导向,强者恒强、集中度提升是疫苗行业的必然。

目前我国疫苗企业大概有40多家,相比国外四巨头数量多出不少。

但实际上从疫苗品种批号来看,只有1个品种批号的企业多达22家,1-2个品种合计达到32家,超过5个品种的企业只有10家,剔除中生集团下属的6大所,超过5个品种批号的企业只有4家。

数量虽多,但实力差距还是比较明显的,未来疫苗行业的格局大概是国家队中生六大所负责一类疫苗的公益供给,少数优质民营企业负责二类疫苗的多联多价和新品疫苗供应。

当然目前二类疫苗的渗透率还比较大啊,目前处于共同做大市场的阶段,短时间内集中度不会有太大的变化,还处于拼创新、拼销售阶段。

总的来说,疫苗行业只会监管越来越严、壁垒越来越高、稀缺性越来越明显,一个值得长期投资的好行业。

02强爆发

前面的分析已经埋了3个小包袱,这些都指向疫苗业务的爆发力极强:

1、GSK的重组带状孢疹疫苗三年时间从2亿做到150亿

2、国际疫苗大品种在国内获批上市后,批签发数量迅速从0或几十万级别做到几百万级别,三年十倍级别的放量,并且还在不断高速增长;

3、智飞生物独家代理默沙东的HPV疫苗,三年从0做到百亿营收;

再看看几组比较有趣的数据,智飞生物营收4年增长20多倍,净利润增长300多倍,因为HPV疫苗的独家代理。

康泰生物营收4年增长近4倍,净利润增长6倍多,主要是四联苗和23价肺炎疫苗的逐渐放量,恐怖如斯的业绩爆发力。

这些数据都表明,重磅疫苗品种一经获批上市,其业绩爆发力堪比科技股,绝对的非线性爆发增长。

而很多人对疫苗业务的认知还停留在常规医药的线性增长思维,给予线性估值,有的甚至认知疫苗股是新冠疫苗概念炒作,这将是巨大的预期差。

03认知不足的好生意

疫苗行业是绝对的好生意,发展空间巨大,当前是投资疫苗行业的关键时间节点,预计随着重磅疫苗品种的逐步获批上市,相关公司业绩将迎来指数爆炸般增长,具体逻辑如下:

大空间:无论是对比国内外十大疫苗品种的结构组成、还是国际疫苗在国内获批后的惊人爆发力,国内疫苗行业的成长空间都巨大。

高壁垒:疫苗无论国内外都有行政准入壁垒,并且疫苗本身具有长周期、高投入、大规模生产难度高的行业特性,这些都注定疫苗门槛极高,未来难有新玩家。

优格局:国内疫苗企业虽然目前有40多家,但是大部分还是仅有一两个批文,真正有核心竞争力的玩家很少,那些手拥多个批文、研发管理丰富、产能布局领先的选手将是最后的大玩家。

强爆发:从国际疫苗、国际疫苗在国内的销售情况以及国内疫苗企业的销售情况来看,重磅疫苗品种具有惊人的放量速度,相关企业的业绩增长速度是无与伦比的,疫苗股实际上是科技股,存在较大的预期差。

04选股逻辑

说完疫苗整个行业的壁垒、格局、发展趋势和大致想象空间,我们再来看看具体重磅疫苗在国内的潜力空间、具体的市场格局以及重磅产品的关键时间节点。

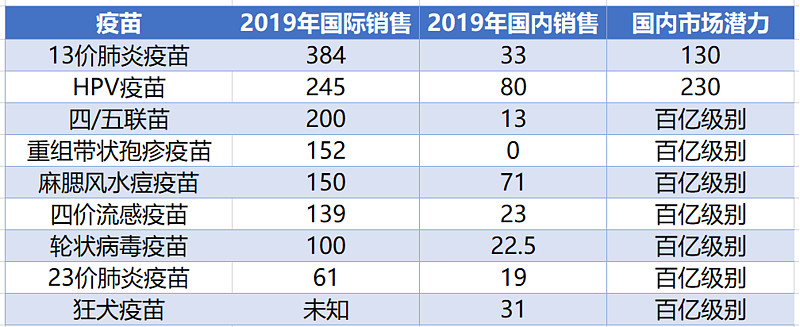

这里简单罗列一下国际10大疫苗品种、国内特色的疫苗大品种的销售额、对应的市场潜力做一下简单的排序。

从中可以看出,国内大部分重磅疫苗品种还处于很初级的成长阶段,体量还很小,成长空间巨大,其中13价肺炎疫苗、流感疫苗、23价肺炎疫苗、四联苗、狂犬疫苗潜力惊人。

随着后续更多厂商的获批节点的临近,这些疫苗品种正式进入爆发期,另外眼下的大品种HPV疫苗和水痘疫苗,看上去规模近100亿,但是随着渗透率的提高,成长空间依旧不容小觑。

疫苗蛋糕很大,可以说未来5-10年都看不到天花板,现在的问题是国内疫苗企业何时才能有重磅品种推出,各大企业的研发管线和进度如何呢?

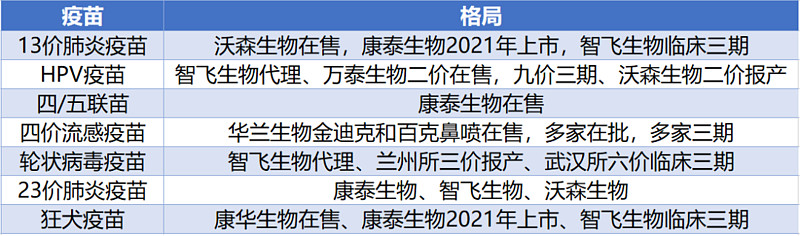

疫苗研发绝非易事,考虑到疫苗超常的研发周期以及商业变现等问题,这里只统计爆款疫苗,只统计疫苗产品临床三期以后的企业,因为如果还处于临床二期之前的疫苗,三五年内都出不来。

从重磅疫苗品种的格局来看,大多数疫苗的竞争格局都很好,基本都是1-3家企业在售,临床三期的公司也比较少,除了流感疫苗竞争格局比较差,但是渗透率也比较低,加上疫苗大规模生产难度高,竞争格局也没想象中那么差。

独家的疫苗品种:智飞生物代理的4价HPV、9价HPV、5价轮状病毒疫苗;

即将获批的疫苗品种:康泰生物的13价肺炎、狂犬疫苗;沃森生物的2价HPV;

临床三期的疫苗品种:智飞生物的13价肺炎、狂犬疫苗;万泰生物的9价HPV;

如何挑选投资对象呢?其实也比较简单,看重磅疫苗的空间、格局、公司的管线布局以及疫苗研发进展情况,重要投资标的就呼之欲出。

关于疫苗估值的问题,很多疫苗股看上去一两百倍PE,但实际上高估值是由疫苗非线性增长的行业特性决定的。

重磅疫苗一旦获批,批发量从几十万到几百上千万,也就三五年时间,业绩暴增三五倍是很正常的事情,在这样的爆发力下,盯着静态估值毫无意义,反而容易形成错误的认知和偏见。

在叶秋的认知中,疫苗行业的估值影响因素和阶段排序是:研发管线+细分品种空间>研发/审批进度>产品批签发量>业绩增速>竞争格局。

疫苗行业的空间、研发管线和进度等因素远大于所谓的竞争格局和估值,这是疫苗区别于传统医药行业的重要特性。

一切脱离商业模式谈估值的说法,看看也就罢了!

05四大预言

十倍股:随着重磅疫苗的获批、市场放量,手握多个重磅品种的疫苗利润暴增10倍将是现实。

百亿爆款:重磅疫苗品种潜在市场空间都是百亿级别的大爆款,而提前布局多个重磅疫苗,即将迎来收获期的公司未来营收也将是百亿级别。

千亿市值:疫苗股经过近期市场的大幅杀跌,仅有智飞生物市值过千亿,但是对于前景远大的疫苗股来说,未来千亿只是标配和起步。

万亿未来:疫苗行业整体市场空间千亿级别、重磅疫苗1-3家的优格局、疫苗行业高壁垒,头部疫苗公司几乎布局所有重磅疫苗品种,并且研发进度超前、少数疫苗公司的营收规模有望达到几百亿级别、业绩强爆发下给予高估值;未来疫苗行业将出现万亿市值的公司。

特别提示:以上内容仅为个人投资思考和记录,不构成投资建议。

无私的分享也需要一点精神的慰藉,还请铁粉给叶秋来个点赞、在看、分享吧!