在落难白马长春高新(上)中,我们已经分析了长春高新的生长激素属于妥妥的好生意。

儿童激素用户群体10万级别,渗透率2%,后面还有新的适应症拓展;成人激素布局逐渐推进,足以再创一个长春高新。

公司竞争优势明显,研发、产品、渠道全面领先,粉针、水针、长效针连续10多年蝉联国内市场第一,市场份额近70%。

在落难白马长春高新(公司篇)中我们了解到公司成长潜力尚大,属于好生意中的好赢家!

生长激素和疫苗业务还处于成长期,生长激素有渠道下沉、成人激素推动成长,疫苗业务有产能扩张推动,未来三年保守估计保持20%-30%以上的营收增速,问题不大,净利润增速理论上大于营收增速。

题外话:一流的企业卖标准,二流的企业卖品牌,三流的企业卖产品,长春高新目前已经成为成人生长激素补充方案的制定者,这将是公司领先其他竞争对手的又一步好棋。

其实长春高新从水针到长效水针,从儿童生长激素到成人激素,一直是遥遥领先同行,长春高新的对手只有自己,与其担心竞争格局,不如多跟踪企业的战略和执行力如何。

今天我们将从股价走势、估值、市值等角度来分析长春高新。

长春高新引起叶秋的注意,首先是近期股价的大幅下跌,其次是公司的业绩增长潜力依旧巨大以及目前估值比较合理。

01股价暴跌的背后

为何股价会大跌,我简单梳理为八个字:【涨也过头,跌也过头】!

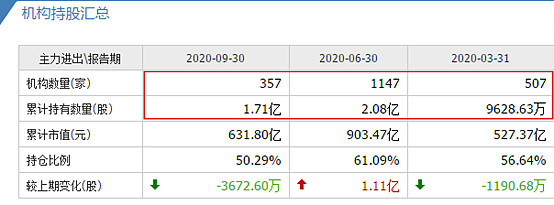

大家看看下面的机构持股数据,配合股价一起来看,典型的追踪杀跌啊!

一季度也就500家机构,二季度仅仅3个月机构数量达到1147家,暴增1倍以上的机构,这得多少增量资金入场。

于是乎长春高新在4-7月,股价直接暴涨1倍,从50PE的估值上轨脱离地心引力,暴力拉升到100倍PE。

二季度放水牛催化下,机构对确定性强的股票高度抱团,导致长春高新暴涨过头,这也为后续的暴跌埋下伏笔。

随后我们可以看到了三季度机构梳理直接从1147家自由落体,下降到357家,好家伙,少了近2/3,长春高新股价也暴跌40%,直接跌过头了。

看到没,机构追涨杀跌起来,丝毫不逊色于散户!

要知道长春高新的用户是学生群体,二季度是疫情最危险的时刻,学生和家长不敢去医院、外地患者也不会冒着风险大老远跑去医院(一线城市有一半以上患者是外地来的,可怜天下父母心)、不少医院专家调往支援,这些因素共同影响下,新患入组数量下降,营收增速下降是长春高新避不开的事实。

这也导致长春高新前三季度营收增速下滑至17%,前期的非理性抱团炒作总会回归!

一方面是今年受疫情影响,长春高新营收增速确实一般般;一方面是国内货币收紧预期加强,最后一根稻草是长春高新的一份调研纪要,金磊称纯销目标下降至20%+,这直接吓坏了部分投机机构,因此机构又上演一波有趣的抢跑现象。

至此长春高新股价的大涨大跌,我们大体上理清楚了,有好有坏吧。

好消息是投机机构基本跑光光,可以看到三季度机构数量虽然暴跌2/3。

但是机构持股数量下跌并不多,从2亿股下降到1.7亿股,证明长线机构基本锁仓,很难再出现机构抢跑砸盘的现象,剩下的就看公司的基本面和估值咯,只要估值合理,基本面改善、持续上升,股价随时会拔地而起。

02价值底

我们从短期、中期、长期三个角度来梳理一下公司的投资价值。

短期看今年的业绩情况如何,虽然前三季度受疫情影响,新患入组和营收皆不如预期!

但是四季度疫情干扰影响降低,加上企业也会调整一下销售策略,前三季度22亿利润,全年估摸着做到30亿利润问题不大。

中期3年内看渠道下沉,目前儿童生长激素的用户群体也就10万级别,究其原因有用户意识不到位,也有渠道覆盖不足的问题。

全国几万名儿科医生,开生长激素处方药的也就1000多名,很多省份也就做省会一两家医院的个别医生,这渠道下沉和覆盖率还有很大提升空间。

生长激素是处方药,除非你检测出生长激素不足,否则医生哪敢随便开药。

另外检测手段也比较单一,一般医生要求孩子住院一天做生长激素激发试验,有的孩子要做染色体、磁共振检查,这程序相当麻烦,但仍然有10万级别的群体愿意做,这是真的刚需。

后续渠道下沉,叠加检测手段的便利化、长效针价格稍微下降,用户基数上来是迟早的事情,我们就少操心成长性问题了,用企业在前面开山辟土,企业和管理层比我们更懂。

长期5年以上看成人激素的空间,在国外成人激素应用更为广泛,增肌降脂的作用不少。

中年发福、油腻的丑态美化也是一种刚需,这对长效针来说是更为广阔的市场,抗衰老等更多的适应症等待企业去挖掘,更别说后续口服生长激素开放出来,用户群体激增到100万级别不在话下。

当然这一切都要密切跟踪公司的研发动态和产品进度,我们只需知道产品空间并不小,目前的营收下滑只是阶段性现象即可。

03估值底

长高高新的经营阶段可以拆分为两个时期:一个是金赛药业其他股权并表前,一个是收购金磊股权形成完全体后。

并表前的金赛药业估值中枢稳定在34-50PE;并表后,长春高新拥有完全体的金赛药业,金磊一跃成为仅次于长春新区国资委的二股东,利益协同,治理水平有所改善。

公司治理改善+好生意的溢价+未来百克生物的科创板上市,估值中枢理应有所提升,未来长春高新估值中枢大概率长期稳定在40PE以上。

我们再从长春高新今年年初暴跌后的悲观估值来测算其估值下沿。

金赛药业2019年10月份才并表,2019年长春高新的净利润为17.75亿。

前十个月金赛药业的净利润为16.15亿,但是并表利润比例仅有70%,未并表利润约为4.83亿,也就是2019年金赛药业全部并表后长春高新的真实净利润约为23亿。

长春高新今年在疫情冲击下股价最低为216元,对于市值约为900亿,对应真实利润23亿,其极端估值约为40倍PE。

说来也巧,10月份长春高新跌停直接砸出最低价318块,对于的估值也大致为40倍PE。

综上所述,无论是从并表后治理结构的改善、估值中枢有所提升的角度,还是从极端环境下的极端估值角度出发,公司的估值底基本就是40倍PE。

前面已经说过长春高新今年的业绩大概率在30亿附近,对于当前1446亿的市值,估值约为48倍PE,相比于40倍PE的估值底,总体下跌空间有限。

回到引起股价暴跌的调研纪要上,金磊说每年的纯销目标为25%,这个口径为营收口径,实际上净利润增速会远高于营收增速。

悲观假设:明年营收增速25%,净利润增速35%,动态PE为36倍

中性假设:明年营收增速30%,净利润增速45%,动态PE为33倍。

乐观假设:明年营收增速40%,净利润增速55%,动态PE为31倍。

哪怕是从悲观假设出发,此时此刻买入属于好生意、好公司的长春高新,动态估值并不贵,算是一笔不错的投资。

从终值角度出发,假设未来生长激素渗透率提到10%,市场空间约为200亿,金赛药业依旧维持70%的市场份额,140亿营收按照40%的净利率测算,大约有64亿净利润。

百克生物未来随着产能释放达到20亿营收,25%的净利率,5亿净利润。

总共70亿净利润,给予40-50倍估值,小目标3000亿市值是可以比较轻松实现的。

这里还不考虑成人激素、长效水针的替代作用、口服激素、百克生物的疫苗研发管线等因素。

估值篇总结:从机构行为分析、公司价值和估值等角度综合分析,长春高新大概率见底,40倍PE就是公司的估值底,当前的价位很难出现大的下跌。

另外长春高新其实还有比较大的成长空间(生长激素新的适应症、渠道下沉、成人激素、疫苗产能释放、疫苗新产品获批),初步市值小目标为3000亿,留待后续跟踪验证。

特别提示:以上内容仅为个人投资思考和记录,不构成投资建议。

无私的分享也需要一点精神的慰藉,还请铁粉给叶秋来个点赞、评论、分享三连吧!

叶秋出品,必属精品 !