书接上文,长春高新所在的两大行业生长激素和疫苗短期、中期都看不到成长边界,生长激素有适应症拓展和成人激素,至少几倍空间;疫苗是强监管、高壁垒,空间大,格局优。

这两个行业的共性是渗透率都还很低,渗透率的提高都需要群众意识和收入的提高,以及企业的教育引导和强大的渠道供应能力。

幸运的是随着中国GDP逐步步入中等发达国家标准,群众支付能力和需求都会不断上升,丝毫不用担心行业的天花板空间,关键还是要看公司的竞争优势。

今天我们就来看看长春高新是一家怎样的公司!

在叶秋的投资体系中,分析一家公司,重点看6个维度:行业、生意模式、管理层、护城河以及成长潜力、经营风险。

行业前面已经分析过了,这里就不多BB啦,下面重点看看其他维度。

01.管理层

对于医药公司来说,管理层的作用至关重要,特别是在集采和创新驱动的医药大环境下,其战略和执行力直接决定企业的未来。

大部分管理层都是混吃等死型,宁愿把钱拿去销售和营销,也不愿拿出来研发,做点立足未来的事情。

最终的结果大家都知道了,集采一出来,裸游的立马露馅,而恒瑞等提前布局的已经逐渐开花结果。

其实企业也和人一样,你学习时混学历、工作时摸鱼,时间终究会惩罚你的,企业在好年头不韬光养晦,谋篇布局,坏年头也就随风消逝。

回到长春高新身上,公司实控人是长春新区国资委,但真正有影响力的管理层是金磊,研究长春高新必定绕不开这位领袖。

每一家优秀的企业背后都有一位优秀的领袖,恒瑞医药是孙飘扬,而长春高新则是金磊。

说起金磊,不得不说起他彪悍的一生。

1985年,金磊毕业于北京大学,获得中国科学院生物物理所蛋白质结构化学硕士学位;

1994年, 29岁在美国加利福尼亚大学博士毕业,毕业论文被评为74年度加州大学最佳博士论文;

1995年发明了“金磊大肠杆菌分泌型技术”,获得美国生物学界的最高奖项——克莱文奖,成为首位获此殊荣的非美国人;

1997年回国创业,与长春高新创立金赛药业,聚焦于生长激素。

1998年研发了独创的“大肠杆菌分泌型表达技术”,推出粉剂,2005年推出亚洲第一支水针,2014年推出全球第一款长效水针,实现从一天一针到一周一针的大变革。

看完金磊大神的成长历程,你们有啥感想呢?

只能说牛人一个,凭借强大的研发实力带领金赛药业从跟随到超越,到遥遥领先,可以说,只要金磊在,根本不担心长春高新在生长激素的研发上有啥问题。

但奇怪的是金磊这样的大神却仅仅持有金赛药业的部分股权,这给公司治理问题留下了隐患。

要知道金赛药业只是长春高新旗下的子公司,虽然是赚钱机器,但仅仅持有金赛药业的股权,毫无半点长春高新的股份,实在是有说不过去,要是金磊出走,长春高新人可就傻了。

好在长春高新也深知金磊的重要性,出面收购了金磊手里的金赛药业股份,金磊一跃成为长春高新的二股东,持有11.51%的股权,直接位列2020福布斯中国400富豪榜第231位。

这一收购,不仅解决了公司的治理问题,金磊大神利益直接绑定长春高新,力打一处,也解决了资本市场的担忧,随后长春高新股价扶摇直上。

叶秋认为长春高新持有完全体的金赛药业,以及金磊成为长春高新的二股东,利益一致,长春高新确定性提高不是一星半点,这直接拔高了公司的估值中枢。

总结:有金磊这种优秀的管理层在,金赛药业未来的利润成长性问题不大,至于其他业务,国企领导虽然看不出特色,但也不会差到哪里去。

02.生意模式

生意模式的本质是现金流最大化,也就是最大化投入产出比,小小的投入变成源源不断的现金流,道理就好比水变油,废铁变黄金。

生意模式大体可以分为三种:赚钱不辛苦、赚辛苦钱,辛苦不赚钱,我们来看看长春高新是哪种生意模式,好的生意模式可持续性、确定性更强,可以给予一定的估值溢价。

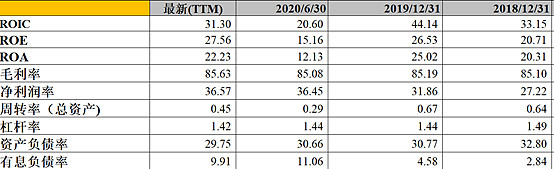

从财务数据上看,长春高新是典型的三高一低好生意,高毛利、高净利、高roe、低有息负债率。

收现比、净现比都比较正常,净现比比较低,主要受地产业务和疫苗业务回款周期影响,实际上金赛药业的回款周期10天左右。

从资产结构看,公司是轻资产行业。

因此从财务上看,长春高新属于好生意,在地产业务和中药业务拖累下,还能保持如优秀的财务特征。

从业务上看,生长激素是注射剂,看上去好像差不多,但是实际上还有比较大的差异的。

长春高新在适应症、剂型、产品规格和注射方式上遥遥领先竞争对手,差异化竞争优势明显。

此外公司有独家的长效水针和注射隐针等杀手级应用,进一步稳固生长激素龙头的地位,相信后续在成人激素和口服生长激素上,长春高新依旧会继续领先。

现如今的社会对身高日益重视,背后是家长的焦虑、孩子的自信,本质是人性对公平、平等乃至高人一等孜孜不倦的追求,花个几万块就能让孩子长高,我相信这种需求是弱周期、强稳定性的。

生长激素的业务特点是大额、较长周期,一般平均治疗周期为13个月,平均治疗费用在4-6万甚至更多。

总结:长春高新的生意模式是轻资产、弱周期、较低资本支出、较高客户粘性、强竞争优势,商业模式比较简单清晰,财务和业务符合现金流最大化的原则,产品迎合人类对美好生活的向往。

03.成长潜力

拆分公司的ROE,我们可以看到公司属于高净利低周转型公司,未来的看点是净利率能够稳中有升,以及周转率的大幅提升。

净利率方面随着金赛药业和百克生物业务占比的持续提升,规模效应的进一步放大,净利率稳住问题不大。

但公司的净利率已经足够高,大幅提升的空间也不大,主要看点还是总资产周转率的提升,这方面主要看营收的增长级别。

前面的行业分析以及公司自身的强大竞争实力,老业务生长激素成长空间依旧大,新适应症、新的成人市场等因素,成长空间是眼下的3倍以上。

新的潜力业务百克生物即将科创板上市,借助资金以及自身的研发管线,虽然没达到一线疫苗,但也是二线疫苗里面比较不错的标的。

后续的产能释放、批签发数量提高、新疫苗品种获批都能提供不错的业绩增幅。

梳理公司的成长潜力,我们发现3-5年内生长激素和疫苗业务依旧处于高速增长,大概率维持30%的业绩增速问题不大,后续只需简单跟踪生长激素的新患入组数量;疫苗的审批进度、产能释放节奏、已有疫苗的批签发数据即可。

5年乃至更久的时间则需要更多的重磅产品接力,目前公司储备的有口服生长激素、成人激素、多个在研疫苗等,有强大的现金流、研发团队支撑,兑现也只是时间问题。

04.经营风险

上篇分析长春高新,很多人的评论都是投资不过山海关的极端言论。

这里简单回应一下:首先金赛药业的研发基地和创始人金磊一样都在上海这所国际大都市里,不会和市场脱节;另外金赛药业的发展历程和研发实力是有目共睹的,问题不大。

其次长春虽然身处东北,但是还是有所不同的。长春生物所大家知道不,全国六大生物研究所之一,也是生物制品国家队;还是有生物医药研究氛围和不错的研究资源的,这可以为百克生物输送不错的人才资源。

至于其他的竞争问题、集采问题、专利到期问题,叶秋认为都不是很大的问题。

要知道长春高新已经登顶国内生长激素十多年,世界生长激素巨头诺和诺德照样被长春高新吊起来打,背后就是因为长春高新无论在产品布局还是渠道建设上都走得很远,竞争优势强大,短时间内难以被颠覆。

公司分析总结:公司属于好生意中的好赢家,成长空间依旧巨大,凭借技术优势、产品优势和渠道优势在行业中市占率接近70%,碾压其他竞争对手,竞争优势明显。

下篇我们分享一下长春高新当前的估值是否高估以及中长期可能达到的市值水平,OVER!

特别提示:以上内容仅为个人投资思考和记录,不构成投资建议。

无私的分享也需要一点精神的慰藉,还请老铁给叶秋来个点赞、评论、分享吧!

叶秋出品,必属精品 !