前言:又是一年财报季,看着层出不穷的上市公司财报,动则几百页的天文数据,相信很多不明真相的群众干着急,穷忙活,完全不知道如何入手!!!

下面将以叶秋关注的丽珠集团为例,进行年报解读,顺便简述一下如何抓住年报的核心要点,捕捉到一些好的投资机会!

关于年报:很多人往往执着于财报数据的解读,其实财报只是果,年报上更重要的信息是企业的经营战略、竞争优势和行业发展趋势等本质上的东西。一味地看营收和净利润只会陷入呆会计的陷阱,只见树木不见森林。

叶秋把年报的解读分为三个步骤:

1、年报关键要素的解读:经营业务与战略、企业的护城河、企业的经营计划、所处行业的展望以及经营风险评估。这部分属于定性分析。

2、核心数据的解读:关键财务指标和运营指标的变化与原因,并进行未来趋势预判;通过和同行、历史数据对比,挑刺找问题,最后读懂公司的发展轨迹。这部分属于定量分析。

3、做出投资决策:结合定性分析和定量分析,判断企业未来的发展空间和驱动力,对应当前的股价是否具备投资价值。

原文首发于同名公众号:叶秋的投资哲学,欢迎关注!

年报关键要素解读篇

经营业务分析

初读一家公司的年报,我们首先要了解公司的业务内容以结构,形成一个模糊的认知。

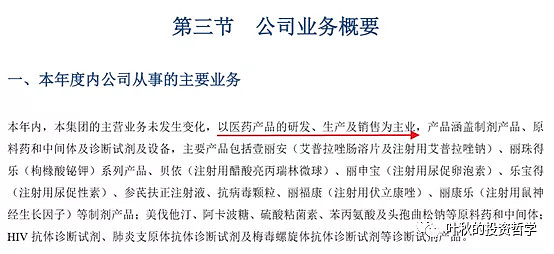

以丽珠集团为例,从公司的业务概要可以看到,公司的主营业务是医药产品的研发、生产以及销售;产品主要分为制剂产品、原料药和中间体以及诊断试剂及设备。

了解公司的主要业务后我们要分析公司的业务结构,业务结构上主要关注三个重点,一个是营收占比最大的业务,营收占比最大代表公司的业绩基本盘;一个是毛利占比最高的业务,毛利最高代表公司的优势产品;一个是增速最快的业务,增速最快代表公司的潜力产品。

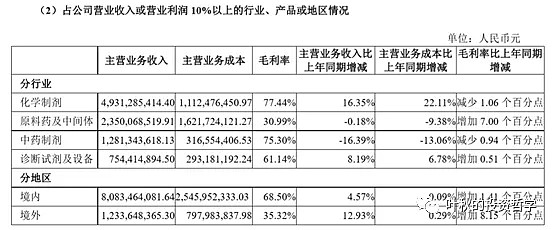

从丽珠集团的主营业务收入构成来看,原料药和中间体是公司的营收大头,其次是促性激素、消化道、中药制剂以及诊断试剂,其他占比过低的业务一般很难影响到具体的业绩,就不具体分析了。

因此分析丽珠集团的营收态势,主要关注原料药和中间体、促性激素、消化道以及中药制剂这四类产品即可。

从主要产品的毛利上看,化学制剂以及中药制剂是公司的高毛利产品,营收占最大的原料药和中间体虽然毛利提升较大,但具体毛利并不高,属于难赚钱的业务。

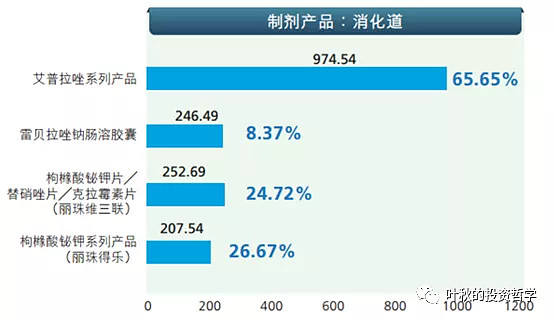

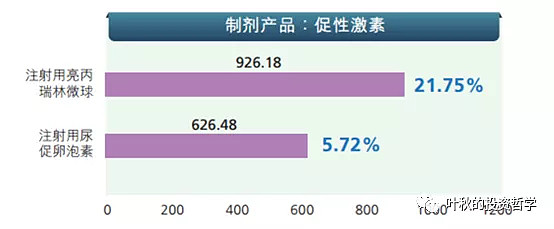

从各大产品的营收增速来看,消化道产品增速最快,并且营收占比和毛利也高,属于公司贡献利润的大头和优势产品;促性激素营收增速排第二,毛利和营收占比也很高,这里可以看出消化道和促性激素是公司业务的主要贡献来源,这两块业务的增速和发展直接影响到公司中期的业绩表现,属于要重点关注的对象。

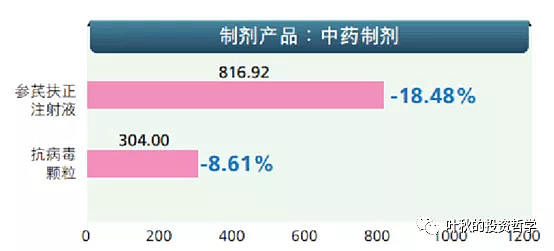

另外两个大块头原料药和中间体以及中药制剂则陷入增长颓势,尤其是中药制剂营收大幅下滑,主要是受中药注射剂政策影响,要观察他们的进一步发展态势,会不会成为公司成长的障碍。

具体到消化道产品,艾普拉唑系列是增速主力,增速高达65%,促性激素中注射用亮丙瑞林微球是增速主力,增速超20%,中药制剂方面则是参芪扶正注射液营收大幅下滑,抗病毒颗粒也是呈现颓势,主要是受医改政策影响。

总结:通过公司业务构成的分析,我们可以了解公司未来几年的业绩增速主要靠消化道领域和促性激素的高速增长,需要进一步分析这两块化学制剂产品的增长空间和增长潜力以及公司的增长战略。

至于其他两块业务原料药和中间体和中药注射剂增长有所停滞,需要看看公司具体的战略应对,能否止住出血口。

企业的护城河

企业的护城河这一块主要看公司的核心竞争力描述环节。

在企业描述中,我们要识别哪些是假大空的套话,这些话看看就好。这一块的关键是要识别出企业是否具有护城河,可以长期持续获取超越行业平均水平的收益。

回到丽珠集团,公司作为医药企业,研发和产品管线无疑是医药行业的核心竞争力。

在医疗体制改革下,创新研发是医药企业唯一的出路。目前丽珠集团已经成功从中药企业转型为化学制剂企业,下一步的战略是转型生物药企业,这也是公司长期发展的方向。

好的医药公司必须有大量的药物进入临床试验的最终阶段、现金充足足以支撑好几年的研发投入、有完善的营销体系和营销团队。

丽珠集团账面上有八十多亿的现金,足以支撑未来好几年的高研发投入,上万名营销人员以及覆盖全国各地乃至世界他国的营销渠道,唯一美中不足的是公司虽然有多元化的产品结构和布局,但是研发效率和研发进度不高,好在公司已经在组织结构上做出改变,期待后续可以加快研发的推进。

经营计划以及展望

经营计划指公司下一阶段的战略方向,具体如何展开,可以看出公司未来大概的发展轨迹,用来预测公司不同业务的发展速度。

值得警惕的是如果公司的经营计划和战略反反复复,一年一换的话就要小心了,没有聚焦就没有爆发,远离主业涣散、心术不正的公司是为正道。

丽珠集团的经营计划主要出现在董事长致辞和公司未来发展的展望两个环节中,其中提到要做强现有产品的市场竞争优势;强开发,广覆盖,以重点品种覆盖率和达标率为重要考核目标,推进医疗机构的开发,重点品种如注射用艾普拉唑钠借助进入谈判目录的优势争取快速开发医院。

这两个举措表明艾普拉唑系列产品是公司的重点发力对象,大概率可以维持高增长态势,重点关注微球平台和多肽制剂平台的研发进展。

原料药与中间体中的经营计划是将继续坚持“保安环、提质量、降成本”的指导思想,进一步提升原料药整体盈利水平与行业竞争力,同时重点关注海外新市场的开发和多肽类新产品的推进。

这两个方向可以保持原料药与中间体的毛利继续稳步提升,营收也会继续稳增长,因此原料药和中间体大概率会在去年的基础上保持一个稳健的增长。

生物药方面:单抗是公司研发的重点,重点推进重组人源化抗 IL-6R 单克隆抗体注射液、重组抗 HER2 结构域 II 人源化单 克隆抗体注射液、注射用重组人源化抗 PD-1 单克隆抗体等核心品种的临床试验;靶向生物药和细胞治疗则属于研发布局。

重点关注单抗的研发进展和效率提升,毕竟丽珠集团一直是被吐槽起大早,赶晚集,研发效率一直为人所诟病。生物药的转型将决定丽珠集团的估值提升逻辑。

总结:从丽珠集团的经营计划看来,艾普拉唑系列产品是公司的重点推进方向,其中艾普拉唑纳新进医保目录,降价已成定局,其能否广覆盖直接决定着公司未来的业绩释放,这也是丽珠的重点发力对象,这是公司的短中期业绩提升来源。

微球平台算是丽珠的优势研发平台,关注研发进展和新产品的上市,能进一步提升公司的短中期业绩。

原先颓势的原料药则在全球稳健推进,重点关注多肽类产品的推进以及毛利率的提升。

至于单抗等生物药的研发,虽然进度和效率不高,但是公司显然也意思到问题所在,从长期合伙人计划和一切归零,从新创业的决心可以看出,管理层是想要有所突破的,这也是丽珠未来能否顺利转型生物药平台的关键。

经营风险评估

首先要明白一点,企业作为扎根行业多年的经营者,在风险识别和认知方面肯定领先于我们,因此对于经营风险评估的关注点是是否客观公正以及应对措施是否积极有效。

丽珠集团作为医药企业,当前最大的风险无疑是医改和创新不足。

之前丽珠就曾因为医改导致原本的大单品中药注射剂营收大幅下滑,股价也是一路暴跌。

好在公司具有多元化的产品优势,本公司产品艾普拉唑肠溶片增加反流性食管炎医保报销范围、注射用艾普拉唑钠进入谈判目录。

艾普拉唑系列产品纳入医保目录,有利于公司利用强大的营销优势迅速推广放量,保持高速增长的态势,将是接下来一段时间内的业绩推进器。

产品降价的风险主要是带量采购,产品进入医保目录会有大幅降价。

公司原研专利新药注射用艾普拉唑钠新入医保谈判目录,价格由人民币 256 元/支降至人民币 156 元/支,较同类原研 PPI节省近一半疗程费用,价格优势明显,预计2020 年该产品在报销范围内取代部分进口PPI注射剂市场,销售额将继续高速增长,给公司业绩带来较大幅度的提升。

总结:丽珠集团的中药制剂曾经因为医改而营收大幅缩水,好在公司积极调整业务结构,通过艾普拉唑系列产品重整旗鼓,如今艾普拉唑已经成为公司业绩的重要驱动力,并且艾普拉唑注射剂新入医保目录,有望实现对进口PPI注射剂的替代,接下来几年将继续保持高速增长。

年报关键要素解读篇总结

通过对丽珠集团经营业务、经营计划、经营风险评估和护城河等方面的综合评估,我们可以发现如今的丽珠集团已经从中药公司转型为化学制剂公司,并积极向生物药公司迈步前进。

艾普拉唑系列产品是公司短中期业绩的发动机,新入医保目录有望保持高速增长,微球平台是公司研发能力的初步验证,单抗产品则是公司的长期发展逻辑。

公司目前多元化产品布局比较合理,短期有艾普拉唑系列产品保持高速增长,中期有微球平台的研发新品拉动,长期看单抗的研发进度。

相信在公司的中长期合伙人制度以及一切归零、重新创业的精神下,企业面貌是日新月异,眼下的丽珠集团是有钱有产品有决心有激励,有必要对公司未来的产品管线、研发效率和创新能力高看一筹。

$丽珠集团(SZ000513)$ $健康元(SH600380)$

原文首发于同名公众号叶秋的投资哲学,欢迎关注!