华宝证券这篇分级A现状分析很及时、细致、深入,对各种因素通盘考虑,干货,推荐!网页链接

分析师/宋祖强 研究助理/张吉虎

1.分级A整体高估

近期,分级A大幅上涨,再次吸引投资者的广泛关注。但是由于当前分级A全面处于溢价状态,随着其隐含收益率的不断下行,价格逐步走高的同时,隐含的风险也逐渐放大。目前来看,风险最高的是商品A,其次是溢价率达到20%的其他类型(+4.5%、+5.0%以及6.0%、7.0%固定利息的分级A)分级A,再次是下折距离近、溢价率小(包括+3.0%、+3.2%、+3.5%、+4.0%)的分级A,最后是下折距离远且溢价率小的分级A。

于2017年6月底将终止上市的商品A现在收盘价是1.131,目前净值1.04,溢价率为8.85%。如果将商品A持有到终止日,可以收回本息1.075,与其市价相比尚有0.056的缺口,到期收益率为-7.75%。

另外,其他类型(+4.5%、+5.0%以及6.0%、7.0%固定利息的分级A)分级A的平均溢价率以达到20%,这意味着一旦发生下折,超过75%的净值产折算成母基金并发生20%的亏损,此类分级A的风险亦不可轻视。

再从近期分级A的市场表现来看,+3.0%的分级A近期上涨较快涨幅较大,2016年9月以来涨幅超过3.5%,其他类型的分级A亦有不同幅度上涨,溢价率不降反升。总之,目前分级A整体高估。

当然,即便持有商品A和高溢价的分级A,也不一定就会亏损,只要在到期或下折发生前,溢价率没有发生明显收缩,通过买入B端然后合并赎回即可实现退出,避免亏损。这样的话,分级A的整体份额很可能会步入下行通道。

2.资金有配置需求

份额增加,机构吸筹、惜售。从证监会颁布《分级基金业务管理指引》以来,分级A的流动性有所下降,成交额从15亿左右的水平下降到10亿左右,但是其规模继续保持着上升的势头,这意味着市场上投资者仍然在增加分级A的配置,存在吸筹、惜售现象。

虽然分级A整体高估,但是在资产荒的背景下仍然有不少资金在收益要求下需要配置一定仓位的分级A,来获得相对较高的利息收益,这就要求分级A的投资者要更加的谨慎,其操作要更加的细腻。投资者可以通过轮动配置溢价率低、下折距离远的分级A来实现这一目标。近期分级A市场涨幅特征与这一操作思路也相符合。

3.近期分级A市场涨幅特征

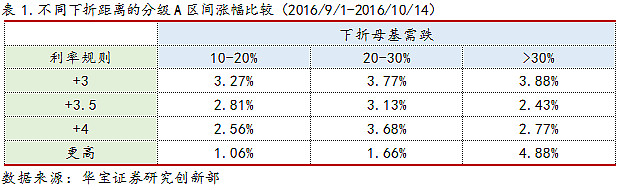

下折距离越远,上涨幅度越大。当前分级A下折距离大部分处于10-50%之间,处于溢价的分级A下折距离越近,由于担心市场波动触发下折带来亏损,对投资者的吸引力不够,上涨幅度稍小。而距离下折较远的分级A,区间上涨幅度更大,对于品种较多的+3以及+4以上品种尤为明显。无下折机制的H股A和深成指A,不存在负期权的影响,上涨幅度分别达到了6.33%和4.51%。

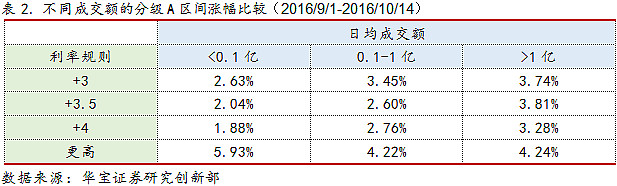

流动性越好,上涨幅度越大。对于相同利率规则的分级A,成交额越大,流动性越好的品种,上涨幅度也更大。

4.分级A的收益与风险

4.1市场上涨或横盘无下折发生—持A收息

如果市场上涨或保持相对稳定,分级母基金不会触发下折,持有分级A可以获得利息收入。今年以来,债券收益率大幅下降,目前5年期AA+企业债收益率3.3531%,3年期AA+企业债收益率3.1472%,1年期AA+企业债收益率2.9571%。对于5年期AA+企业债,假定使用1.4倍杠杆,扣除杠杆成本后收益率在3.75%左右。而+3.0%品种的分级基金的隐含收益率约在4.3%左右,相对于AA+企业债而言收益率依然维持在较高水平,分级A在收益上存在相对优势。

4.2市场跌幅大——下折充分预期下的收益水平视市场波动而定

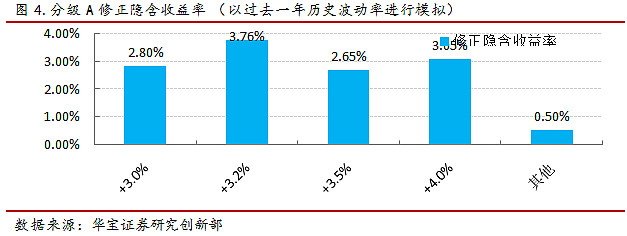

如果市场跌幅大,相当数量的分级触发下折。对于+3.0%分级A来说,发生下折会导致4-5%左右的亏损,并有超过75%的净值产折算成母基金份额。通过模拟计算充分考虑下折情况下分级A的收益情况,以过去一年历史波动率进行模拟,+3.0%、+3.5%、+4.0%的分级A平均隐含收益率分别为2.80%、2.65%、3.05%,其他的分级A(包含+4.5%、+5.0%、固定利率等类型)的修正隐含收益率仅0.50%。

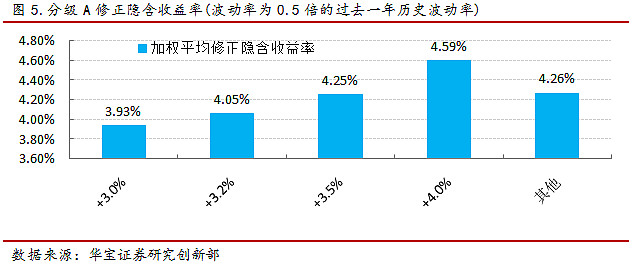

资产荒背景下大盘上涨一定幅度投资者便会兑现,稍有下跌就会进入这个市场,这样市场的波动率会明显下降。波动率的下降会延长分级基金下折所需时间,提高分级A的久期。将波动率定为过去一年历史波动率0.5倍,模拟结果显示+3.0%分级A的修正隐含收益率为3.93%,+3.5%分级A的修正隐含收益率为4.25%,+4.0%的约定隐含收益率为4.59%,其他的分级A(包含+4.5%、+5.0%、固定利率等类型)为4.26%(注意:其他类型分级A的修正隐含收益率变化大,原因可能数量较少产生整体偏差)。可见,分级A在下折事件充分预期下的收益情况视市场波动而定。

4.3分级A未来风险

当市场小幅下跌,但是并没触发下折,随着下折距离的减小,下折预期强化,分级A由于可能担心确定性损失而遭到抛售,价格出现下跌,虽未有下折亏损。这种情况下,高溢价分级A会面临更大的风险,低溢价的分级A更加安全。

另外,要特别关注流动性风险,分级A流动性不足的话,轮动到低溢价、远离下折的分级A的操作就很难执行;而如果分级B的流动较差,就会给分级A的退出制造很大困难。

5.无下折机制分级A价值比较

H股A比深成指A更具配置价值。由于目前绝大多数分级A处于溢价状态,使其期权价值在定价中发挥更大的负面作用。H股A和深成指A无下折机制,不存在负期权的影响。在这波分级A不断上涨的行情中,无下折机制的H股A、深成指A以绝对的优势领涨,上周涨幅分别达到了3.7%和4.6%,份额分别增长2.5亿份和1.9亿份。

经过H股A、深成指A这波强势上涨,其是否还具有配置价值,我们对此进行了研究。

经以上参数模拟,H股A的修正隐含收益率为4.29%,深成指A的修正隐含收益率为3.36%,如表4第二列所示。

但是近期市场窄幅震荡,波动率明显减小,资产荒时代,投资者收益预期降低,市场较小的涨幅使得投资者获利了结,或一定程度的波动下跌引发投资者入场抄底。基于此,我们对H股指数、深成指指数的波动率也分别按不同比例缩小,重新计算了H股A和深成指A在不同波动水平、跟踪指数不同收益情况下的修正隐含收益率。

如表4所示,在波动率的不同缩小比例下,使用深成指A的修正隐含收益率对深成指A进行定价,深成指A的定价结果大致在0.82左右,低于目前市价0.87,深成指A明显高估。而H股A与债券市场收益水平利差空间仍然相对客观。