是$有方科技(SH688159)$ $上证指数(SH000001)$

核心:

一、公司毛利不高。

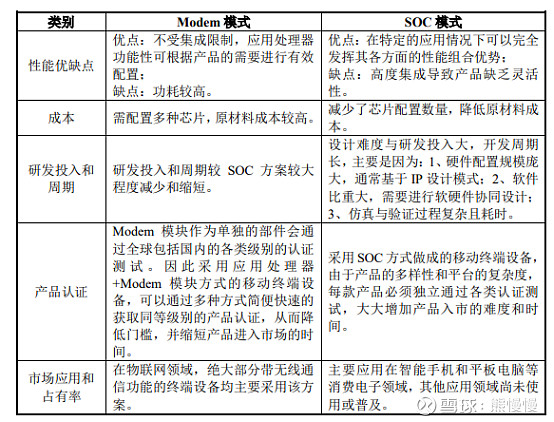

二、对于技术路线,墨守成规。SOC大行其道,公司坚持modem而且义正辞严

三、资本驱逐了创始团队。

结论:公司由投资团队主导,未来肯定是眼花缭乱,股价和估值我连毛估估的勇气都没有,怎么样都有其合理性。对于这种公司,我连门都摸不到。

正文:

移动端这么主流的东西,手机平板都用SOC了(成本还低),新能源汽车不跟上?是怕SOC的研发投入大了,报表不好看吧!

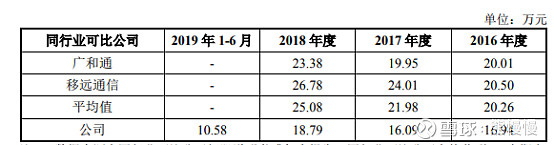

工资低于同行业,5G风口上的行业,远低于平均值,人才真的留得住么?报表还是会好看一点的!

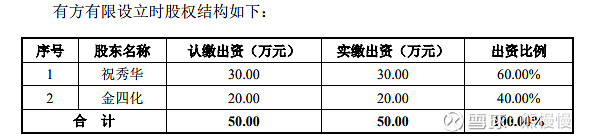

2006年有方设立时:

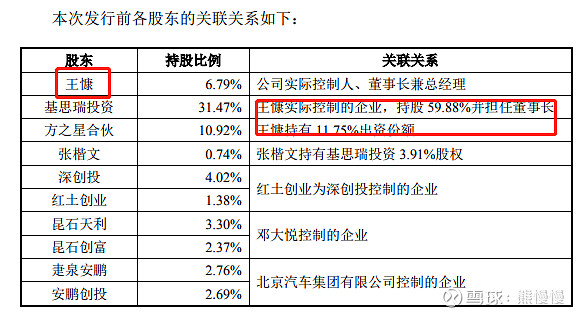

上市前:

@joonny王慷和现在的团队基本上都是2010年从中兴出来的,他们对于有方的发展肯定做了巨大贡献,现在一大批眼花缭乱的资本进来了,看到了就是控制成本做表。对于技术路线的漠然,如果不及时调整,未来面临的问题和中兴也差不多。

采购也基本上国外的核心技术,从国外采购占比70%左右!(毛衣战肯定还有反复!)

翻不下去这个公司,超出了我的认知。

有没有高人指点一二?

全部讨论

熊慢慢2020-03-01 16:11嗯嗯 这也是我写帖子的初衷

鹏鹏1232020-03-01 15:57这个帖子交流的有意义。受教了。

熊慢慢2020-02-29 11:23哈哈哈 写给自己看的 不能乱吹

左手拿狙2020-02-29 10:37学习了。这样的文章非常好,现在普遍吹的太多,风来的时候都可以飞。

熊慢慢2020-02-19 10:08嗯 嗯 写帖子也是为了这个目标 思辨才能有成长! 只是知其然不够硬!共勉之!

jerryxk2020-02-19 10:04不判断股票趋势,各自分析。整体是行业集中度越来越高,市场也越来越大。看看谁能找到新的市场增长点才是关键。

熊慢慢2020-02-19 06:18诚如你所说,现在的市场已经开始泛泡沫了。硬件(没有什么核心技术,升级版的来料加工而已)公司估值都是大几十上百倍!软件要给更高估值才对!

克拉图克核桃2020-02-18 23:24这么说吧,一台传统百富无线POS,现在国内500-600,12年的时候还是将近2000。国外到现在还是国内价格的2倍以上。智能POS价格就更不用说了,国内是量大,国外价格高。惠尔丰就没中国市场,人家却活的很好,宁愿收购国内最大的联迪让它退出国外不打价格战。广和通有国外的才能涨,都做国内,当然智能量现在是上坡路,但是价格真低得无语凝噎,你问问支付行业的就知道。

熊慢慢2020-02-18 23:14广和通 能走出这么牛的 走势肯定不是一个POS无线模块能够支撑的

他境外营收占比有一半,也是pos模块吗?你再看看 逻辑在哪?

克拉图克核桃2020-02-18 23:02广和通我知道,行业里面智能POS的无线模块就用它的,但是智能POS(包括传统)现在是红海,都是低价竞争,因为甲方支付公司被96价改搞得也不赚钱了。广和通现在因为智能POS还在取代传统POS的进城中所以还不错,等差不多了切不到汽车领域,智能家居等,那估计不行啊