昨天发了一个基于三聚环保自由现金的看空评论,引发了较大讨论,所以进一步分析了3家成长型上市公司的自由现金,从我的角度看(概率上)这三家公司类似,三家公司为乐视网、三聚环保、凯迪生物。

这个言论估计要招骂了吧!

一定会有人说前者是平台型互联网公司后者是实业,业务模式不一样,怎么能死套自由现金模式呢。但是从股东的实际收益来说(自由现金),这几家企业都不太妙。当然,利润上还是有区别的,即三聚利润最好看,乐视普普通通,凯迪比较难看。

但这3家公司也有共性:

a) 从这3家公司自由现金的状态和趋势看,自由现金都是震荡向下且逐步放大。

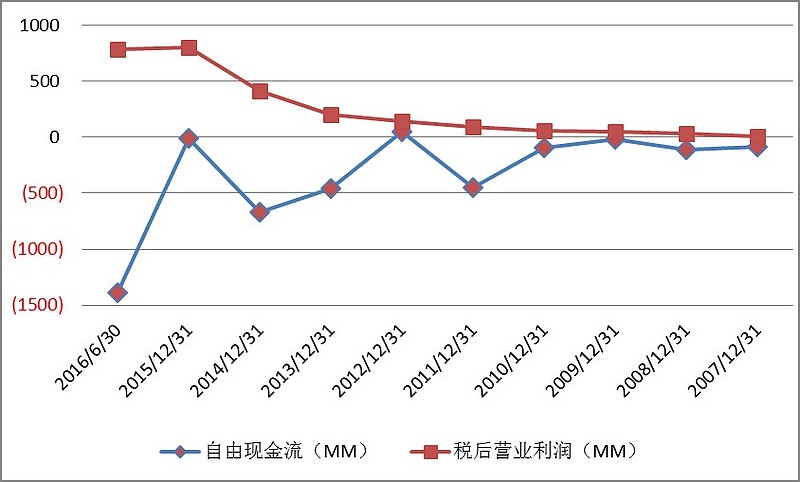

b) 2007-2015,8年期间,这几家公司的自由现金几乎都没有变正过。

c) 这几家上市公司都号称是成长性企业,自身造血能力很差,严重依赖外部融资,都有较高的资产负债。

d) 三家公司的估值都很高,市场都在预期这就是下一个“亚马逊”(自由现金较差但市占率极高,虽然很多人可能不知道,亚马逊自由现金虽不好看,但是自己造血能力很强。)

市场的逻辑大概是这样的:因为企业处在高速发展期,所以a)和b)就是该有的正常特征,因此c)是合理的,d)也是可以接受的。

简单的财务常识告诉我们:ROIC不一定能转化成ROE,ROE也不一定能转化成自由现金,而只有已转化的自由现金(现在)和待转化的自由现金(未来)才是股东真正的收益。

实际投资中,成长股投资者总是过度自信并给予未来太高的决策权重。他们总是认为:自己所选择企业(现在的)巨负自由现金,终将被该企业(未来的)巨正自由现金所填补。虽然从我的角度来看,这终究是一个小概率事件。

三聚环保

乐视网

凯迪生态

全部讨论

雨荻2016-10-11 14:53这点认同。现金流转正也意味着成长期已过。另外,三聚我一直对他疑惑主要还是回款。未来增速一旦减慢,坏账对其利润的侵蚀也将显现。

价值计票人2016-10-11 14:47我的研究是大部分企业不具备把巨负自由现金转化为巨正自由现金,随后保持较高增速的能力。从风险定价上说,三聚现在的股价对小概率事件给了过高的估值。

雨荻2016-10-11 14:43我认为与成长期有关。在企业的不同成长期现金流表现是不一样的。当然,从长期来看,公司的价值是必须体现在自由现金流上的。老巴是只推荐自由现金,但是也要考虑他持有的公司。我只是觉得仅从这点不能太早下结论。当然我也没能研究明白。

价值计票人2016-10-11 14:34不一定哦。

其一,看业务模式,轻资产的企业可能就没有巨量的资本支出。

其二,自由现金是利润、投资资金、筹资资金的一个综合反应。

其三,老巴比我们都聪明,为啥只推荐过自由现金,而不推荐经营现金呢?

雨荻2016-10-11 14:23您好,我认为经营净现金流更为重要,毕竟自由现金流包含了巨额的资本支出。高成长期的公司资本支出一般都很高。因此我认为三聚环保的核心问题一是回款情况。二是成长的可持续性。

价值计票人2016-10-09 19:37这个道理人人懂,但是做出模型来估算当前股票的估值是否合理,或者在什么条件下才合理,并评估该等条件实现的可能性,就是一种核心竞争力了。

不是说大话,即使券商的专业分析师也只有极个别明白,并能给出靠谱的估计。

vets2016-10-09 18:38自由现金流是满足再投资需要之后多余的现金,对于高速成长期公司来说,自由现金流少点不是很正常么,又要马儿跑又要不吃草也太美了。

哈哈哈老杨2016-10-09 17:51真这么想也蛮好

价值计票人2016-10-09 17:46想的,说的和做的一致而已,别人的看法于我何干。

价值计票人2016-10-09 17:43对于散户甚至小机构,管理层因素在股票投资市场上还是不考虑为妙。