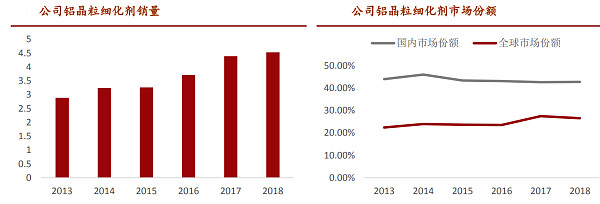

深圳新星,是铝晶粒细化剂龙头企业,国内市占率 40%、全球 20%以上。 同时公司向上游原材料(无水氟化氢)和下游其他产品(四氟铝酸钾等)一体化布局,未来增长潜力大。

铝材高端化趋势明显,铝晶粒细化剂集中度有望进一步提升。铝材高端化是趋势,而高品质铝材对铝晶粒细化剂需求尤其旺盛。高端铝晶粒细化剂难度大,而行业内中低端企业较多,未来行业集中度将有望向龙头企业集中。

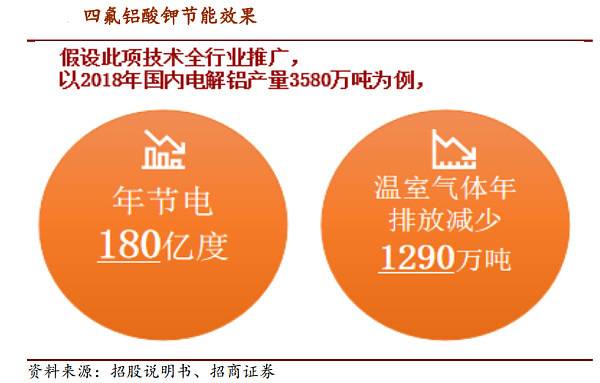

四氟铝酸钾快速起量,将为公司带来较大业绩弹性。电解铝行业最大痛点为电耗,占成本 40%。而四氟铝酸钾能够提高电流效率 2%,进而单吨节电至少 500 度,2019 年行业潜在空间为 25 万吨。公司已申请四氟铝酸钾制备专利, 同时其原材料六氟铝酸钾为铝晶粒细化剂副产物,而公司为铝晶粒细化剂龙头,因此专利和原材料均掌握公司手中。当前公司四氟铝酸钾已获订单并产业化应用,未来将为公司带来较大业绩弹性(2019年潜在市场净利润12.5亿元,公司目前市值40亿)。

构筑产业生态,高纯氟化氢和 SB 粉有望再造一个新星。高纯氟化氢和 SB 粉当前均依赖于进口,公司当前产品方面已有所突破,考虑到市场空间,一旦成熟将有望再造一个新星。

投资与评级:招商证券调整公司 2019-2021 年营业收入为 15.0 亿、18.66 亿和 23.15 亿元,净利润为 1.82 亿、2.47 亿和 3.35 亿元,当前市值对应 PE 为 22.3、16.4 和 12.1 倍。

参考研报:

20190701-招商证券-深圳新星-603978.SH-构筑产业生态,公司高成长在即