叶片是风电产业链最好的环节:风机零部件中供应最紧张的环节,而且部分型号已经发生实质性涨价。

1、需求端:140米以上大叶片逐渐成为主流

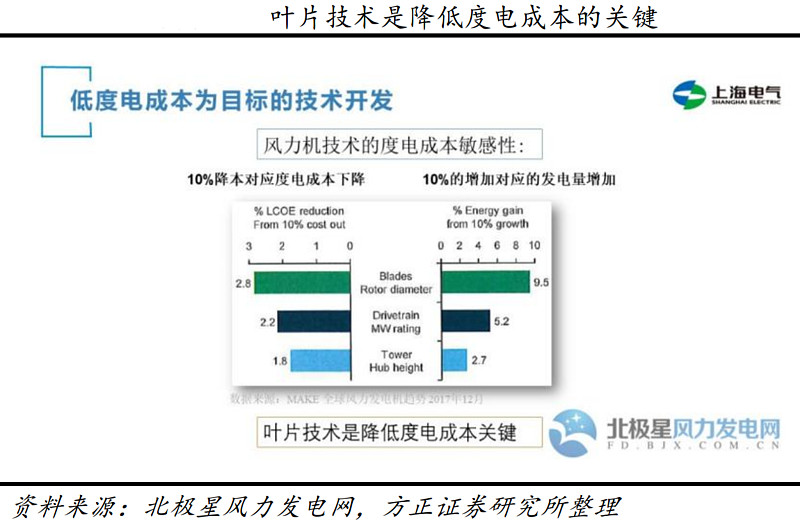

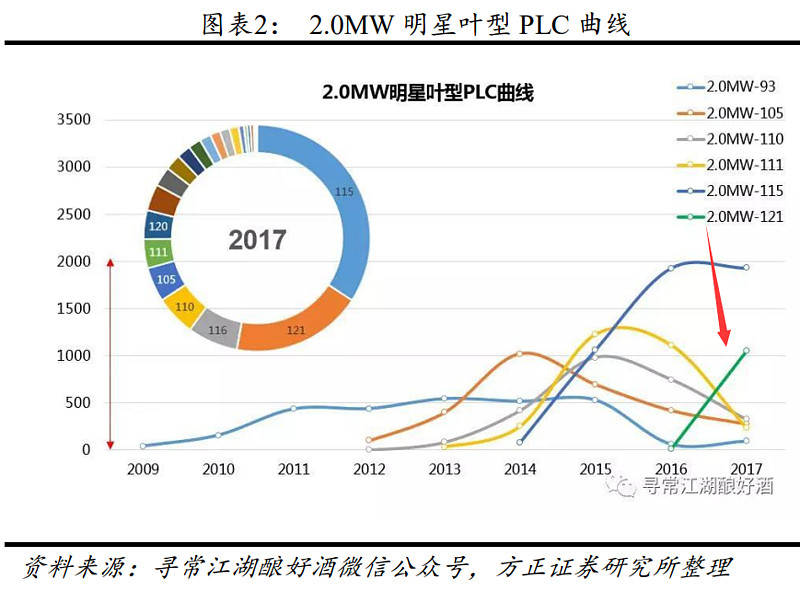

过去五六年,叶片大型化的速度非常之快,2.0/2.XMW机型的叶片从最早的93米迅速发展到121、131和141米,其原因在于增加叶片的直径可以提高风机捕捉风能的能力,进而降低风电的度电成本。

从华润、华能今年的项目招标情况来看,大部分项目都要求配置140米以上直径的叶片,141米叶片在今明两年成为行业主流配置是不可阻挡的趋势。

2、供应端:大叶片的产能短期内难以跟上

全叶片行业在过去三年都处于产能收缩状态,其中131、141等大叶片的供给就更加短缺。一方面是大叶片的技术难度大,需要更长的时间进行技术研发,研发之后的测试、挂机测试、小批量、模具采购和调试都要花费比较长的时间,另一方面是大叶片需要更大的场地进行生产和库存,占用模具的时间也更长。因此虽然大叶片的需求快速上升,但供给端反而以发展多年的常规叶型为主,结构性的供需错配非常严重。

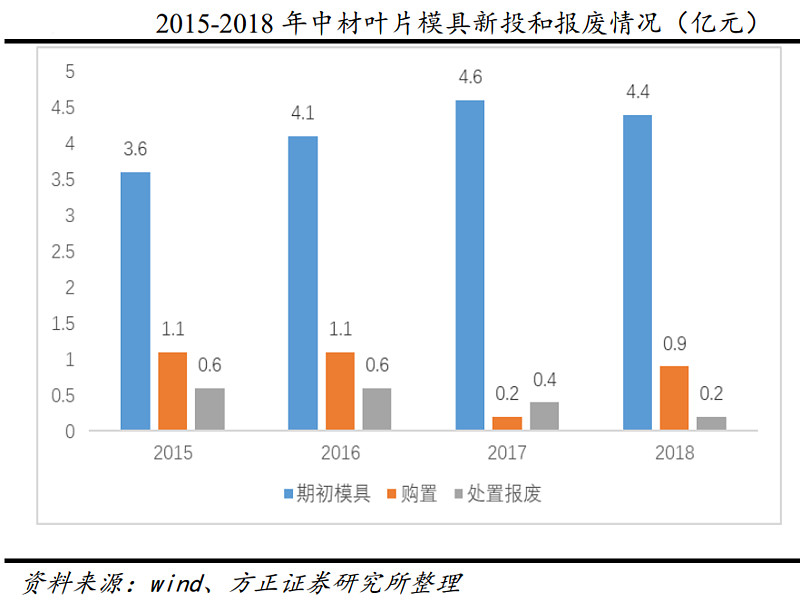

中材叶片作为行业龙头企业,2016年就达到了8.35GW的总产能, 两年过去后,2018 年年报显示,其总产能仍然是 8.35GW,意味着过 去两年它基本没有扩张、仅仅是维持现有产能而已。

大叶片的产能扩张并不那么容易。

正是由于上述原因,叶片的供给和需求,发生了结构性的错配, 141 米大叶片的需求快速上升,而供给端反而是以 115、121 这些常规 叶型为主,因此这些叶型的发展时间长,技术也早已成熟,每家厂商 都配有大量的模具,141 叶型的供给则跟不上。即需求是倒三角、而 供给是正三角。叶片行业整体供应偏紧,而 140 米以上的大叶片就更 是供不应求了。

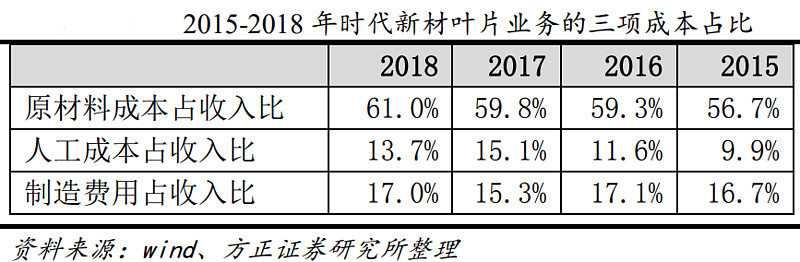

3、叶片的盈利弹性:产能利用率提升叠加部分型号涨价

叶片是劳动密集型行业,人工费属于固定成本,当出货量上升时,分摊到每片叶片上的人工成本会快速下降,导致成本下降和毛利率提升。

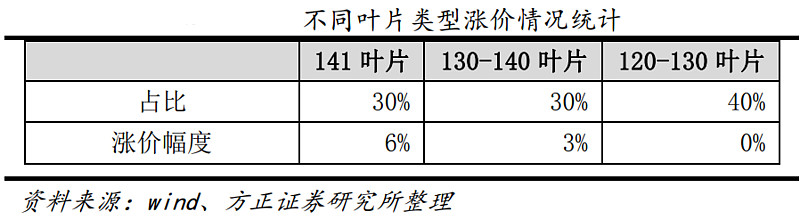

再叠加产品涨价(我们按140米以上大叶片涨价幅度6%测算),预计中材科技2019年叶片业务的净利率可回升到12%左右,净利润有望从2018年的2亿元增长到2019年的5-6亿元。

叶片环节已经转为卖方市场,140米以上大叶片尤其供不应求,方正证券预计供应紧张将持续全年且下半年还有加剧的可能,叶片环节的盈利能力将大幅提升。推荐叶片绝对龙头、在大叶片上优势极大的中材科技,其次关注叶片新秀天顺风能以及叶片模具领军企业双一科技。

4、唯一的遗憾

中材科技:风电叶片绝对龙头,主供金风科技,2017 年金风科技 占销售额的 62%,18 年年底和金风科技的诉讼落地后将轻装上阵。我 们预计 18 年销量 5GW、19 年有望达到 7-8GW,叶片子公司的净利 润将实现大比例增长。

中材科技4、5月份有合计超过50%的配售股解禁,压制股价走势。后续减持节奏成为不确定性的利空因素。

风险提示:

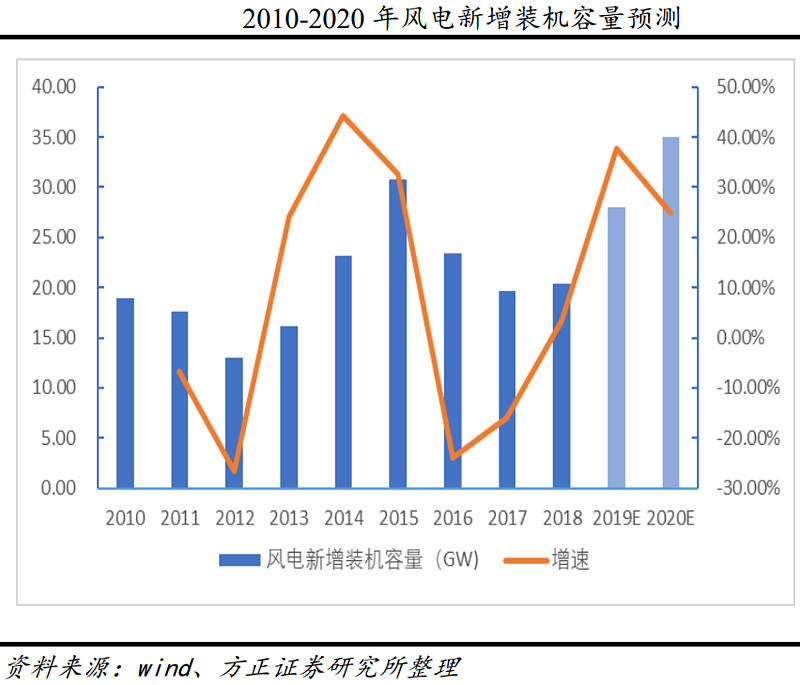

国内风电抢装力度不达预期;大叶片产能加速释放,供需紧张很快得到缓解。

参考研报:20190421-方正证券-电气设备行业专题报告:为什么我们认为叶片是风电产业链最好的环节?