首先声明一下,以东音转债为例并不是推荐东音转债,而是为使文章相关说明更为清楚易懂。拿历史最高价的通鼎转债可能也能说明问题,但通鼎转债退市已久很多朋友没有亲历不能很好体会,拿正在发生的东音转债更有代入感。方远君写东西喜欢用正在发生结果难料的例子来讲逻辑,比如《手把手教你全面要约收购套利,正在进行中的重庆百货机会分析》,这样各种逻辑细节感受更深刻。下面进入正题。

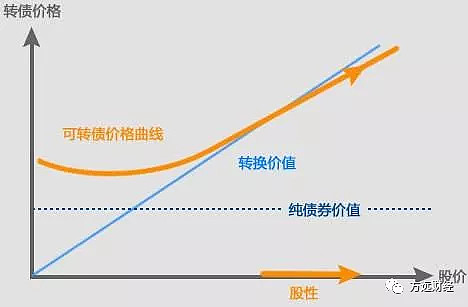

很多人说可转债“下有保底,上不封顶”,比较形象,其实并不完全准确,至少要加很多限制条件。不区分情况单纯地认为可转债“下有保底,上不封顶”,不加以跟踪比较,以下两种情况下可能会遭遇很大损失吃大亏:在市场下跌债底被突破后恐惧割肉;在大涨强赎后傻傻持有幻想上不封顶的利润被强赎。东音转债去年最低价格87.2元,若在当时因不断下跌恐惧割肉,看到今年最高价格超过200元会是什么样的心情?只有正确认识可转债“下有保底,上不封顶”的限制条件,坚持内心定力和投资逻辑,经常跟踪比较可转债的市场情况,才能获得满意的回报。

可转债在未被转股前的第一属性是企业债。“下有保底”是指可转债有债底,在公司经营正常的情况下,其债底不应低于市场同等级企业债的价值。事实上,由于可转债的特性,其违约率从理论上远低于同等级企业债,国内目前没有公开市场的可转债违约先例。债底相对容易确定,取相同等级相同期限的中债企业债收益率作为贴现率,根据可转债每一期的付息还本安排倒推其纯债价值即可。

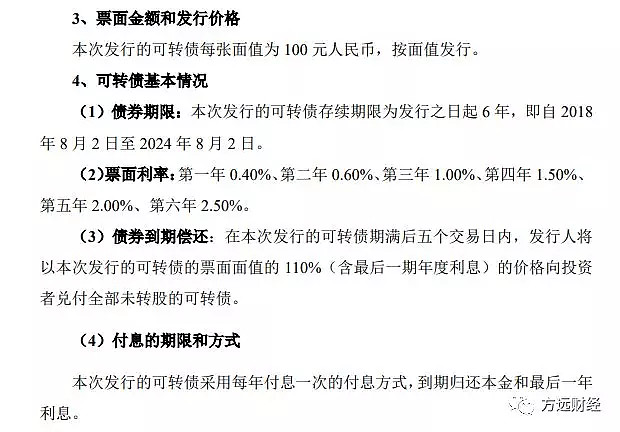

下图是东音转债的债券要素,东音转债发行日期2018-08-02,距离到期4.84年,取收益率6%(到期收益率或回售收益率较低者)作为贴现率,计算东音转债的纯债价值为87.3元。也就是说,像去年那种股市不断下跌正股股价大幅低于转股价,可转债也跟着不断下跌,但只要公司经营正常债券市场利率没有变化,东音转债价格低于87.3元就是稳赚不赔的好价钱。知道债底并且能坚持内心定力,熬过恐慌的阶段将迎来巨大的收获。

“上不封顶”是指可转债的内嵌转股权利。东音转债发行公告规定,自2019-02-11起,东音转债持有人享有按一定转股价(经过初始转股价13.47,后主动下调至11.43,经过分红调整后最新转股价为6.55)将转为东音股份的股票,每张100面值的债券可以转换的股数为:100/6.55=15.26717557股。当前东音股份股价11.39元,东音转债的转股价值=11.39*15.26717557=173.89元,这是可以很快兑现的价值。

但“上不封顶”是有约束条件的,一般而言,可转债都有强赎条款。东音转债的强赎条款“在本次发行的可转债转股期内,如果公司 A 股股票连续三十个交易日中至少有十五个交易日的收盘价不低于当期转股价格的130%(含130%),公司有权以100面值加当期利息强制赎回东音转债”。国内所有可转债都有强赎条款,大部分设置为130%,少数设置为120%。强赎条款是公司的权利,公司有权行使强赎条款也有权不行使。当公司发布公告宣布强赎时,可转债就不再“上不封顶”,强赎日之前理论上正股每天涨停就是可转债的顶,对于波动较小的大盘股来说,130以上不太远的地方就是转债的顶。

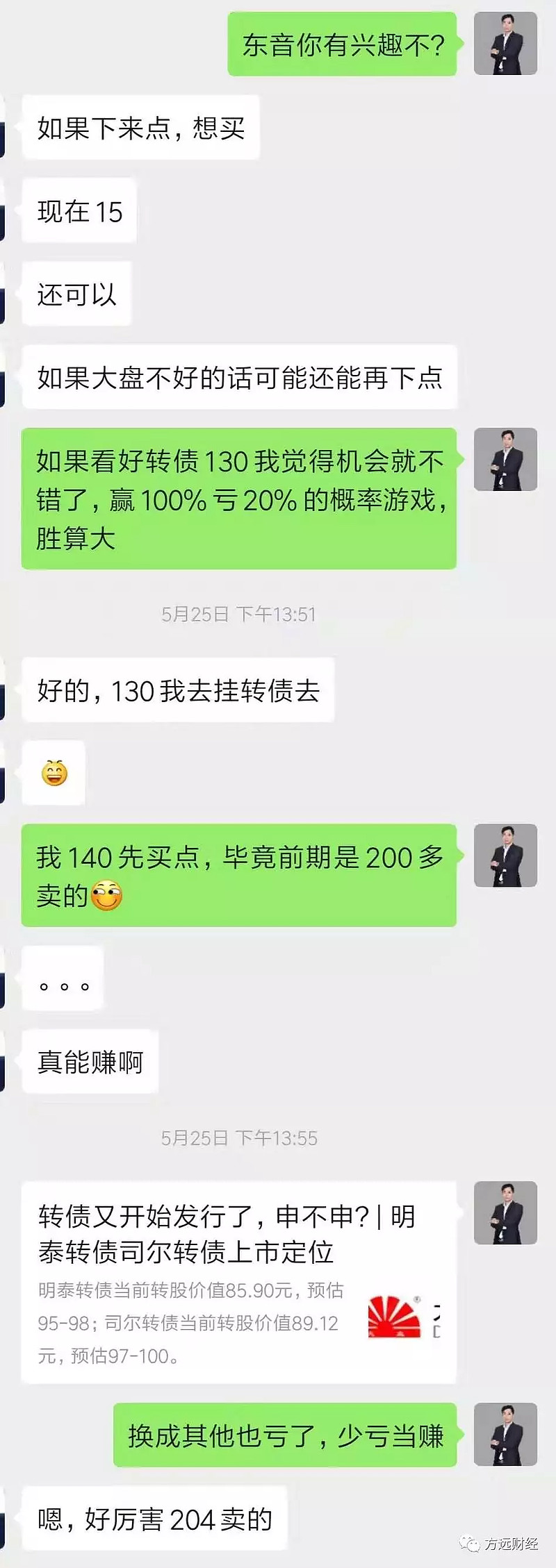

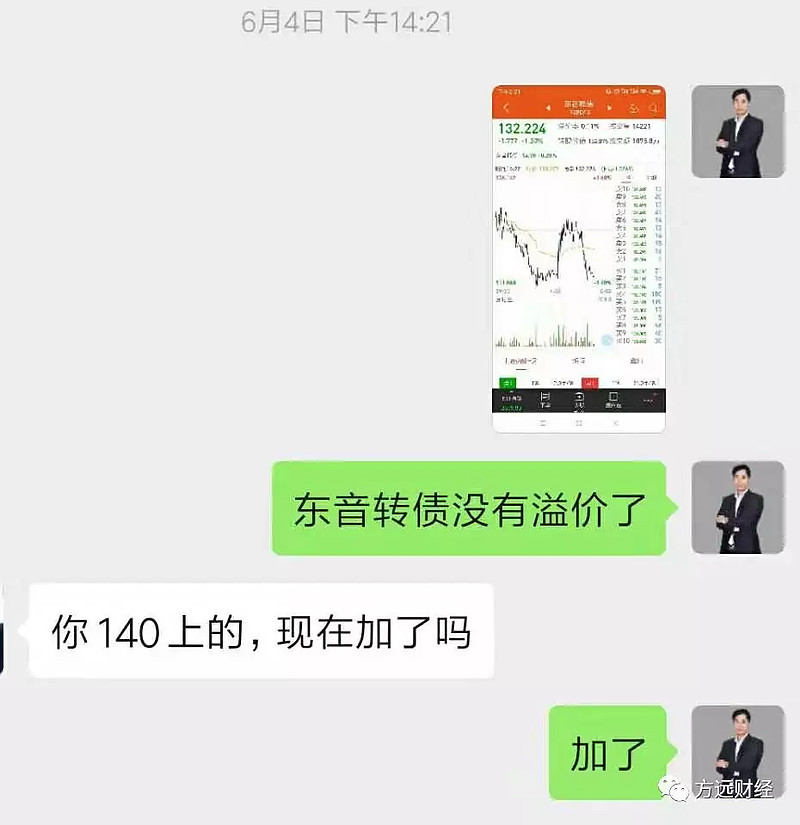

获利空间被封顶,有点失望?其实如果做得好,在这个顶之下就可以获得不错的收益。况且,有一些公司主动把“顶”掀开,大大有利于转债投资者打开获利空间。掀“顶”就是公司不行使或者无法行使强赎权利,情况多种多样:比如广电网络主动发公告不行使强制赎回权利;还有一种是像东音股份这样的,因为特殊情况无法行使强赎权利。东音转债掀“顶”了,方远君在204卖出东音转债之后,咨询了重组专家意见后,又以140介入,132加仓。

“如果看好转债130我觉得机会就不错了,赢100%亏20%的概率游戏,胜算大”,方远君有这个判断的逻辑什么?除了重组方罗欣药业质地较好,重组期间股价有较大上涨可能的判断之外,还有一个重要条件是东音转债要掀“顶”。东音股份正在进行重组上市,公司重大资产置换及发行股份购买资产方案中没有涉及到对东音转债进行强赎处理的方案,后来打电话与东音沟通了解到:东音转债虽已达到强赎条件,但如进行强赎需要对重组方案再做调整重新走流程,各方工作和成本都很大,鉴于东音转债占比较小公司在重组期间不会行使强赎权。这种特殊情况导致无法行使强赎权利为东音转债掀了“顶”,重组股波动大而且重组时间长,充分打开转债的获利空间。想赢也要考虑亏,重组具有巨大极大的不确定性,若重组失败股价必然大跌,正股可能连续跌停而转债因为有债底,亏损的幅度可以接受。这就是方远君当时对这一机会的判断逻辑,这其中关键的因素就是确认东音转债要掀“顶”。

总之,要正确理解可转债“下有保底,上不封顶”的特性,针对每个公司都有其独特的限制,深挖限制条件和掀“顶”条件,坚持内心定力和投资逻辑,经常跟踪比较可转债的市场情况,才能获得满意的回报。

声明:方远君持有东音转债,本文拿东音转债举例仅是为了使文章相关说明更为具象,并非推荐。东音转债目前价格很高,风险极大,本人随时有交易的计划。