一、本周转债市场概览

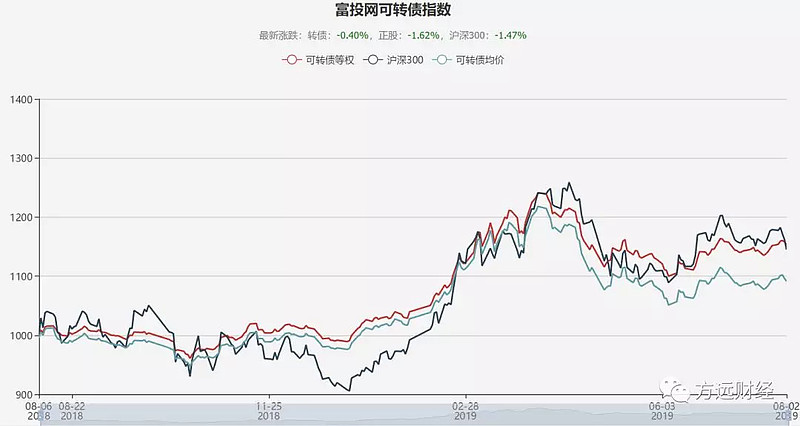

本周(7月29日-8月2日)富投网可转债等权指数(红色曲线)上涨0.12%,走势强于沪深300指数(下跌2.88%),转股溢价率有所上升。

注:数据来源于富投网。

近一年富投网可转债等权指数和沪深300指数走势如下,过去一年可转债等权指数波动率显著小于沪深300指数且跑赢沪深300指数。

截至8月2日,存量转债共171支,平均价格109.12元,各价格区间转债数量如下图,其中低于面值100以下转债37支,占比22%。

本周转债日平均交易额(剔除首日上市转债)54.4亿,平均换手率1.59%,目前转债整体流动性较差,投资策略需考虑冲击成本。

二、本周转债市场焦点

本周转债市场焦点有二:1、转债转股溢价率提升;2、通号集团连续4天溢价转股凯发转债。

1、转债转股溢价率提升。本周股票市场下跌较多,沪深300指数下跌近3%,而富投网可转债等权指数上涨0.12%,转债转股溢价率提升。估值提升主要表现在高评级转债和偏股型转债上。方远君认同国君固收的判断:原因在于资金再配置和大类资产配置下的相对价值优势。具体表现在1)部分优质转债标的陆续触发强赎;2)从大类资产配置角度看,转债性价比较为突出;3)部分转债标的业绩表现优异,机构持仓更为集中。国君固收认为转债市场的这轮估值提升已经基本结束,方远君并不完全认同,当前转债的表现是分化的,高评级转债和偏股型转债的估值提升可能无法继续,但平衡型转债和偏债型转债中仍有低估品种等待挖掘。

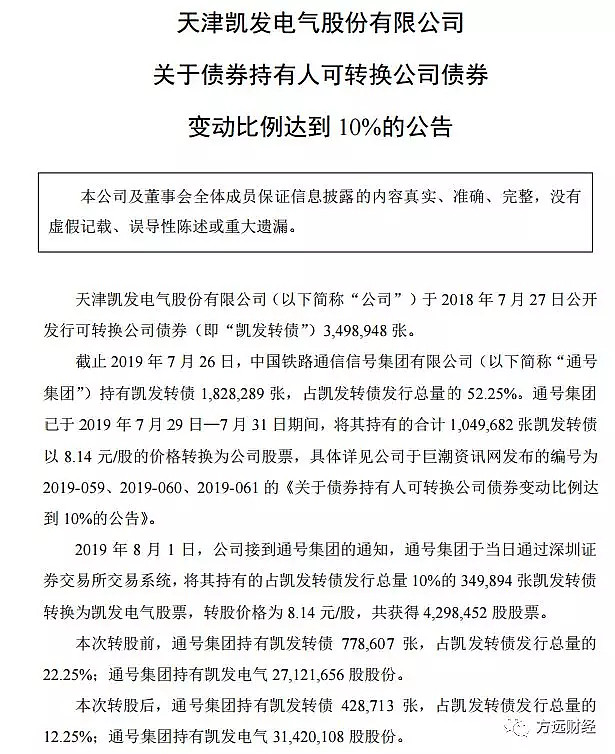

2、通号集团连续4天溢价转股凯发转债。从7月29日开始,通号集团将其持有的52.25%凯发转债以每天10%的速度溢价转股。

看来通号集团目标很清楚,就是将持有的可转债全部转股。那么,通号集团溢价转股的目的是什么呢?方远君推测:通号集团实现较大比例战略投资入股凯发电气,并帮助凯发电气实现转债转股顺利融资补充资本金。

通号集团属于央企,是科创板上市公司中国通号的控股股东,中国通号与凯发电气业务上有交叉,但中国通号在国内较强,而凯发电气在欧洲、中亚已布局多年,二者合作能够起到互补作用。合作符合情理,那通号集团会不会借势继续购买凯发电气股票或者转债争夺控制权第一大股东呢?方远君认为短期内不会。因为通号集团的股份和大部分转债是受让公司第一大股东孔祥洲及一致行动人第二大股东王伟得到,二者之间对股权比例已经提前协商好。所以,希望埋伏凯发电气或者凯发转债等待通号集团和大股东争夺的朋友可能要失望了。但通号集团较大比例入股凯发电气,对转债的安全性可定是加分了。

三、最新转债模型评分

转债评分模型介绍请见《分享转债模型评分结果》,模型根据转债价格、转股溢价率、信用评级、价值溢价率、市净率、到期收益率等转债因子进行统计处理并根据各类型转债特点赋予不同权重,最终进行综合评分。

以下是截至8月2日的最新评分结果,供参考。需要指出的是,由于转债价值涉及的因素极多,模型无法一一考虑周全,评分靠前的未必比评分靠后的转债好。方远君一般是用来筛选各类型性价比靠前转债,然后对个券进行深入分析后进行投资决策。

1.偏债型转债

在本模型中,偏债型转债指到期收益率超过3%的可转债,评分前15偏债型转债如下:

2.平衡型转债

在本模型中,平衡型转债指到期收益率大于0%而小于3%,且转债价格小于110元的可转债,评分前15平衡型转债如下:

3.偏股型转债

在本模型中,偏股型转债指到期收益率小于0%或价格大于110的可转债,评分前15偏股型转债如下:

当前平衡型转债数量占比最多,转债市场风险中等,有配置价值。

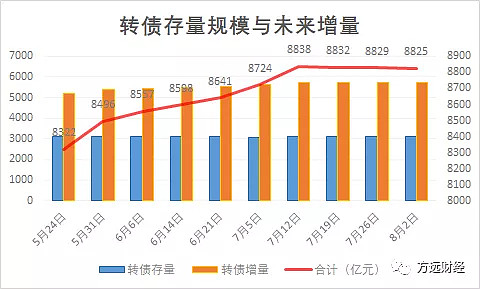

四、转债存量规模与未来增量

截至8月2日,转债存量规模3099亿元,已提出预案尚在走流程未发行转债增量5726亿元,合计8825亿元。可转债潜在规模连续三周没有增长,主要是二级市场部分转债转股较多。

五、下周转债市场展望

下周转债市场主要关注点:1、平银转债强赎博弈是个机会?2、南威转债上市;3、航信转债回售截止。

平银转债强赎博弈是个机会?平银转债的强制赎回条款是:在本次发行可转债的转股期内,如果发行人 A 股股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的 120%(含 120%)。平银转债目前转股价11.63,触发强赎价格11.63*120%=13.96。自7月25日进入转股期的7个交易日内,正股平安银行已有6日收盘价格高于13.96,有1日低于13.96。

若平银转债想以最快速度完成强赎,则剩下的23个交易日内至少要有9个交易日收盘价格高于13.96。考虑平安银行一季度资本充足率只有11.5%,特别是核心一级资本充足率只有8.75%,其转股意愿十分强烈。平银转债发行路演就明确目标是顺利转股,摘抄一段大家自行感受一下:

我行公布此次可转债方案,目标是希望顺利转股,补充核心一级资本。从过往案例来看,所有金融股可转债均是在存续期内顺利完成了转股,转股比例均在99%以上,对于我行可转债顺利转股是有信心的。其次,我行基本面情况良好,且从历史表现来看股价弹性较大,我们对转股充满信心。我行零售转型初显成效,资产质量逐步改善,本身就具备较高的投资价值。从目前市场估值看,我行在上市股份制银行中,PB估值位列第2位,仅处在招行之后。2018年股价情况来看,收盘价最高点一度达到14.80元/股,股价弹性较大。此外,我行将采取一切合法合规的手段进行市值管理,争取转债早日转股。公司经营绩效是提高股价的核心,管理层在感受到市场对我们的期待和压力后,会更加努力经营,按照既定的战略目标,加快转型进度,推动各项业务更加稳健、健康的增长,为股东创造更大价值。此外,我行管理层一直非常重视市值管理,会积极考虑合法合规的市值管理举措提振股价。我行将多措并举,促进我行可转债投资人尽快转股。

因此,目前平安银行转股价低于强赎价格很可能是较好的博弈机会,特别是在离符合条件只有一两天的时候。但不是公司希望尽快强赎就一定能实现的,有时形势比人强,碰到大势不好,明明已经有14个交易日已经符合条件了,但就是不能在最后一天将收盘价拉到强赎价格以上实现强赎。远的不说,近的就有蓝标转债、国贸转债都是同样的问题。所以,除非极度看好正股,否则做强赎博弈一定要小仓位,而且要设置止损。

南威转债上市。南威转债8月5日周一上市,目前转股价值92.9元,预估上市定位98-101,有破发风险。

航信转债8月6日为回售截止日。回售价100.23,目前价格为107.34,远高于回售价,应该不会有人回售,继续看后续的博弈。

声明 | 文章内容为经验分享,仅用于沟通交流,不构成投资建议。