花了些功夫,昨天看了一天资料,为什么要关注核电行业,主要考虑现正在如火如荼推进的碳中和。清洁能源替代传统能源的呼声越来越高。很多人界定清洁能源认为,太阳能,风能才是真正意义上的清洁能源,认为这两种能源会在未来唱主角,我个人觉得按照现有的技术水平和成本,可能性还不大,这里最大的问题是储能,我们经常谈平价上网,但请问考虑了储能成本吗,如果在考虑到电池的有限寿命,那么这个高昂的换电和运营费用是否也需要考虑其中。当然我们还有一种选择,即大力发展核能,他同样是清洁的,也能帮助达成碳中和的目标,我认为这是一种更加切实可行的选择。

中国的能源结构中核电占比仅占5%,和全球的10%的平均水平还有一个5个点的差距。而火电占比高达70%,调整能源结构,不断增加绿电的占比已势在必行。从需求端来看,无论是电动汽车的不断普及,还是现在炒的很热的元宇宙,都将会创造出大量的电力需求。而中国制造业在未来15年继续领跑全球也属于大概率,电力需求长期会呈现出稳定增长的态势。所以核能在未来15年的增长确定性还是很高的。

我认为核能最有看点就是核能电厂的运营,一方面有非常高的资质要求,属于特许经营。其二,核能占比的提升核能电厂必将受益,其三,竞争格局清晰,玩家主要就2个,比较容易看清楚。其四,虽然属于重资产,高负债行业,但未来也将会成为不折不扣的现金奶牛。

那我们就开始吧

整体行业情况

全球有32个国家使用核能发电,共有443台在运核电机组,总装机容量为39300万千瓦。占全球总电力装机容量的5.3%,同时全球共有50台在建机组。

我国商业运行的核电机组共48台,装机容量4988万千瓦,全国上网电量为3427亿千瓦时。在建核电机组17台,装机容量为1853万千瓦。

2020 年全国发电装机容量220 058万千瓦,同比增长9.5%。全国全口径发电量 74,170.40 亿千瓦时,其中核能发电量为 3,662.43 亿千瓦时,比 2019 年同期上升了 5.02%,约占全国累计发电量的 4.94%; 累计上网电量为 3,428.54 亿千瓦时, 比 2019 年同期上升了 4.89%。

2020年6月16日,中国核能行业协会发布了《中国核能发展报告(2020)》。该报告预计,到2025年,中国在运核电装机达到7,000万千瓦,在建核电装机达到3,000万千瓦;到2035年,在运和在建核电装机容量合计将达到2亿千瓦;核电建设有望按照每年6至8台机组稳步推进。

这个规划的可信度还是很高的,结合现有的在建工程量,2025年达到7000万千瓦装机容量是没有问题的,而到2035年,2亿千瓦我认为也是靠谱的,大概占到总体能源装机10%。

中国核电:核电机组23台,总装机容量 2139 万千瓦,在建核电机组4台,装机容量470万千瓦。核能发电1483亿千瓦时,同比增8.9%,上网电量:1381 亿千瓦时。核电机组分别分布在浙江,江苏,福建,海南。

中国广核:核电机组24台,总装机容量2714万千瓦,在建核电机组7台,装机容量821万千瓦。2020年发电量:1656 亿,同比增5.2%,上网电量:1562 亿,同比增5.44%。

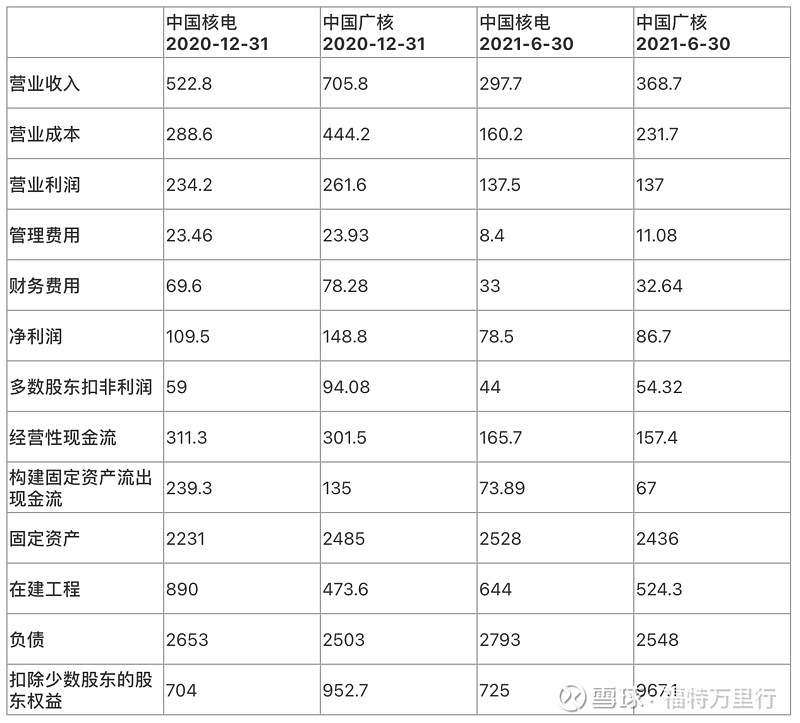

对比中国核电和中国广核的经营数据,参考两个时间点 2020年12月31日和2021年6月30日

中国广核 2016年收入330亿,利润72亿。到2020年收入为705亿,利润94亿。

显然利润没有跑赢收入增长,需要找到原因,我这里看到主要的原因是毛利的不断下滑,如果我们去看经营性现金流,这里将折旧和财务费用加回来了,相对就合理了很多。经营性现金流从2016年167.9亿上升到2020年301.5亿。

最核心的原因是公司的建筑安装和设计服务增长迅速,收入从18年的31亿增加到了20年的127亿,而毛利只有1%,这直接拉低了公司的整体的利润率。

次要的原因是折旧摊销的快速上升,从成本结构来看,公司的资产折旧费是占比最高的一项,18和19年分别有四台机组阳江5、6号机组和台山1、2号机组转固。两年时间跨度增加了37亿的折旧费。

四台机组的商用推动了公司的电力收入从2018年年底的440亿增加到2020年555亿。

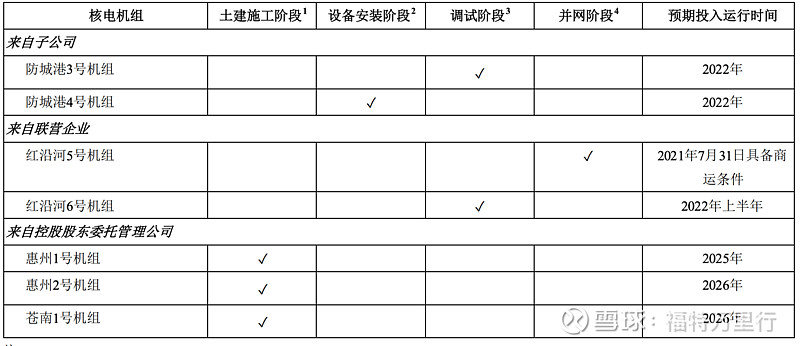

那么未来如果要想增长,在建转商用就至关重要。截取2021年中报的数据,看看中广核的在建工程进展

可以看到有4台机组将在2022年投入运行,简单做一个初略的推算,按照平均单机容量为113万 千瓦计算,合计增加452 千瓦,相当于在现有装机量上增加16.6%,也就是收入将会从现有的555亿增加到650亿,若假定其它业务收入不变,收入为800亿。

取一个23.5%的净利润率和64%的权益比例,计算出的利润为120亿,这个利润可能会在2023年底达成。

中国核电 2016年收入300亿,利润42亿,2020年收入上升到522亿,利润为59亿。净经营性现金流从185亿增长到311亿。

这里也出现了和广核类似的情况,原因就出在折旧费和财务费用,这两项拉低了利润的增速。

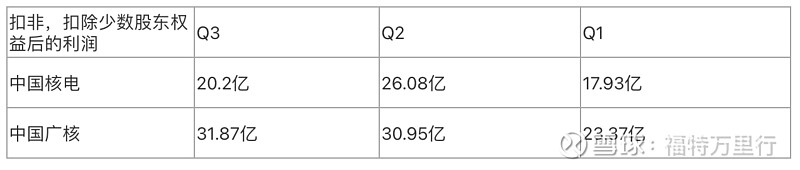

如果我们将周期缩短为3年,看看中广核和中核电的利润增速,发现中国核电的要快于中广核。

中广核的利润从18年底的87亿增长到95亿。三年利润成长了9.2%,5年为30.5%。

中核电的利润从18年底的47亿增长到60亿,三年利润成长了27.6%,5年为40%。

5年较为接近,而缩短到3年中国核电的增长率更优,这里最主要的差异原因是利润基数的不同所致。

此外,中核不仅拥有核电业务,还包括太阳能以及风能的建设和运营,公司没有披露具体的占比,但从公司公布这两块的营业收入,共计30亿的营收,占比仅5%多点。可以直接忽略。

18年中核有四台机组上线,具体包括浙江省的三门核电1,2号机组,江苏省的田湾核电3,4号机组。

20年新上线2台机组,包括田湾5号和福清 5 号,总计达到23台。

继续看在建工程的进展:

江苏地区:田湾核电 6 号机组,装机容量 111.8 万千瓦;

福建地区:福清核电 6 号机组,装机容量 116.1 万千瓦;漳州能源 1、2 号机组,装机容量 242.4 万千瓦。

田湾 6 号机组和福清 6 号机组预计将于 2021 年投入商业运行;

漳州 1 号机组预计将于 2024 年投 入商业运行,漳州 2 号机组预计将于 2025 年投入商业运行。

看到这里,我们看出两家核电运营商的增长逻辑,增长取决于新机组的不断上线。广核电在过去5年上线了四个机组,而中核则上线了6个机组,从而推动了增长,而由于中核这几年上线机组数量更多,且基数较低。从而实现更好的增速。

当然关键要看未来,从目前得到的数据,2021年预计两家的装机量将非常接近。但站在未来5年这样的跨度,广核电要优于中核。广核有4个机组在2022年上线,可以将公司的利润推升到120亿的利润水平。中核今年商用2个机组后,新上线要等到2024年。

从少数股东占比的角度,广核也要优于中核。

我这里拉了一个数据,统计过去5年多数股东权益的占比,中广核的比例是64%,中国核电的比例为55%,相差了9个百分点,这几个百分点的差距在未来会带来明显的利润差。

最后说说两家的估值

很多人喜欢以PE进行估值来评判贵贱,但这里必须注意到的一个问题,这两家核电企业拥有非常高负债比例,尤其是有息负债。

那么如果严格按照DCF模型来思考,未来很多年两家企业都无法带来自由现金流,只能按照未来自由现金流转正的时刻做贴现,转正所需年限越长,折损率越高。当然终会走到这个拐点时刻,到是也是妥妥印钞机,拥有比较高的确定性。

所以我这里会换一种思考的角度,按照企业价值来评估估值水平。

企业价值按照公司市值+有息负债-账上现金来评估。

考虑到少数股东权益占比非常高,所以这一部分也不能去忽视,所以在考虑有息负债-账上现金的结果需要去乘以多数股东的占比。

中广核的市场价值=1400+(1573+128-133)*0.64=2403亿

中国核电的市场价值=1166+(1744+100-161)*0.55=2092亿

接着预估一下今年两家公司的利润水平,考虑到两家公司在四季度的利润均会出现一个大的滑坡,为了保守起见,按照去年的利润加上一个10%的增长率来进行预估。

中广核:102亿,则市场价值与利润的倍数为23.5。

中国核电:74亿,倍数为28.2。

这里中广核取的A股的股价,所以从这里我们也可以看到中广核的估值要中国核电更具吸引力。

当然我们可以也可以更加简单来处理,按照历史PE的水平来给两家定胖瘦。

中广核A股的PE最低给到了12倍,港股给到了6.7倍,按照A股市值计算为13.7倍,港股的市值计算为8.7倍。

中国核电过去5年的PE最低为12倍,中位数19倍,按照现在市值计算15.7倍。

所以按照市盈率来评估,得出的结论是一样的,中广核比中国核电要更加便宜。

当然上述是静态的视角,还需要评估行业的稳定性和成长性,经过上述的分析,我们可以得出一个初步结论,核电的稳定性尚佳,但成长性稍显欠缺,但也能维持一个低速,长期,高确定性的复合增长。目前由于负债率过高,使得估值被大幅压制。如果考虑每年300亿的现金流入,年均100亿的现金投资,那么预计3年后负债率会有明显的改善,按照市场价值这个估值模型,自然估值也能获得明显的提升。

投资这样的标的,当然我们可以赚到估值提升的钱,但以更为长期的视角来考虑,更为重要的是分红,中广核目前大概一年的分红为40亿,而中国核电在30亿。以当前的市值来计算,分红率分别为2.85%和2.57%,不是很有吸引力。

所以我认为估值还略微偏高,当然长期也不可能亏钱,只是希望市场能提供更好的买点。