今天我们要研究的这家公司,在短短一个多月的时间里面,上演了一场完美的“AV大戏”。

语言都形容不了其股价的风骚,来直接感受一下画风!

别的不说,就这股价走势,几个心脏也受不了,4月份11个涨停,把股价直接推向了巅峰,5月份刚一开始就连续12个跌停,一下子又把股价打回了地狱。

值得注意的是就在其股价创出高点8.68的那一天,换手率高达17.16%、成交量达到19.1亿。

很显然有一大批投(jiu)资(cai)者又冲了进去,然而冲进去就再也出不来了,短短17个交易,吃12个跌停,累计跌幅高达61%,瞬间腰斩其实就是这种感觉!

到底发生了什么?12个跌停背后有什么不可告人的秘密?

营收比茅台还牛 毛利却低的可怜

这家公司就是飞马国际!

今年4月初,公司凭借上海自贸概念的东风,涨得一发不可收拾,短短16个交易日区间涨幅就高达106%,妥妥的翻倍妖股,谁看谁都眼红。

概念决定了你能飞多高,公司的质地才能决定你能飞多久,风口一停,才是真正展示实力的时候。

公司2018年的年报显示,飞马国际是一家集商流、物流、资金流、信息流为一体的供应链管理综合服务平台,公司97%的业务都是来自于贸易执行服务,看到这儿很多人估计犯迷糊了,又是供应链、又是贸易执行的,飞马国际究竟是做什么的?

对于很多上市公司来说就喜欢造词,本来很普通的业务,如果造一个你听不懂的词就显得很高大上了,其实公司的主营业务贸易执行说白了就是:中间商。

而中间商的盈利模式就是:赚差价。也就是说公司利用自己的资源信息优势,当下游的客户有需求时,他就像上游的客户进行买断式采购,然后在转手卖给下游客户,在中间赚个差价。

你可别小看飞马国际这个“中间商”,2017年公司的营业收入高达613.84亿,这种营收体量甚至比贵州茅台还要牛,贵州茅台2017年的营收为610.63亿。

营收上的巨人,毛利上的矮子,对于贸易执行矿产资源这个主业来说毛利率仅为0.03%。

这个咱就不做过多评论了,在这个“以没有中间商赚差价为口号的时代”,毛利低点也就低点,毕竟不同的行业有不同活法,也并不是每一家公司都能像贵州茅台一样保持90%多的毛利率。

问题的关键是出在现金流上,特别是对于像飞马国际这样的“中间商”,现金流就是其命门!

多起官司缠身 百亿现金又将“不翼而飞”?

数据显示,2014年到2018期间,公司的经营性现金流净额分别为3.13亿、-9.27亿、-16.69亿、1.64亿、-46.67亿,这5年期间,公司的经营性现金流净额不仅没流入反而流出了67.86亿。

这样看来,日常经营活动已经没办法给公司进行持续性的输血了!那公司的日常经营活动就只能依靠不断举债来进行了。

2016年到2018年期间,公司的短期借款从12.18亿飙升至44.45亿,年复合增长率高达91%。

欠钱最终还是要还的!

2018年10月8日,飞马国际发布公告声称:其控股股东飞马投资此前发行的两份非公开发行可交换公司债券,未能如期偿付应付利息及相关回售款项,共涉及8.15亿元。成为我国国内首例可交换债券违约。

紧接着10月17日,飞马国际被评级机构将主体信用评级从AA级下调至可能降级的信用评级观察名单。

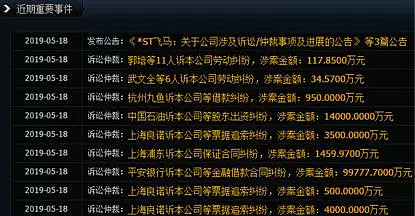

又是违约又是下调评级的,这一下子飞马国际的债主也坐不住了,债主们一纸诉状把金马国际告上法庭。根据天眼查数据显示,从2018年年底开始,涉及金马国际的债务纠纷达到15起,*ST飞马及其子公司被冻结的银行账户累计为21户。

看一下公司近期的重要公告几乎是清一色的法律诉讼:

今年5月17日公司收到了深圳证监局的《行政监管措施决定书》,公告显示,截至 2018 年底你公司预付账款、应收账款和其他应收款账面余额合计为 125.02 亿元;应收账款和其他应收款坏账准备计提合计金额为 18.13 亿元。

而且公司2018年的年报还被立信会计事务所给出了“无法表示意见”的审计意见,立信会计事务所声称,飞马国际与贸易执行相关且长期未结算的预付款项的业务性质及回收的可能性难以确定;逾期应收款项的真实性及坏账准备计提是否充分、合理难以确定。

这也就意味着这125亿元目前存在着难以收回的风险!

散户痴迷其中 大股东金蝉脱壳

飞马国际现在已经成为了一个烫手山芋。

其实飞马国际2017年的年报就被会计事务所出具“非标”意见,按照正常逻辑逻辑来说,这种风险就是明摆着的,躲都躲不及,但是散户还是不听,还是前赴后继的给冲了进去!