昨天首发在微信公众号“小芒小巴”

$索菲亚(SZ002572)$ $欧派家居(SH603833)$

在索菲亚公布了业绩预告并强势涨停的日子里,小巴简单续写一下索菲亚的系列研究。

先简单点评一下今天的大涨。按照索菲亚2020年全年业绩预告的区间最低值计算,四季度的净利润增速应该也有30%以上,与疫情积压订单较多的三季度增速(24%左右)相比,业绩增速更上一层楼;全年的业绩在疫情影响下,扣非净利润增速5%-15%,与2019年增速5.89%相比,肯定是超出了市场预期的。根据索菲亚自己的说法,主要是两方面的原因:一是整装、家装渠道拓展顺利,并且由于签约装企的推进,预见2021年度整装家装渠道仍是公司的新增长点;二是大宗工程业务尤其是橱柜、木门品类的拓展对营收的贡献。由于衣柜业务竞争加剧,传统的经销商渠道增速放缓,索菲亚的橱柜业务、以及新渠道拓展的拐点对于公司来说至关重要的,这份业绩预告无疑是给投资者提供了良好的想象空间。

接下来我们从同业的上市公司比较讲起。小巴其实做了大量的研究,但是今天的重点在于回答一个问题,所以不赘述太多。共选取了7家上市公司,分别是欧派、索菲亚、尚品、志邦、金牌、好莱客、我乐家居。

从7家定制类上市公司的现有收入、利润体量看,欧派是绝对的行业老大(唯一收入过百亿的),索菲亚是行业第二,前两名与第三名的差距较大,第三名的归属也并不明朗。从收入规模看,尚品宅配收入规模与索菲亚基本处于同一层级,但实现的净利润却远低于索菲亚,创利能力较差,并且志邦和金牌均在近几年实现了快速增长,与尚品的营收差距不断缩小,净利润更是实现了超越,以志邦为例,营收占尚品营收的比例从2018年的36.6%升至2020年前三季度的54.1%,净利润从2018年的57.2%升至2020年前三季度的342.7%。

从7家定制类上市公司的扣非净利润增速看,将2018、2019、2020前三季度增速作简单平均后,增速从高到低依次是我乐(30.9%)、金牌(16.9%)、欧派(15.0%)、志邦(5.6%)、索菲亚(0.7%)、好莱客(-11.3%)、尚品(-19.8%)。若按照年均复合增速看,2017-2019年三年的增速分别为金牌(121.8%)、志邦(81.5%)、欧派(73.6%)、尚品(48.4%)、我乐(31.1%)、索菲亚(15.4%)、好莱客(14.8%)。也就是说,除了自身体量对扩张的难易程度有一定差异外,总体增长最好的是典型的“橱柜系”企业,即依靠橱柜起家的金牌、志邦和欧派,显然,欧派在这么大体量的情况下,依然保持了稳健的高增长,是非常优秀的。

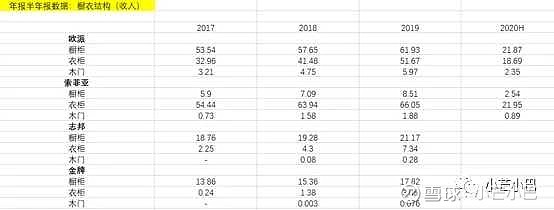

从势头较猛的欧派、志邦、金牌的橱柜和衣柜收入规模、收入占比看,都会发现衣柜增速非常高,尤其是体量比较小的志邦、金牌两家,衣柜业务占比升的非常快,到19年末,分别有25%、14%左右;而更早拓展橱柜业务的索菲亚,就显得有些尴尬,橱柜业务17年的占比就有9.6%,19年占比也只有11%,提升的很缓慢。

那么,小巴想要回答一个问题,为什么看起来“橱柜系”企业的成长性更好?似乎由橱柜带动衣柜业务是更加简单的?

从行业角度看,定制行业“橱带衣”更容易的原因,主流观点主要有以下两方面:1、橱柜在装修中处于更加前置的环节,消费者会先定橱柜,再定衣柜,导流比较容易,而等到消费者定衣柜时,橱柜一般都已经定过了;2、橱柜的设计生产安装环节需要考虑的因素更为复杂,如管道烟机灶具等留空,对技术的精确度要求更高,因此橱柜企业切入衣柜更加轻松。

第一个说法有一定道理,橱柜可能在硬装时就需要考虑,但作为消费者,如果要两类柜子都做,也可能会同时看,最终选择一家,或者是先定橱柜,在后续选择衣柜时重新全市场比设计比价格,当然,橱柜起家的企业因为看中衣柜的空间,协同做的比较好,直接在同店进行销售,并给出衣厨打包价促销可能有利于导流。至于第二点,小巴认为是比较没有依据的,尤其是对于规模较大的企业来说,定制家具的技术门槛本就不高,而且作为消费者,会认为大品牌只要进行橱柜的销售,就不会有什么技术问题。另外一个可能的原因是,正如上篇行业部分提到的,定制橱柜的渗透率是衣柜的2倍,未来的提升空间有限,是一个相对低增长的领域,而由于橱柜的特殊性,大多数客户会选择定制橱柜而不是成品,所以定制橱柜本就是一片红海(可能也是橱柜业务毛利率低于衣柜的原因之一),新进入者要抢食原有的老品牌的市场份额,可能本就相对艰难;而衣柜类的渗透率低、空间大,存在着增量市场而共享蛋糕。

而对于索菲亚的司米橱柜业务没做起来,必然是存在问题的,但对于品牌度非常好的索菲亚来说,个人认为行业中的那些问题都不算核心问题,一是技术方面肯定是没问题的,二是如果索菲亚橱柜和衣柜同店销售,联动促销,并不会存在导流难的问题,毕竟正如消费者愿意购买那些橱柜品牌的衣柜一样,消费者不会只将索菲亚定位于衣柜品牌而不将其橱柜纳入全市场对比中。

小巴认为索菲亚这几年转型难的原因如下:一是索菲亚不同品类以独立品牌命名运作,衣柜是索菲亚,橱柜是司米,木门是华鹤(后来加上了索菲亚华鹤),既不利于品牌知名度的推广,也加大了引流的难度,如果不是同一经销商和相邻门店,更是难上加难(这个要再研究一下,去线下看看,包括门头,会不会介绍客户,橱柜的价位,是否有衣橱配套的系列、颜色等);二是司米和索菲亚的定位不同导致了客户导流的难度,司米定位于高端客群,索菲亚则是中高端,追求性价比的客户可能很难接受价格昂贵的配套橱柜。

因此,对于索菲亚来说,找到问题对症下药就可以重拾优势,比如,将司米更名为索菲亚橱柜,甚至是重新再造一个索菲亚橱柜品牌,名称就叫索菲亚橱柜,类似于欧派的欧铂丽,定位于中端客户,与高端的司米进行差异化定位;并整合索菲亚门店,同店进行衣柜、橱柜、木门的出样及销售,其中,实现同店销售是最核心的。其实无论是整装还是大宗渠道,除了整体业务拓展,也都是索菲亚促进衣橱联动的努力之一,毕竟家装整装渠道、以及大宗渠道都是谈好了合作,就可以子品类全面铺开的。尤其是大宗渠道,因为地产精装房的政策中,对于橱柜是必要的,而衣柜不做要求,如果能持续推进这一渠道,对于橱柜业务起量和做口碑、提升知名度是有帮助的。

总结来说,小巴的观点是,所谓的不平衡更多的是机遇。