以下文章可能写得有点LOW,请不要见怪。如有不适,实乃荣幸。

场内货币 ETF 基金是 ETF 家族中的一个组成成员,与普通的股票型 ETF 不同,场内货币型

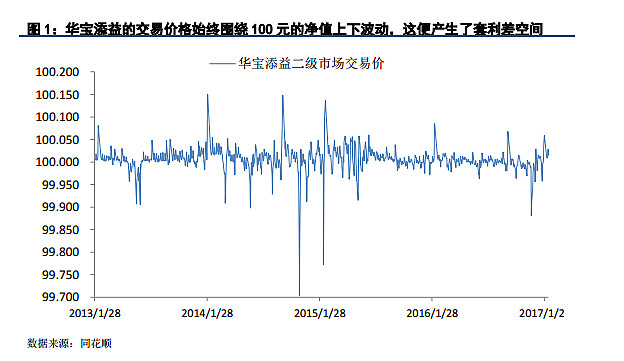

基金 ETF 跟踪的是货币基金的净值,而普通的股票型 ETF 跟踪的是标的指数(如沪深 300、中证 500 等等)。 但相似的是,场内货币 ETF 基金是与普通的股票型 ETF 都会存在两个市场价格,一是场外的净值,另一个是场内的交易价格。 再加上场内货币基金的净值往往是固定的,通常为100 元/份(银华基金的银华日利除外),这使得场内货币 ETF 基金的套利风险和收益更加透明化。

因此,在价格偏离净值的情况出现时,理论上都存在套利空间。 下面,本人以场内货币 ETF 之王华宝添益为例,简要阐述华宝添益套利的择时策略。

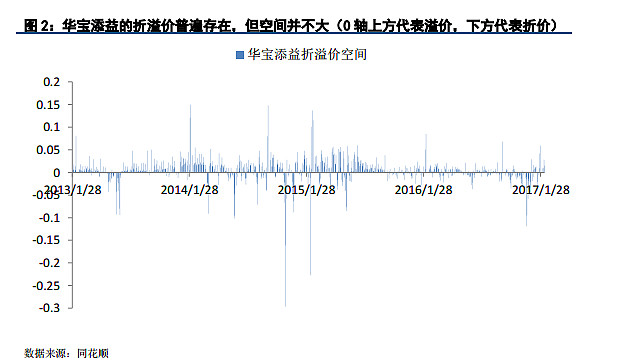

从下方的图表中我们可以发现,华宝添益在日常普遍存在套利空间,但是折价或溢价的空

间并不是特别大。但在某些时点华宝添益存在较大的波动率,通过分析华宝添益的出现大幅波动的时点分布,可以为投资人的套利择时提供参考

由于净值是固定的,因此衡量华宝添益的波动率便可通过价格对净值的离散程度来衡量,

因此, 本人以标准差作为衡量华宝添益的波动率。通过数据分析,华宝添益至上市以来交易价格(以收盘价做为数据测试基准)平均标准差为 0.026093604。因此,只要当某个交易日价格偏离幅度大于这一均值时,便可认为是出现了较为难得的套利机会。

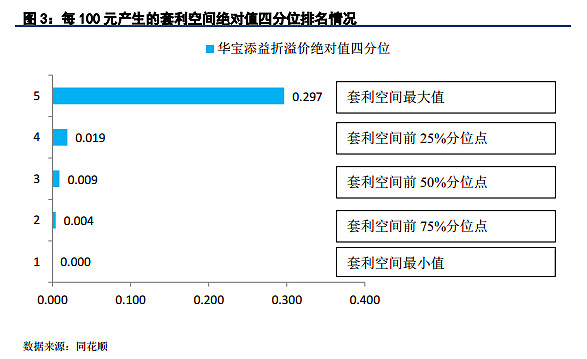

通过对华宝添益价格偏离净值的观察分析,从是上市以来,华宝添益价格波动产生的最大

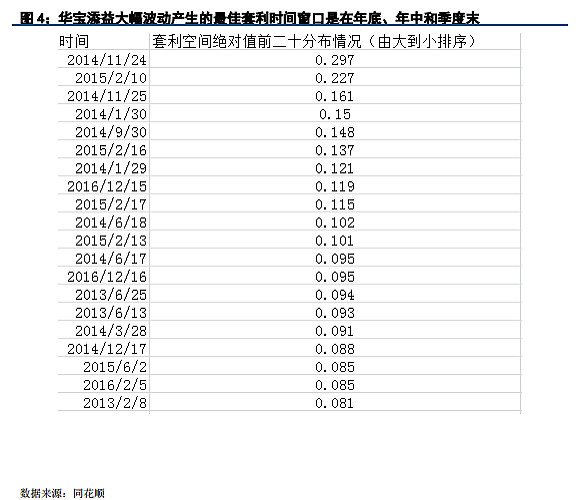

套利空间是每一万元 29.7 元(这里以收盘价最为测算依据,盘中波动暂且忽略)。套利空间的前四分位分布时点如图 4 所示,基本为四季度末或一季度初。

因此,从择时的角度出发,年底是进行套利的最佳时间窗口,此外类似半年末、季度末等

时间窗口也是套利的好时点。这是由于在这些时间窗口,市场流动性波动较大,对货币基金的收益率将产生大幅的影响,以及市场情绪等各方面的影响大致基金价格大幅波动。