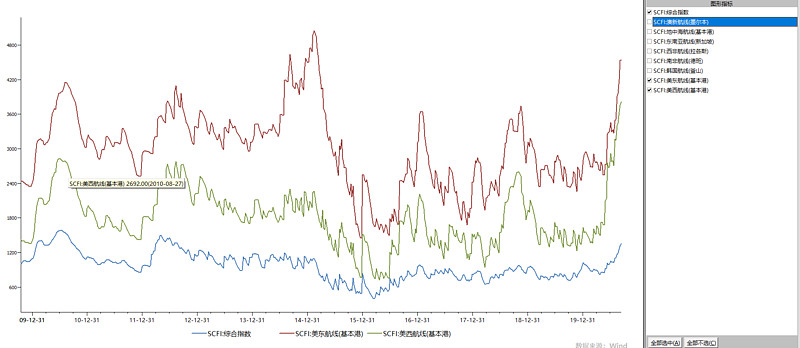

看了一下午中远海控,各位大佬的意见都看了下,十年航运大周期拐点到来,当然周期股最难的就是拐点判断,每一次上涨都可能是拐点,但是船运特点就是超长周期,熊了十年了,中远海控已经成为行业第三了,股价还是地板价。

寡头垄断格局产生后,运价波动性开始减小,中远1000多亿的营收,把运价一涨,弹性确实很大。如果公司内部运营成本能不断降低则更具备成长性。

粗看目前价格风险依然不大。值得重点关注。尤其是目前核心资产都很贵的情况下。要积极研究寻找后备军。

| 发布于: | 雪球 | 转发:0 | 回复:4 | 喜欢:1 |

看了一下午中远海控,各位大佬的意见都看了下,十年航运大周期拐点到来,当然周期股最难的就是拐点判断,每一次上涨都可能是拐点,但是船运特点就是超长周期,熊了十年了,中远海控已经成为行业第三了,股价还是地板价。

寡头垄断格局产生后,运价波动性开始减小,中远1000多亿的营收,把运价一涨,弹性确实很大。如果公司内部运营成本能不断降低则更具备成长性。

粗看目前价格风险依然不大。值得重点关注。尤其是目前核心资产都很贵的情况下。要积极研究寻找后备军。

航运看的不仅仅是运价,07年之所以有那么高的股价,运价是一方面,其实很大程度是全球经济都在高速发展中对海运需求可以说是爆炸性的尤其当时我们国家的经济是出口导向型的,中国是世界工厂,本身对于跨国运输就有迫切的需求,那给上市公司赋予了很强的预期。现在我们经济中进出口占比在不断下滑,尤其今年还提出了内循环的口号,感觉航运这个板块很难回到以往的巅峰时期了。差不多可以借鉴下煤炭,钢铁这些例子,都是异曲同工的