leichaoqun12 集思录

这段时间看了任俊杰的关于巴菲特的两本书,发现之前自己以前理解不深刻,那么简单从定性定量角度去思考巴菲特的长期选股逻辑先做一个初步筛选,先说几个基本选股前提:

1.长期净资产收益率较高,并且尽量每年的变动不要太大,具体就是连续十年的ROE大于10%去筛选;

2.一个好的商业模式必须具有较高的毛利率,连续五年毛利率大于30%;

3.衡量资产轻重尤其是限制性盈余较少的办法就是自由现金流和每年的净利润进行对比,最终连续六年的自由现金流总和大于连续六年的扣非净利润总额;

4.用固定资产周转率和存货周转率去分析公司的周转速度;用净利润率去分析公司的净利润率高低;用杠杆倍数去衡量公司的杠杆大小;三点结合去分析公司高净资产收益率的真正来源,尽量通过这种方式去看懂公司的商业模式;

5.比较近十年的净资产收益率稳定水平最好看到变动趋势;

第一步:根据连续五年毛利率每年大于30%和每年ROE大于10%总共挑选出84只股票;

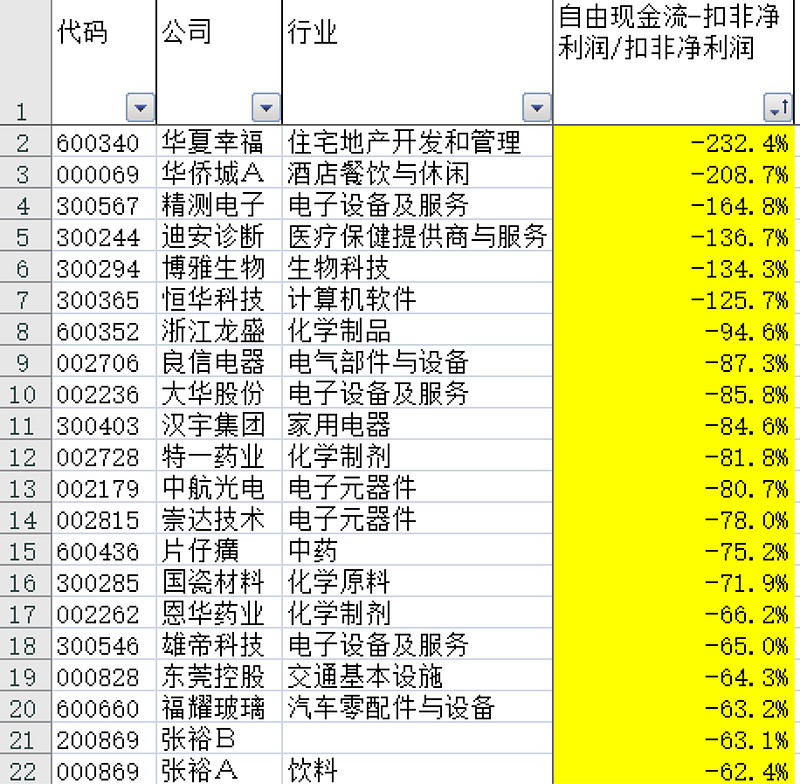

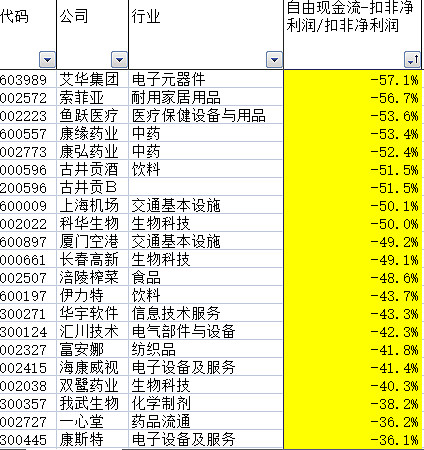

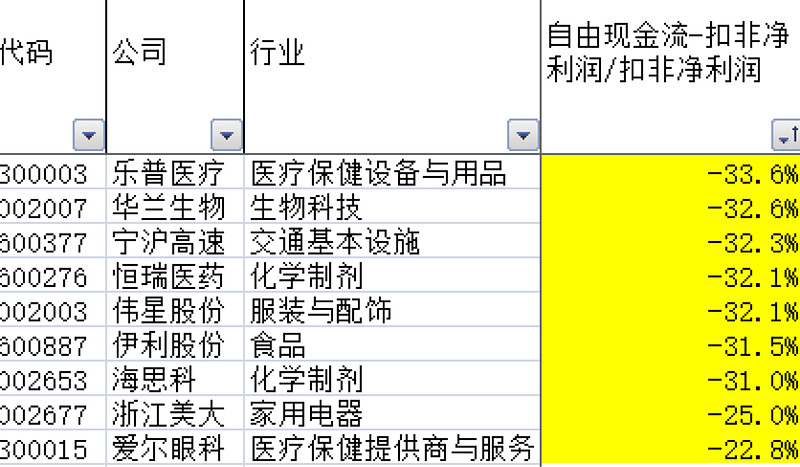

第二步:将2014年-2019年的自由现金流和归属于母公司普通股股东的扣除非经常性损益的净利润汇总,用连续六年的自由现金流减去归属于母公司普通股股东的扣除非经常性损益的净利润再除以归属于母公司普通股股东的扣除非经常性损益的净利润,结果小于-20%的全部淘汰,最后剩下33家公司。淘汰标的如下:

第三步:十年平均ROE低于15%的淘汰,ROE波动幅度极大的淘汰,标的如下:

另由于最近三年连续低于15%的也淘汰,包括:山大华特,劲嘉股份,桂林三金,现代制药,苏宁环球,同仁堂以及波动太大的盛达资源。2019年只有10%的信立泰。一共淘汰12个公司,剩余21个公司。

第四步:杠杆倍数为资产合计/股东权益合计,大于1.6的淘汰掉两个为九阳股份和华帝股份;

第五步:净利润率低于15%的淘汰掉任何药业,华润三九,罗莱生活和星网锐捷;剩余16个公司。

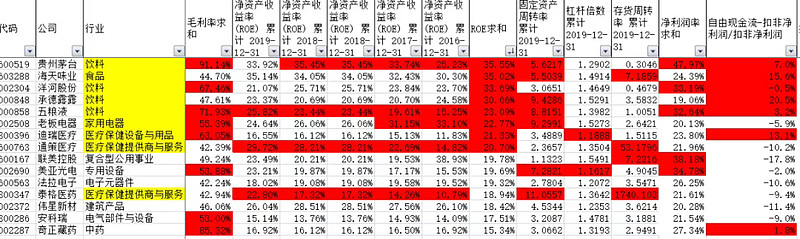

最后结论剩余15个公司,截图如下,有空我再结合初步财务筛选结果一个一个聊聊,但是从这个表格里面明显可以获得很多不错的信息。

补上看法:

1.任何期待量化或者一张表格选出大牛股都是妄想,每个公司背后都是活生生的人和未来,而不是过去和现在能决定,但是一个过去和现在优秀的公司比一个明显过去和现在不优秀的公司更让人值得期待!

2.这个里面最让我受益的包括几点:食品饮料和医药确实名副其实的好行业;ROE和净利润都提升的过程确实是股价双击的过程,包括历史上通策,五粮液,贵州茅台,老板电器都有这个过程;有些行业天生就有缺陷,例如地产的华侨城和华夏幸福,自由现金流差杠杆高,这种行业大概率不符合巴菲特的长期持有标准,不过符合陈光明提到的深度价值选股标准。

3.一切量化指标是为了用财务数据去验证背后的商业模式和公司逻辑,但是反应的是过去,我们需要的是面对未来,而未来更多需要定性去寻找答案。具体而言包括:ROE怎么样,来自杠杆、高净利润率或高周转?限制性盈余比例大否(反应的是资产轻重)?毛利率高不高?但是没有考虑成长性和标的估值,而选股这点实际不可或缺。

4.依据财务报表来分析但是造假怎么办?另外上面的公司都是至少上市十年以上才纳入衡量范围,所以也有很大局限,错漏概率很高。而选出来的公司大概率成长性基本不容易满足(上市十年大概率是成熟性行业)。

更新如下:

选择了五年ROE更多公司纳入考虑,另外剔除上市三年内的公司;扣除掉ROE波动大的公司;标红为ROE稳步上升的公司。估值因人而异不做点评。

以上分析仅仅为了方便自己建立观察股票池,由于没有考虑估值因素,因此任何结果仅供自我参考,不构成任何投资建议!