$恒瑞医药(SH600276)$ 恒瑞医药的三季报如约而至,晚上简单聊聊恒瑞的季报内容吧。为什么我会如此关心恒瑞医药的季报呢?因为关注A股的医药板块,恒瑞医药是回避不了的一个重要标的,恒瑞医药是医药板块的一个灯塔,仿制药药企也好、创新药药企也好,都能在恒瑞的发展中找到自己的影子。好了,闲话少说,先看数据!

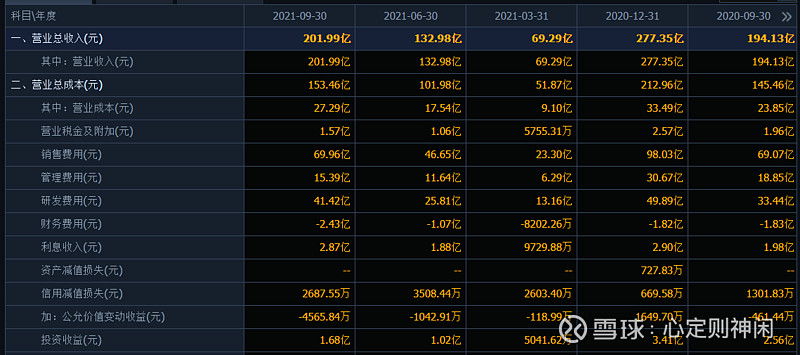

前三季度净利润42.07亿,同比增长负1.21%,扣非同比增长0.19%,营业收入同比增长4.05%。单独摘出来三季度营业收入69.01亿、净利润15.39亿,去年三季度营业收入81.04亿,净利润15.97亿。很明显,值得注意的是今年三季度的营收下滑比较大,主要应该还是受到了集采的影响。

其他财务指标方面还是一贯的稳健,研发费用有一定的提高,管理费用降低了。说明恒瑞在收入受到影响的情况下并没有降低研发投入,反而加大了投入,在国家政策面前不得不把未来押注在创新药研制和国际市场上面了。

整个三季度财报来看,和之前预期的业绩走势相吻合恒瑞医药带来的投资警示。恒瑞医药在经过连续多年的增长之后迎来了一个重大考验期!这个考验虽然没有上升到公司生死存亡的严重程度,但是接下来的考验期决定了恒瑞是否还是一支具备长期投资价值的标的!这对恒瑞本身是有点残酷,对恒瑞的投资者们也是如此,因为在创新药的发展道路上,并不是一份耕耘就会换来一份收获,特别是对于恒瑞这么大体量的医药公司而言,单独一款创新药的突破并不能高枕无忧,而是需要接连不断的产品涌现出来,才能维持着公司的业绩和估值一直向上,这无疑对恒瑞医药的管理者有着更加高的要求和考验。

综上来看,现在判断恒瑞医药是否有长期投资价值还为时过早,作为资金量庞大的公募基金和部分私募而言,投资医药板块,恒瑞是不可回避的一个标的,因为整个医药板块有足够体量容纳大资金进出的优质标的实在是稀缺。但作为资金量有限的小投资者来说,没必要拿着有限的资金去陪不确定性的标的去赌明天,更应该拿有限的资金去布局未来业绩预期更强、更确定的标的!当然这是个人观点,不作为投资建议!