聊之前,先说结论:目前无论你持有哪一只CXO股票,现在的一两百的pe,估值明显都已经是泡沫了,但泡沫不意味着要你止盈,只是要给大家提个醒,对未来期望有个正确的心理预期。

CXO赛道这几年毫无疑问是A股无容置疑的最优质赛道之一,甚至可以把这个之一拿掉。 这些年国内CXO众神的飞速发展得益于这几个因素:一是工程师红利。我国本硕博供给井喷且劳动力成本相对较低(只相当于欧美国家的30%-50%),加上这几年海外相关领域的领军人才回国创业,两相结合,优势凸显。二是前几年中国医药外包市场的渗透率较低,2018年才35%左右。三是国际医药研发外包服务的产业转移,但从目前不断增长的各种成本来看,未来的产业转移速度要打个疑问了。四是近几年资本给国内创新药公司的疯狂投入。

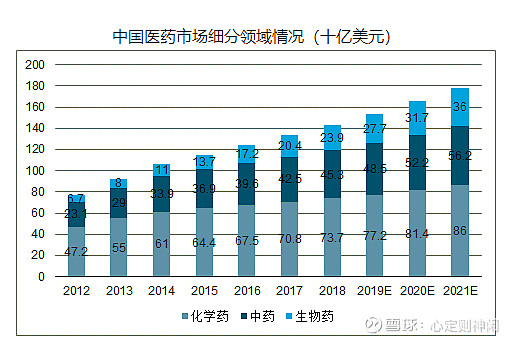

其他基本面就不用细谈了,我们来看看未来的发展潜力吧。

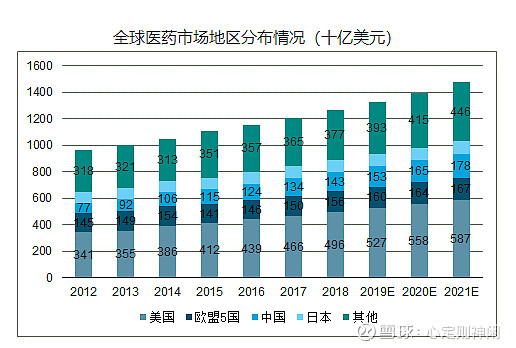

CXO的增长是与创新药公司的增长息息相关的,要判断CXO的黄金周期必定离不开创新药的发展增长周期。从国外成熟市场来看,在研药物规模增速和CXO增速是相匹配的,我们来看看全球和中国的医药市场规模:

2016年全球医药市场规模为11536亿美元,预计将在2021年达到14751亿美元,复合增速约5%。从地域来看,美国仍是世界上最大的医药市场,2016年美国市场规模约占同期全球市场38%的份额。而中国作为全球最大的新兴市场,近年随需求不断提升,其市场规模也保持高速增长,预计到2021年将达到1782亿美元,增速约8%。

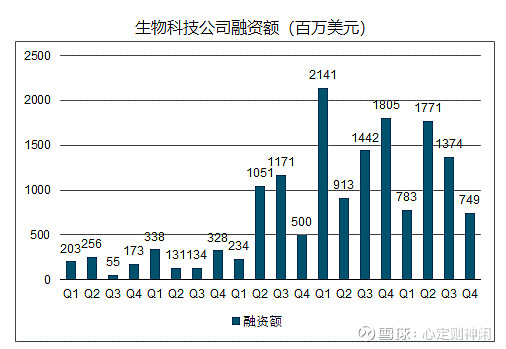

再来看看这几年国内生物科技公司的融资情况,融资的高点与医药外包增长高点应该是前后相关性很明显的。下图可以看到2019、2020年是融资的高峰期,融资高峰后的两年也应该是CXO赛道增长的高峰。

目测下图2020年、2021年会是国内CXO业绩增长的高峰。

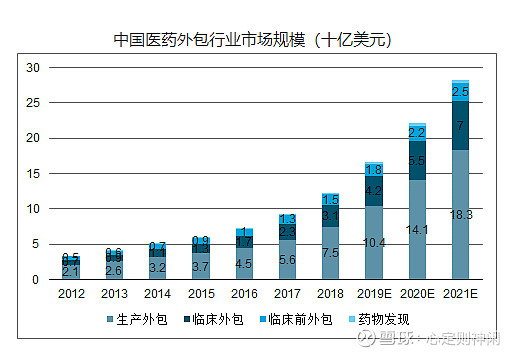

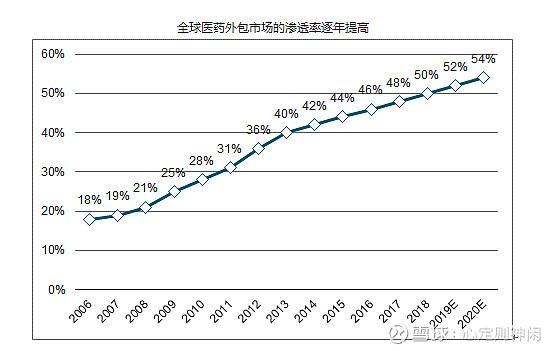

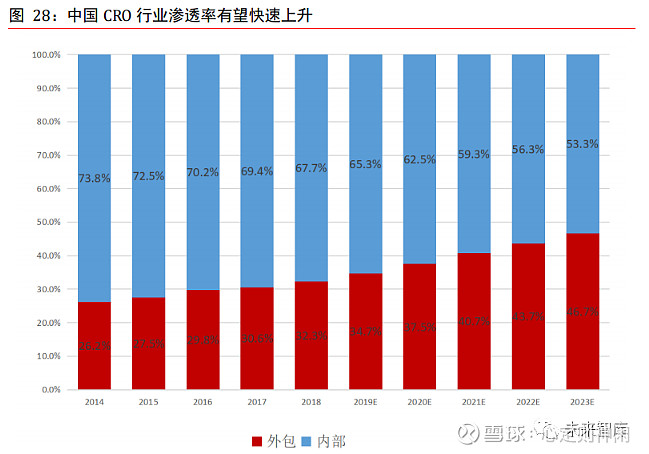

再来看看医药市场发展的同时医药外包服务起到的作用有多大,目前国外医药研发外包的渗透率已达到55%左右,而国内的医药研发外包渗透率仍在40%到45%左右。也就是如果没有国外市场,那么未来国内医药外包还有10到15%的潜力可以挖掘。从医药研发外包发展的实际渗透率和预计来看,增长是超预期的。未来发展的天花板应该很低了,有行业人士预测渗透率天花板在60%到65%左右甚至更低。

补充一张国内医药外包渗透率的图片,我觉得根据其他数据综合来看有点低估了。

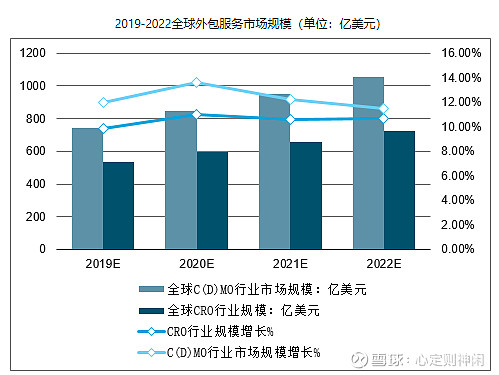

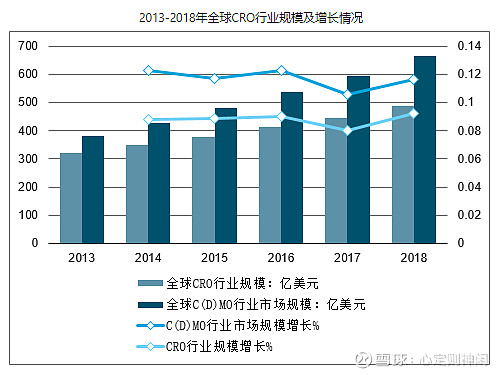

国外的医药外包市场已经非常成熟了,相比国内而言赛道增长速度是放低很多,从权威的数据来看,一个成熟的市场的CXO增长速度大概10%左右。全球医药外包市场规模超千亿美元,其中化药C(D)MO市场规模占比最大,生物药C(D)MO增速最快。据悉,2013—2017年年均复合增长率10.3%,全球医药外包市场规模整体增长平稳。2017年总体市场规模达到1041亿美元,其中CRO市场规模446亿美元,占43%,C(D)MO市场规模595亿美元,占57%。 未来5年,全球CRO+C(D)MO行业仍将保持高速增长,2022年全球医药外包行业规模将达1784亿美元,年均复合增长率达11.4%。

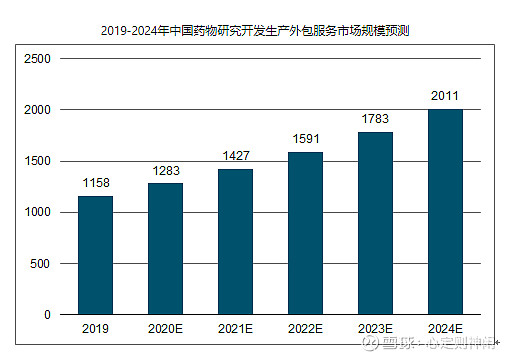

中国的医药外包规模预计增长情况如下,大概年均增长率12%左右。

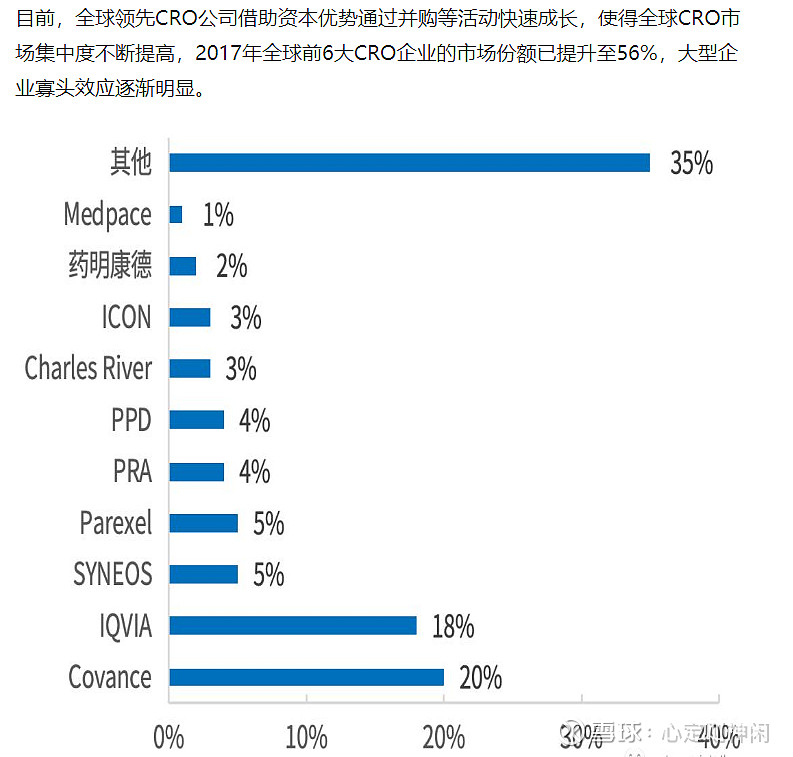

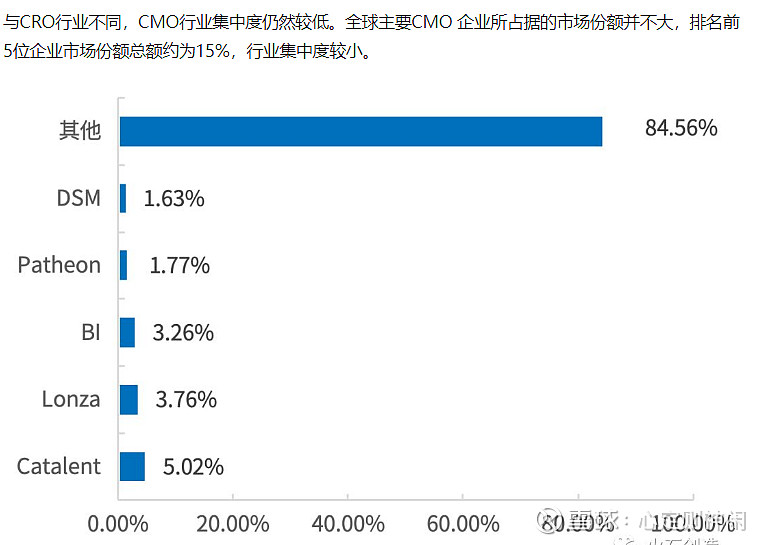

再多说一句,如果从CXO的细分行业来看,有两个方面值得大家注意:一是CRO企业不管是以前还是未来的发展趋势都远不及CDMO企业;二是主要收入来源于国际的CXO企业未来竞争力远大于国际收入占比低的企业。这里就不展开细说了。下面图片给大家参考吧!

综上来看, 全球医药市场包括中国市场主要有两个主要因素决定了CXO赛道未来的增长情况:一是医药市场的规模增长,特别是创新药发展的增速;二是医药外包市场的渗透率增长。全球医药市场增长预期是5%,中国是8%,目前的渗透率,全球55%,中国是40%到45%左右。 聊到了这里,结论已经不言而喻了!除了头部几个一线的最优质的CXO企业,其他的大家且行且珍重!![]()