原创: Sijie Huang 换位与模拟 今天 一起来探索投资的奥秘 To explore Investment

前言:人们常说,投资是一场修行,我觉得也是。本文提供一个发展心理学的视角,来解释为什么投资是反人性的,并思考几个市场生存原则。——Sijie Huang

一,投资决策模式

笔者认为,证券投资 跟 自然科学不一样,跟社会科学 也不一样。它是复杂的非线性系统,没有人能够掌握全局性的资产价格运行规律,这里的全局包括空间上的全局和时间上的全局,大多数“规律”,都是针对某一特定时期、某个特定市场、特定行业的。

面对这个混沌的市场,投资人是怎么决策的呢?投资流派很多,十八般武器各有千秋,各自适合不同性格和成长路径的人。但笔者认为抽象来看,一个完整的投资决策过程可以分为:

信息感知——分析处理——投资决策——交易执行——正/负反馈

这五个阶段。五个环节既循序渐进,又相辅相成,在不断的学习—实践—再学习—再实践中,我们的交易体系大概率是会不断进化的。

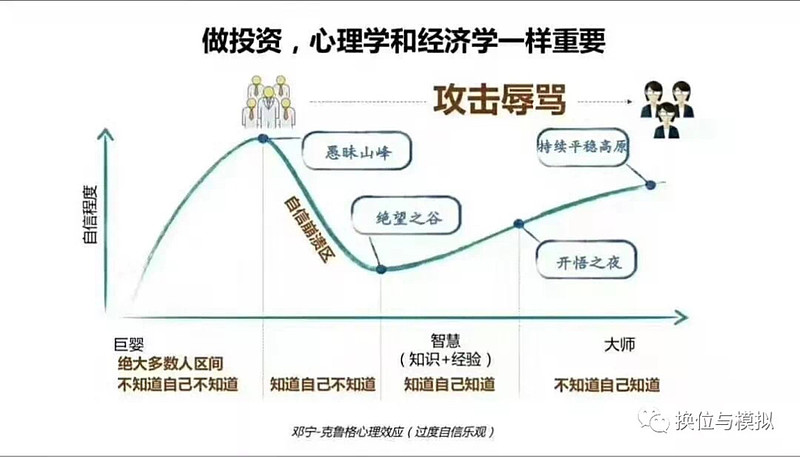

二,心理学中的大脑认知模式

认知是指我们怎么去看世界,怎么去分析世界。

发展心理学中对大脑的认知模式有很多讨论,最早是让.皮亚杰的儿童认知理论,后来是维果茨基的心理发展理论,流派很多,解释很多,也没法证伪。还是抽象化、一般化处理,下文构建一个社会认知模型。

大脑是如何认知事物发展的呢?先定义,大脑跟电脑相似,一部分具备存储功能(硬盘),包括记忆、经验、情绪,另一部分具备处理功能(CPU),包括分析、思考、感悟。

刚入行的时候,大脑里储存的东西很少,里面没有什么经验,知识也不多,就像一张白纸。所以刚入行的年轻研究员,不断的接受外来刺激,然后调用大脑的CPU去分析处理,去思考感悟,进而得出一个结论来,用来指导投资决策。

这个过程本身会产生经验,我们会把总结积累的经验放到存储器当中,因为存量储备少,所以每天都能学到新东西,边际成长很快。如果在买方,不断接受卖方灌输,基本上一年不到,就能够对外“忽悠”观点了。

随着我们年龄的不断增长,我们的经验会越来越多,知识也会越来越多。当我们的经验和知识积累到一定程度的时候,研究员的瓶颈就来了。

原因在于,大脑存在两套认知反应模式。面对一个刺激,大脑的反应模式变了:本来是依靠分析思考,缓慢但是求真;随着资历提升,我们会逐渐越来越依赖知识和经验,甚至是信念和情绪去做判断,下结论,而放弃用分析与感悟去理解这个世界。

为什么会这样呢?心理学上有很多解释,这里还是就跟计算机运行作类比。循环调用存量的数据、结论,比重新计算统计要高效、省电的多。大脑也是如此,分析、思考、琢磨是很费脑筋、很累的一件事情,如果有现成的经验和知识,直接拿 外界增量信息 跟 已有的阅历 作比较,可以减少大脑能量的消耗,可以满足人类的惰性,更加简单省事。

三,投资是反人性的

大脑的这种潜在运转模式,通常情况下对于我们其实是好事,因为人类数千年的进化,表明这套体系最能在社会中生存。

一方面是在日常生活中,人所接触的事物比较常规,熟悉之后按部就班,很难出大问题。平时上街,出门看到的仍是熟悉的房子、熟悉的街道;出门上班,走的通常是熟悉的路,办公室的模样相对固定,工作的职责和内容也较为稳定。

另一方面是人的自我保护意识,当外界有新的变化,这些变化与我们的经验不一致,有冲突的时候。我们会本能低用我们过去的经验去排斥他们,或者通过曲解现实的方式让客观现象来适应我们过去的经验。

人的潜意识不愿意接受否定自我,这个模式对于乔布斯之类的企业家、创造家,是好事。但是对于证券市场,大作手也说了,投资如山岳般古老,逆势而为头破血流的往往是我们。

但证券市场跟现实生活不同,这个市场不适用逻辑量化的分析方法,这个市场有认知偏误、有人的加入(所谓超预期、低预期),整个市场是复杂的、反身性的、辩证的。证券市场充满了像《影响力》中介绍的,因为人性的弱点而被开展商业活动。

对基本面研究、投资决策而言,不能过分依赖历史的、已有的认知,需要结合增量信息,重新用数据验证已有的逻辑是否依旧适用。面对新的变化,要去重新审视自己跟市场的互动,迭代进化。

四,市场生存原则

原则一:研究上讲究马克思主义唯物辩证法

早年实习的时候,曾对某投资总监说,很羡慕他的阅历和资历,不像我们实习生一片空白,盲人摸象。他的回答很令我惊讶,他说“其实经验丰富不是好事”,但在那时我没有理解。到现在,似乎有些理解了,应该说的就是我这个认识模式的问题。

在行业研究环节,重要的是你对这个行业的认知和对公司的理解,行业发展空间如何、竞争格局怎么样,公司治理是否优秀,经营业绩能否景气向上,估值是否合理...等等。

由于时间精力有限、由于认知存在缺陷,最重要的是行业和公司的发展,本身就是动态变化的。这导致了我们假如武断而又自信的调用大脑已有的认知,进行重仓,却不借助调研、数据等对自己的逻辑链进行验证,那么大概率会亏大钱。

当我们分析问题的时候,要特别重视自己默认的前提条件或者前提假设,有时候这些前提条件/假设来自于大脑的存储功能区域,常常存在于我们的潜意识中,他们反映了我们自己对这个世界的基本看法与期望,但是他们可能是不“与时俱进”、存在偏见的。

具备一定行业基础和逻辑分析框架之后,如何更好的跟踪研究这个行业,这里全文引用马克思主义唯物辩证法的原话:

事物的发展呈现为连续性和非连续性的统一。事物内部存在着肯定因素和否定因素,肯定因素维持事物存在,否定因素促使事物灭亡,否定是事物的自我否定,是事物内部矛盾运动的结果,否定是事物发展的环节,只有经过否定,旧事物才能向新事物转变,则事物的发展呈现为连续性非连续性的统一 。

否定是新旧事物联系的环节,新事物孕育产生于旧事物,辩证否定的实质是“扬弃”,即新事物对旧事物既批评又继承,既克服其消极因素又保留其积极因素。

原则二:投资上强调安全边际

就我接触的股票、转债、债券市场而言,无数投资大佬的言论和实证分析的结果表明,择时保持高胜率很难,频繁做交易亏钱的占多数。

人总是不由自主地倾向于线性外推,而且还有情绪认知上的偏误,感兴趣的可以看一看《穷查理宝典》,里面提到了很多人类误判模型。

对于我而言,我觉得投资上,可以应用的一个原则便是强调安全边际,在低估值的基础上,即使看错也能提供一定保护。一个股票,所处的行业很好,公司竞争力也很强,但是如果估值高高在上,我不愿意在高估值的时候,去下注公司的业绩改善。个人更倾向于,在市场没有形成主流偏见的时候,发现预期差,立足盈亏比去下注。

原则三:大脑极度透明

多看书、多思考。投研没有捷径,如果有的话,那便是多读书了。

当我们进入市场一段时间后,不仅注意不可偷懒,要减持去分析和感悟;已经习以为常并不意味着不需要重新思量,分歧、困惑、矛盾的根源或许就在于源自不同的“常识”。

一周七天,五天工作日更多接触的是市场,那么周末两天,一天时间休息娱乐陪家人朋友,另一天应该看看书、沉淀下来思考思考,别再去接触高频市场信息了。

注:

不同知识背景、成长路径、性格特征的人,适用的方法论不同。笔者自我评估,是向往研究导向、价值主义。非市场派、博弈派,希望读者们辩证看待。

参考资料:《影响力》、《原则》、《成长》等。 $中国平安(SH601318)$ $中国平安(SH601318)$ $招商银行(SH600036)$