在国资控股的大公司中,$中国石化(SH600028)$ 分红是相当大度的

* 不管是盈利还是亏损,都坚持一年两次分配

注:仅2020年上半年度亏损过,彼时描述如下:

《2020年半年度特殊股息分派方案》

根据《公司章程》,半年度股利分配数额不应超过公司半年度当期净利润的50%。为保持公司利润分配的连续性和稳定性,同时兼顾公司的长远发展及全体股东的整体利益,中国石化第七届董事会第十六次会议通过决议,建议派发[特殊股息]每股人民币0.07元(含税)。

* 股利支付比例高,赚1元能分0.5元,最近几年能分0.7-0.8元

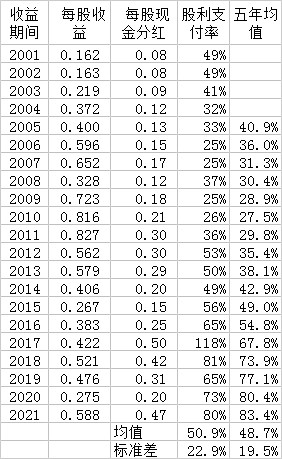

相关系数:0.4211

石化的分红值与哪项系数的关联性更高,我一直认为是与每股收益有关,但没有搞成品油价格机制前,随着原油价格上涨,石化的效益是非常好的,而分配却显得“小气”,也就是说分红与收益之间的比例缺少一贯性。

石化的分红明显与股价无关,股价冲上去了,分红并不会跟着上去,股价是表象,与它无关也正常。

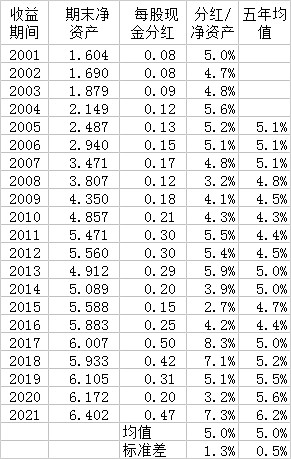

对,股价是表象,于是想到用净资产来衡量

相关系数:0.7847

终于发现,分红/净资产=5%,如果某一年特别高了,那是对过去少的年份进行补偿。

2017年的分红按净资产*5%调整后应分红0.30元,则最近五年的均值修正为5.5%,相比近二十年的均值,还是有所提升,这或许是“鼓励分红”政策带来的好处。

融资买入是否合算

按每股收益恒定0.5元,分红/净资产=5.5%,估算未来十年的分红

按每股收益0.5元,每年增长3%,分红/净资产=6%,估算未来十年的分红

当前股息率:预期下一年度分红/当前股价

(1)分红0.354/股价4.03=8.8%

(2)分红0.386/股价4.03=9.6%

当前股息率应该在8.8-9.6%之间

当前股价4.03元,本金100万元,可以买入248100元;融资70万元,共可以买入421800股

每年的分红用来支付利息和归还本金,则5.5年可以归还融资。

不考虑股价,仅按股数计算的年化收益率为(421800/248100)^(1/5.5)=10.65%,略高于股息率,也就混个不亏。

为什么要融资买入,如果是为了获得“分红-利息”这个差价实无必要,真正的功能是提前锁定分红复投的价格。

(1)股价下跌,用分红还利息,除非第一年跌到2.2元,每年还款后负债减少,后续爆仓风险几乎为零。

(2)股价上升,则取得股价上涨+提前分红复投的收益

不看好石化的人多了去了,但看好且一直坚持分红复投的人也很多,我一直认为,石化当前股价是人寿减持与红利派之间的拉锯,股价过低时,人寿是不会减持的,股价上涨,人寿是不会不抛售的,等人寿抛光了,石化也就可以涨了。

并不是鼓励人人来融资买这只股票,只是对于想融资买入的说一声,融资无妨。

从图形来看,石化目前构筑的是长达15年的大圆底,一旦突破,爆发力是非常强的。

如果分红/净资产>5%为真且被市场接受这一观点,由于PB=0.63,势必吸引一大批厌恶风险的投资者买入。

@HIS1963 给黑哥打个气,别跑![]()