2021年7月20日,做空机构Valiant Varriors刊发文章《联易融——谎言构建的供应链》,对腾讯作为第一大股东的联易融(09959.HK)进行看空。

7月20日紧急停牌时股价11.28港元,被做空机构指股价不超过1.19港元,因为后者认为联易融本质上不过是一家被美化的线下地产贷款经纪公司。

针对做空机构的文章,截止发稿,联易融回应称,“公司已经关注到这份做空报告,针对恶意攻击,公司正在准备澄清公告。”

花街君仔细研读了这份报告,专业犀利,环环相扣,可谓刀刀见血!同时也撕开了地产表外融资遮羞布。这份报告直指,“联易融根本就是地产开发商用来表外融资和规避监管的后门,而公司竟然公开遮掩事实。”

撕下供应链金融的“遮羞布”

做空机构对联易融科技进行六大质疑,其中第一大质疑为公司供应链金融的业务模式,被指为地产商提供表外融资后门。

那联易融科技的业务模式究竟是什么呢?

由于中小企业的商业弱势地位,使得其账期议价能力低。有的客户强势如国企,付款期限都可能延期超过一年甚至无限期拖延付款,这严重束缚了中小企业的现金流。此外,中小企业要获得银行等金融机构贷款,需要大量贷款材料,债务融资流程繁琐至极。

正是基于中小企业现金流困境的商业痛点,联易融科技的供应链金融应运而生。

联易融科技用技术给出了将中小企业的业务在云端数字化的解决方案。这方案解决了两大问题:

第一,对于中小企业,解决了贷款审批流程繁琐的问题。联易融科技的运营平台位于云端,能为企业上传发票、合同和填写表格申请银行贷款提供方便高效的方式。无需手动输入数据,中小企业可以轻松地通过智能手机上传发票和合同的电子副本,而平台的人工智能、自然语言处理和算法将负责剩下的工作,智能化的处理文档和贷款申请资料。

第二,对于金融机构,中小企业的业务数字化使得其信用可评估风险可量化。金融机构/银行可以使用联易融平台来快速查找和评估寻求短期贷款的中小企业的信用,迅速发放贷款。

读多分析师研报的花粉或许懂得,这种话术逻辑很分析师。这种商业逻辑听着很美好,然鹅,燃鹅…,做空报告似乎狠狠在撕下这层遮羞布。

做空报告指出,联易融名义上是帮中小企业解决现金流困境,实质是帮助核心企业(大企业如地产商)变相表外融资。

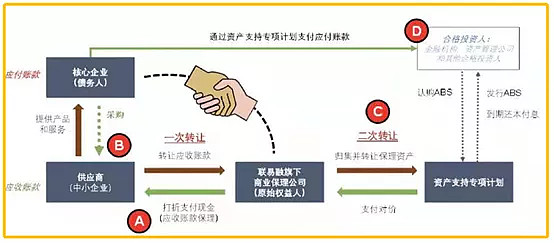

为了不曲解报告原文,花街君引用拗口的翻译原文报告:“融以折扣价购买中小企业供应商(A节点)的应收账款,真正受益的是并从大型企业(B节点)收取应付账款。然后,这些庞大的负债被“汇集”、打包和证券化,在市场上以 ABS 形式出售(C节点),有效地将风险转嫁给投资人,投资人主要是金融机构、资产管理公司和其他投资机构(D节点)。”如下图:

以上图,花街君再直白翻译下:本质上是核心企业(大企业如地产商)需要融钱,通过中小企业供应链包装,表面上是中小企业承担了供应商收费,最终资金回流到核心企业(大企业如地产商)那一刻,最终成本都将转嫁给这些核心企业(大企业如地产商)承担。

花街君再说点人话:从资金流最终去向看,最终受益的是核心企业,相关成本费用最终承担者也是核心企业,本质上就是核心企业(大企业如地产商)出表变现融资。

揭下表外融资面具,恒大、远洋、龙湖、保利均“躺枪”

这份做空报告主要质疑联易融的供应链金融本质是为地产商做表外融资。

事实上,在三道红线的强压下,地产商融资通道被挤压厉害。因此有些房企通过财务手段或其他方法达到三道红线“降档”需求。这种降档,只是名义指标下降,但是风险并未消除,只是通过财务手法以更隐蔽的手法埋藏财务风险。

三道红线主要降的是有息债务,而房企通过供应链金融是可以实现有息债务出表,最终实现无息化。花街君给花粉们传授一招,知识点来了:

首先,需要设立一些可控或者寻找一些亲密而隐蔽的上游供应商(如施工方等);

然后,通过上游业务包装,上游从而形成应收票据或应收账款,对于房企的票据进行贴现融资,或通过资产打包即发行支持证券(ABS)或资产支持票据(ABN)等方式甩给投资者获得资金;

最后,熟悉或可控的上游又以各种名义将资金回流房企,同时房企承担其产生的相关的融资成本费用等。

如果房企直接进行相关融资,有费用的融资都将形成有息债,而通过上游的供应链金融进行“过桥”融资后,这笔融资的成本费用被认为“隐藏”,相关债务在三道红线中不用计入有息债务范围。因此,这种方式融资的房企会出现应付账款规模不断膨胀现象,且还款周期延长,这时也是值得投资者警惕的。

再回到做空报告,直接点出行业潜规则。

第一,亏本拉客。

报告指出,联易融为了得到这些大型房地产开发商的业务,不断的降低其收费费率,甚至不收费。目前辅助房地产开发商做ABS表外融资的公司还包括前海一方等众多企业。由于产品和技术门槛较低,同质化严重,导致了价格战恶化,目前没有一家公司是盈利的,都在亏损,而且都想通过上市来套利。

第二,供应链金融背后的独到关系。

报告指出,每家在做地产ABS供应链金融的公司似乎都有自己独到的人际关系,比如实际股东和高管就是这些地产公司老板的女婿和亲戚 --- 这是一个表面包装成科技公司,私下却完全依赖于裙带关系的生意和游戏。事实上,在每笔ABS发行中,最重要的是专业机构提供的资产评级、律师出具的法律意见以及证券公司提供的资管计划和发行服务。这些才是靠真本事赚钱,可惜地产行业依然讲究人际关系和话语权,联易融有集成收费的话语权,所以它就可以先把专业机构的收入划到自己账上,然后再逐一分账。在ABS/ABN发行业务中,联易融向评级机构、律师事务所、证券公司和其他专业人士支付巨额费用,作为业务流程中的重要部分。

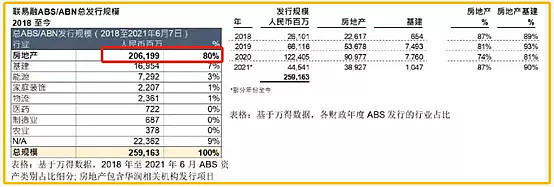

ABS 是联易融最核心的业务,其收入和规模占比超过90%。通过万得的公开信息查询功能搜索了 2018 年以来联易融旗下两家保理子公司——联捷商业保理和联易融商业保理——协助发行的所有 ABS/ABN证券。数据显示,在这三年里,ABS/ABN 发行规模超过了2500亿元。

做空报告进一步指出,大部分 ABS 交易高度集中在房地产领域,约占 2018 年至 2021 年6月期间总发行量的 80%。2021上半年的房地产业务占比竟高达87%。

做空报告毫无避讳的指出,房地产开发商或正借助供应链金融相关工具来绕过杠杆限制。其中,远洋、重庆龙湖、恒大地产、华夏幸福、保利等均“躺枪”。

这份报告值得一读,做空机构针对联易融的质疑主要是:

掩盖公司过度集中(超过80%)房地产行业的谎言 - 联易融根本就是地产开发商用来表外融资和规避监管的后门,而公司竟然公开遮掩事实。

杠杆倍数超过80 倍 - 公然违反银保监会205 号文规定。

子公司隐藏上百亿的过桥贷款和关联交易 - 表内金融风险巨大。

夸大收入 - 在 IPO 前连续更换审计机构,恶意夸大收入,虚抬股价。

过度科技化包装和热点碰瓷,以掩盖大量人工后台操作的事实 - 真实的研发能力和高管背景难以支撑科技属性的故事。

低报和逃避税增值税约8亿元人民币- 监管部门已经开始调查,涉及严重的合规风险。

当然,花街君对于这份报告的专业性部分认可,部分持否定态度。这份报告瑕疵之一,如对联易融科技旗下联捷保理杠杆倍数的计算完全错误,错误将融资现金流与资产负债表的节点数据进行比较。

以下为做空报告部分截图,添加花街小编微信,关注花街财说公众号,将收到完整版【做空报告】。