手头的事忙的终于有点眉目了,可以静下来读读年报。随着A股上市公司的激增,4月更是年报密集月,不可能逐一阅读,只能按照自己的标准从中挑选一些标的。可能会错过许多优秀的企业,但受制于精力和能力圈,只能舍去,所谓“弱水三千只取一瓢”。下面进入正题。

海天的调味品产销量及收入连续多年名列行业第一,是全球最大的调味品行业生产销售企业。产品品类丰富,其中酱油、调味酱和蚝油是目前公司最主要的产品。

在2016年年报出来之前,近5年平均ROE:35.97%,近3年净利润复合增长率:27.6%,连续多年真金白银的高分红……

先简单粗暴地说一下结论:(1)海天毫无疑问属于优秀企业的行列;(2)从整体看,生活必需品,细分行业龙头,有一定的护城河;(3)管理层优秀;(4)从营收增速看,公司发展有放缓的迹象;(5)估值基本合理,没有明显的低估,价格不具有吸引力。

下面细说。

1. 财务

海天财报相当简洁:

资产端——约79亿的类现金;固定资产、在建工程等生产性质的资产,合计约46亿;以存货为主的经营类资产约10亿;尤其值得一提的是,应收账款为0.

负债端——有息负债为0;应付账款、预收款项等经营性占款合计约35亿;净资产100亿。整理成表格,如下所示。

表1-2016年报简版的资产负债表

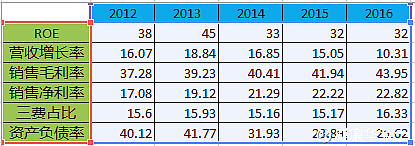

表2-2012至2016核心财务指标

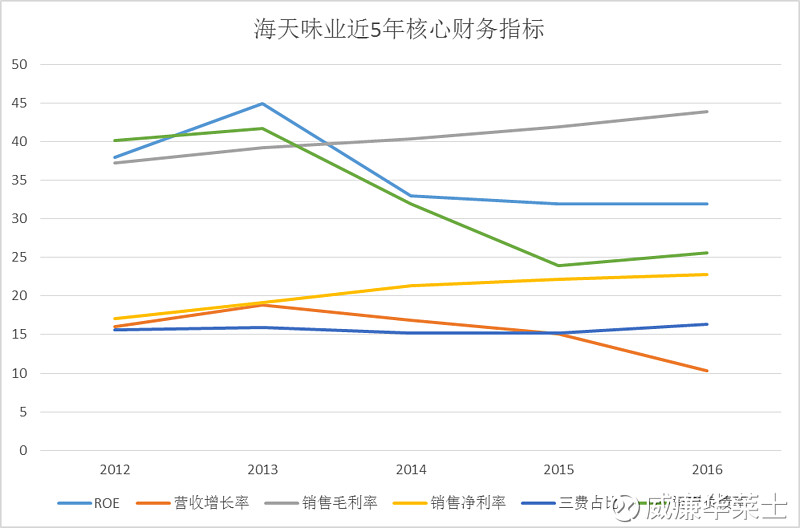

图1-2012至2016核心财务指标

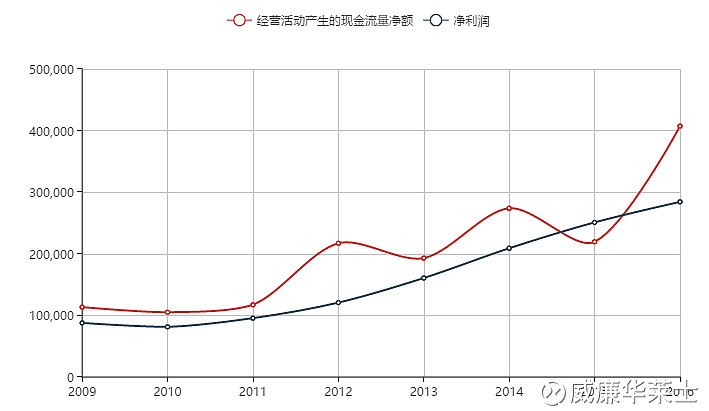

图2-2009至2016经营活动净现金流与净利润

由表2和图1可知,(1)自2012年至今,资产负债率逐年降低,负债越来越小;(2)销售毛利率和销售净利率同步稳步上升;(3)ROE保持在30%以上,近5年ROE平均值36%;(4)费占比的变化却非常小,基本稳定在15%左右的水平,足见其管理的优秀。(5)美中不足的是,营收增长率呈下降趋势。

图2展示了经营活动产生的现金流量净额和净利润的对比,可知,从上市至今,几乎都是前者大于后者,企业能赚到真金白金。

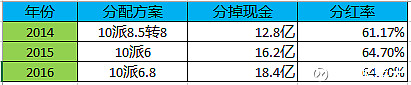

分红方面,上市至今连续三年保持大比例分红,见表3所示。

表3-2014至2016分红情况

2. 行业与竞争

调味品行业是一个具有中国特色的行业,随着国家经济稳定增长和生活水平不断提高、餐饮行业稳定发展等因素,调味品行业未来几年大概率仍然会保持较为稳定的发展。同时,调味品企业众多,行业集中度不高,竞争激烈,企业发展水平差异较大。

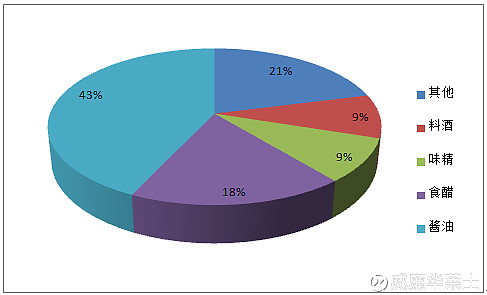

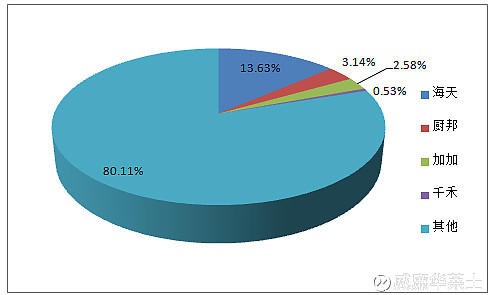

数据显示,我国调味品市场构成结构,酱油几乎占据半壁江山,如图3所示。而海天又是酱油行业的绝对龙头,如图4所示。2015年,海天酱油产量占全国酱油产量的13.63%。渠道上占据广东市场20-25%的市场份额,覆盖全国市场2000多县市,尤其华东地区市场占有率较高,厨邦酱油占据广东20%的市场份额,省外竞争力偏弱,加加强势区域在华中的湖南地区;李锦记占据高端酱油,海天高端占比也不断提升,厨邦以中高端为主。如图所示(数据来自中国产业信息网)

图3-我国调味品市场构成结构

图4-2015年中国酱油市场份额

年报显示,公司整体调味品生产能力超过 200 万吨,规模优势明显。

上下游:公司采用先款后货的结算方式,多年应收账款为0,足以说明其在行业中的地位和对生态链的掌控力。

3. 风险

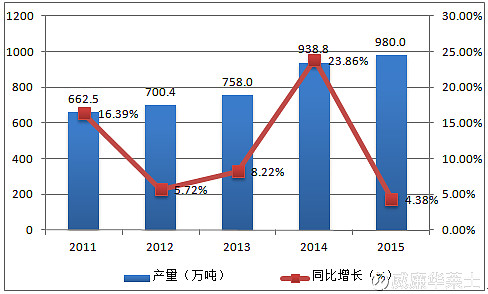

(1)原材料价格波动的风险。黄豆、白糖等农产品是公司生产产品的主要原材料,如果原材料价格上涨较大,将有可能对产品毛利率水平带来一定影响。(2)食品安全风险,当年的三聚氰胺就是活生生的例子。(3)行业景气度下降的风险,受宏观经济不景气,高端餐饮下滑等因素的影响,大众消费品的增速也有可能面临下行的风险。如图5所示,中国酱油产量及增速,2014年是一个明显的拐点,量微增,增速却大幅放缓,这和公司营业收入增长率放缓相互印证。

图5-2011-2015年中国酱油产量及增速

4. 价格与价值

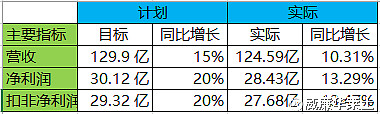

年报22页,2017年的主要经营目标如下:

图6-2017经营计划

为了验证管理层是否在吹牛,我们来看看2016年的情况。

表4-2016年奋斗目标及实现情况

由表4可以看出,经营计划不及预期,进一步验证了前文增速放缓风险的结论。基于此,2017年的净利润20%的增长速度,打个七折,假设增速和2016年相仿,则28.43亿的基础上增长14%,约32.4亿。历史市盈率如图7所示,以当下的增长速度,中位数32.6对应的市值1056亿,毛估也就是1000亿左右。当下(20170407收盘)946亿的市值,没有明显的低估。

图7-历史市盈率

未来看点:(1)行业在激烈的竞争中优胜劣汰,一步步整合,海天大概率胜出,有了新的增长点;(2)企业保持现状,市场抽风,给了介入的机会。

PS:非专业人士,难免疏漏,望深研的朋友不吝赐教。

----------------------------------------------------The End-------------------------------------------------------