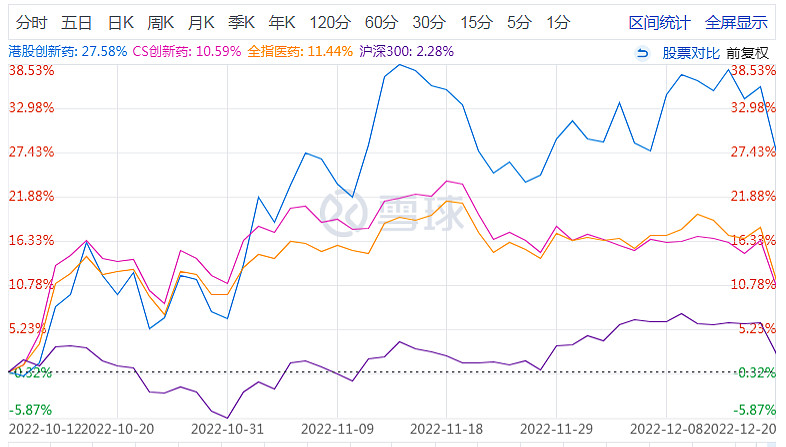

近期港股超火,港股医药也不例外。自2022年10月12日反弹以来,医药板块均出现不同程度涨幅,其中港股创新药指数涨27.58%,全指医药指数涨11.44%,CS创新药指数涨10.59%,沪深300仅涨2.28%。

来源:雪球,截止2022.12.20

为什么最近医药板块大幅反弹,而港股医药涨幅远远大于A股医药?港股医药近期反弹原因是什么,可能有哪些投资机会,可以上车了吗?

本文主要讲解港股医药近期反弹的原因、投资逻辑、中证香港创新药指数概况、编制、市值分布、权重股特点、估值和同类对比优势,广发中证香港创新药ETF投资价值等九个要点,跟大家分享。

一、港股医药近期大幅反弹的原因:

1. 医改政策边际持续改善。

自从今年9月份以来,医药行业利好政策频出,前期医药集采等利空因素逐渐消除,国家在政策层面大力鼓励医药创新、高质量发展,从“仿制药”过度到“创新药”的新战略趋势,同时着重实现医疗器械国产替代。可以说,政策是医药行业投资的核心变量,不可忽视。

如,近期国家医保局明确表示创新医疗器械暂不纳入集采,财政贴息贷款更新改造医疗设备,“十四五”期间国家将支持各地建设120个左右省级区域医疗中心、优先采购国产医疗设备等。

从这些举措来看,都在反映医药行业目前已经处于政策底,逐步转变利好方向。

2. 国内创新药审批速度加快。

2022年2月22日,《药审中心加快创新药上市申请审评工作程序(试行)》颁布,为鼓励研究和创制新药,满足临床用药需求,及时总结转化抗疫应急审评工作经验,加快创新药品的审评速度。

在2022年12月份,就有万泰生物的鼻喷新冠疫苗、威斯克重组蛋白新冠疫苗、三叶草重组蛋白新冠疫苗、神州细胞重组蛋白新冠疫苗等陆续获批,创新药审评速度明显加快。

3. 港股创新药指数调整较为充分。

来源:中证指数公司

自从2021年6月28日高位回调至今年10月份,时间长达16个月,期间港股创新药指数跌幅超60%,CS创新药跌幅近50%,沪深300跌幅在30%左右。可见,港股医药这轮调整已经较为充分,前期跌幅远远大于A股,作为医药行业中的细分赛道,长牛趋势以及刚需逻辑不变,不管是从时间还是空间上看,触底反弹需求十分强烈。

4. 国产创新药前景广阔。

医药创新成为头部CXO企业未来盈利新增长点。在国家战略政策扶持和市场对创新药的需求逐步增加背景下,国产创新药的占比迅速增长,前景广阔。据数据显示,2021年,我国仿制药的市场规模占中国生物医药市场总规模的60.4%,创新药占比39.6%。

5. 防疫政策优化,常态医疗服务复苏。

近日,国务院联防联控机制综合组发布《关于进一步优化落实新冠肺炎疫情防控措施的通知》(简称“新十条”)明确,不再对跨地区流动人员查验核酸检测阴性证明和健康码,不再开展落地检。目前,浙江省、重庆市、贵阳市、新余市等多地明确,机关单位无症状和轻症职工可正常上班,上海、天津、宁夏银川等多地已经陆续宣布,医疗机构对门急诊患者不再查验核酸阴性证明。

从防疫政策变化方向,可以看到,进一步优化疫情防控“二十条”和“新十条”的落地,有望逐步推动常态医疗服务的快速复苏,如重大疾病、慢性疾病等临床用药前期受疫情影响较大。

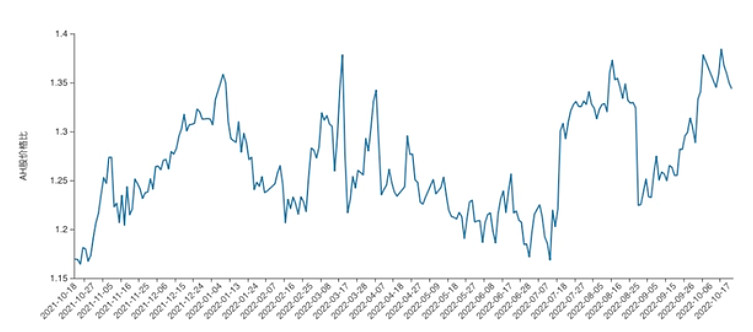

6. 港股性价比优势,溢价空间大。

数据来源:Wind,沪深港通速递-AH股比价

比如在2022年10月份期间,沪港通AH股溢价指数,溢价率在34%左右,也就是说一个公司同时在A股和港股上市,其中A股上市的价格要比港股的贵34%,那么投资港股就比A股相对便宜,性价比高,也能够反映港股医药的估值低,未来成长空间大。

7. 海外市场流动性预期向好

随着全球疫情常态化后,医药创新成长领域的情绪有所恢复,海外市场中的biotech和CRO两大板块均出现不同程度涨幅,当前美债利率下行,美联储政策依然偏向于紧缩通道,同时2023年预期美国通胀拐点确立有望使得美联储逐步放缓甚至停止加息,全球大健康产业融资有望回暖,港股医药属于成长风格为主,未来业绩预期向上修。

来源:Wind

从技术面来看,港股创新药指数已经出现“W”底部反转的信号,虽然不一定会马上持续大涨,但是横盘震荡都是很好的逢低分批布局机会。

综上所述:

随着医改政策边际持续改善,防疫政策进一步优化,常态医疗服务复苏,美债利率下行,海外市场流动性预期向好,港股创新药前期调整较为充分,未来业绩预期上修,估值有望得到持续修复,在技术上反弹预期强烈,中长期看适合分批布局会比较好。

二、中证香港创新药指数投资价值分析

1. 指数概况

中证香港创新药指数(代码:931787,简称:港股创新药)在香港市场中选取不超过50家主营业务涉及创新药研发的上市公司证券作为指数样本,以反映香港市场创新药主题上市公司证券的整体表现。

指数基日为2017年12月29日,基点为1000点,截止2022年12月20日为922.81点。

指数样本每半年调整一次,单个样本权重不超过10%。

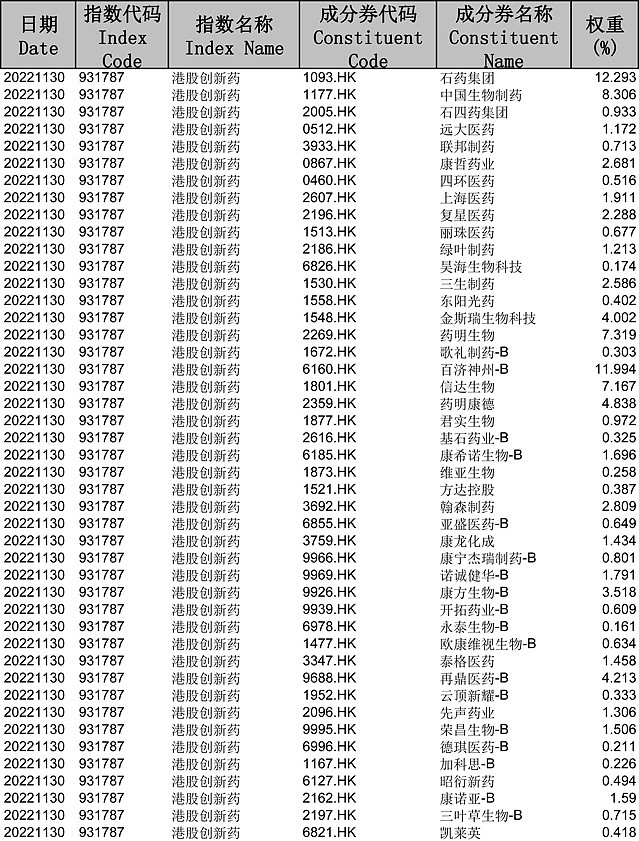

来源:中证指数公司,截止2022.11.30

港股创新药指数成分股合计46只,名称含有“B”标识有18只。

港股创新药与A股CS创新药形成优势互补。香港已经成为全球第二大生物科技公司融资中心,允许符合一定条件的没有收入、没有利润的生物科技公司上市,后缀中有B标识的企业均为未盈利的企业,如再鼎医药-B、三叶草生物-B、康方生物-B等,目前看港股创新药指数已经盈利公司占比权重最大。

2. 编制规则

样本空间:以中证香港300指数与中证港股通综合指数的样本空间取并集作为指数的样本空间;

流动性要求:过去一年的日均成交金额不低于1000万港币;

选样方法:

(1)对于样本空间内符合可投资性筛选条件的证券,选取业务涉及创新药研发以及为制药企业提供药物研究、开发和生产等服务的上市公司证券作为待选证券;

(2)在上述待选证券中,按照过去一年日均总市值由高到低排序,选取排名靠前的50只证券作为指数样本,不足50只时全部纳入。(资料来源:中证指数公司)

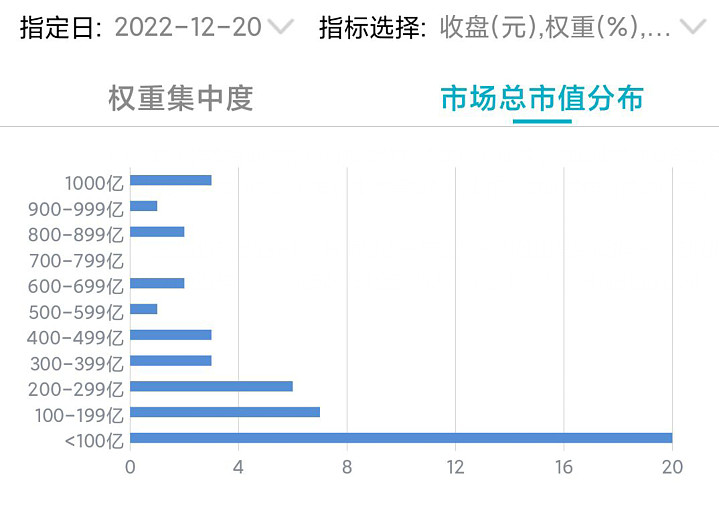

3. 成分股总市值分布

来源:wind,截止2022.12.20

从中证香港创新药指数总市值分布看,市值大于1000亿的有3只,分别是百济神州-B、药明生物、石药集团,均属于国内创新药CXO领域中的龙头企业。

同时市值小于100亿的有20只,市值小于200亿的有34只,中小市值公司数量居多,但在市值权重分布大小市值公司相对均衡。

4. 前10大持仓

来源:中证指数公司,截止2022.12.22

中证香港创新药指数前十大权重占比64.36%,前五大权重占比高达44.13%,权重股龙头效应凸显,主要投资百济神州-B(权重最大占比10.68%)、药明生物(权重最大占比9.54%)、石药集团(权重最大占比8.77%)、中国生物制药(权重最大占比8.01%)、信达生物(权重最大占比7.42%)、药明康德、康方生物-B、金斯瑞生物科技、再鼎医药-B、康哲药业等创新药企业。

5. 估值分析

来源:wind,截止2022.12.22

中证香港创新药指数的市盈率为127.54,市净率为2.74,整体估值处于近几年低位水平。由于指数成分股含有一部分尚未盈利的公司,市盈率容易被放大,从市净率看会比较合理。当然,港股创新药主要集中于创新药领域投资,是存在高波动高成长高收益的预期。

来源:wind,截止2022.12.22

6. 港股创新药与其他指数对比

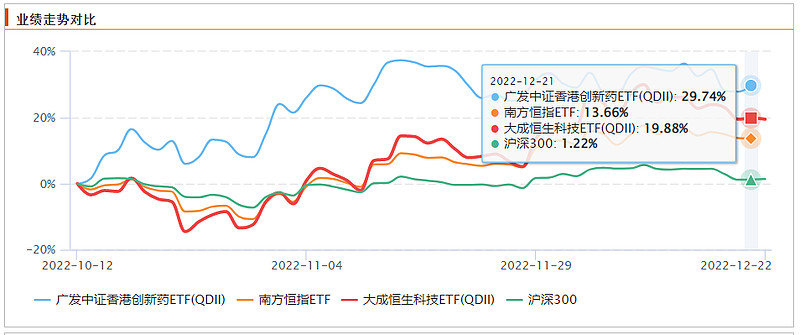

来源:Choice,截止2022.12.22

从近期反弹的走势看,广发中证香港创新药ETF(简称:港股创新药ETF,代码:513120)收益明显大于同期的恒生指ETF、恒生科技ETF、沪深300,同时港股创新药ETF早在10月12日开始大幅上升,领先恒生市场主要指数ETF,成为反弹急先锋。

不过,寻底反弹过程中,港股创新药ETF(513120)来回波动幅度也会比较大,需要一定的耐心、信心,在低位时候敢于大胆分批抄底,可能拿得住。

7. 中证香港创新药指数风险提示

我认为投资中证香港创新药指数的风险主要表现于:恒生二级市场无跌幅限制的高波动风险、医改政策与企业结构发生变化调整风险、新药物研发失败风险、指数业绩变现不及预期风险、国际形势不及预期风险、中证香港创新药指数估值调整风险等。可以根据自身的风险偏好,资金需求,制定相应的组合策略会比较好。

总结:

1. 医改政策边际持续改善,国内创新药审批速度加快。

2. 过去1年多时间,港股创新药指数调整较为充分,估值较低。

3. 防疫政策优化,常态医疗服务复苏,创新药未来前景广阔。

4. 港股性价比优势,溢价空间大,在布局创新药行业机会中,港股创新药弹性更高。

5.美债利率下行,海外市场流动性预期向好。

6. 广发中证香港创新药ETF(场内简称:港股创新药ETF,代码:513120)是恒生市场唯一跟踪中证香港创新药指数基金,支持T+0交易,具有一定的稀缺性。

原创不易,记得点赞,支持。