$达内科技(TEDU)$ 本篇对达内的竞争力进行分析。

达内教育集团目前是中国最大的IT培训集团公司,年产值达到30亿,拥有10亿元流动资产,373家培训网点,1万余名在职员工,累计培训超过100万学员,合作院校1200家,合作企业20余万家,培训课程。

公司目前已经扩张到70个城市均建立了教学点。

成人IT培训的业务模式

达内的招生渠道分为校招和社招。校招就是从大学招生,主要方式包括专业共建、实训基地、招生合作;社招主要以互联网广告和口碑介绍招生为主。

少儿业务童程童美的业务模式:

授课采用录播+助教的模式,主要面向 3 至 18 岁的青少儿,又具体分为3-6岁乐高大颗粒,小学 1—3 年级、小学 4—6 年级、初高中四个教育阶段,主要教授当下常用的计算机编程内容。常规课程包括少儿编程,智能机器人编程和编程数学,此外,达内还针对 8—10 岁的孩子推出信息学奥赛特色课。

公司的竞争力主要从战略、教学质量、营销、创新能力4个方面说明:

1. 战略:达内历史上经历过三次大的战略布局,总体来讲对市场把握是非常精准,在精准的战略指引下,再加上强大的执行力,无论是成人业务和少儿业务领域均成就了行业规模第一。

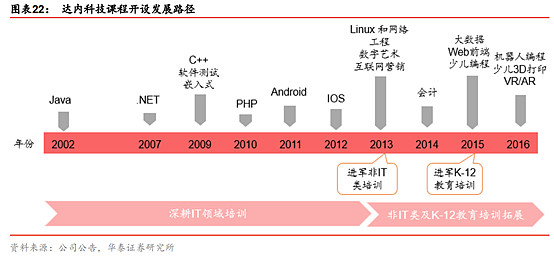

第一次:2007年左右,国家教育部发布《面向 21 世纪教育振兴行动计划》,政策推动下高校大量扩招带来下游客户群结构的急剧转变,北大青鸟落幕,同时达内科技崛起。北大青鸟是以高考落榜生为目标做IT培训起家的,但高校扩招导致其生源急剧减少,而达内则抓住这一历史机遇,极具前瞻性地将生源定位于大学毕业生这个群体,大学毕业生从 2002 年的 145 万迅速增加到 2016 年的 759万,紧随着是大学生就业难问题逐渐凸显,参加就业培训提升求职能力的需求快速增长。达内后发制人,快速崛起成为新晋的行业龙头。

第二次:2011年开始,移动互联网带来的技术变革使上游需求的发生变化,IT 培训行业迎来发展新契机,达内顺势抓住这一波人才需求红利,迅速推出基于Andriod、IOS等移动平台的编程课程,进一步发展壮大,拉开了与竞争对和的差距。

第三次:2014年开始,针对中小学教育,国家政策逐步开始鼓励素质教育,达内抓住时机,2015年迅速切入少儿编程这个素质教育的核心赛道,2018年甚至不惜战略性亏损,大力拓展开店,做到全国规模第一,成为细分赛道龙头,同时公司坚持直营店运营策略以保障教学质量,在未来的竞争中更容易赢得好的口碑及长期优势。

2. 教学质量:教培行业,保证教学质量是核心,才能支持公司长治久安的发展。无论是成人还是少儿业务,达内均采用线上线下相结合的双师模式,使得达内可以吸引业内最优质师资在北京从事标准化的课程教学和内容研发,全国各地学员通过远程同步直播享受到统一的、最好的授课体验;线下助教则可以解决课程互动和教学监督的问题,对教学质量的把控远高于纯粹的在线教育。此外由于达内集中资源建设一支有限规模的精英师资团队,教师可以获得公司最好的资源支持和业内具有吸引力的薪酬水平,这保证了达内的教师团队超强忠诚度和稳定性,集聚效应保证了团队强大的内容开发能力。

3. 营销:教培行业要做出规模,必须要有强大的营销能力。达内高度重视营销,培养了一支专业高效的招生团队。校招、社招、校企合作、产学合作多管齐下,搜索、社交、口碑、地推、免费讲座多种方式营销手段并用,营销团队狼性十足。

a) 校招:成人业务与多个院校建立合作关系,由于现在高校尤其是二三本和专科院校有就业率考核压力,所以很多高校有很强的意愿与达内合作提高学生就业率,达内通过合作招生、实训基地、专业共建等多种模式拓展生源。少儿业务与北京青少年科技教育协会创办编程竞赛吸引学生,在全国各地与中小学建立合作进行合作招生。

b) 社招:通过搜索、社交平台(抖音、微信等)、口碑推介、地推等方式多种渠道获取生源,每家教学点都配备营销人员

4. 创新能力:公司具有极强的创新基因和执行力,总是能因应行业发展的不断变化,因势利进行很多创新之举,再加上极强的执行力,从而拉开与对手的差距:

l 2006 年,达内科技在向二线城市扩张时遭遇优质师资不足的瓶颈问题,为了顺利实现异地扩张,达内科技创新性首先推出了总部讲师直播主讲加校区助教面授辅导的“双师”模式,这一模式也成就了达内的十年王者之路。达内是国内最早的“双师”模式的创立者,后来新东方俞敏洪和学而思张邦鑫都分别找韩少云取经。

l IT行业是一个技术更新换代非常快的行业,达内精准把握市场需求,不断迭代更新,公司在 2002-2006 年都只有 Java 这一门课程,2006年以后几乎每年新开一条课程产品线适应市场需求,2011 年移动互联网开始爆发,达内就推出了相应的 Android 和 iOS 培训,2015 年大数据人才需求井喷,达内就推出了大数据课程;2016、2017 年人工智能预热,达内顺应趋势推出了 VR/AR、人工智能等与新兴领域相关的课程。

l 随着国内IT人才的供应量增加,人才需求不再短缺,大学生就业难,达内联合国内数万家用人企业,进行定制化培养,率先推出“先就业,后付款”模式,扩大招生规模(当然这个模式后来也带来了一定的坏账问题);针对招生难的问题,达内创造性发明了招聘招生方式(该方式也对口碑造成了一定的不良影响,后来在国家干预下被叫停)。

l 英才添翼:达内社招渠道面临招生成本过高的问题,开始通过“英才添翼”品牌大力拓展toB业务,加强院校合作,校企合作,专业共建等,降低招生成本

l 春来计划:2020年疫情下大学生就业预期会更加艰难,达内针对性推出“春来计划”帮助大学生就业,联合2000多家企业定制2万个就业岗位和采用零学费、先就业、后付款方式,打通企业与院校学生之间的关系。

l 随着国内IT成人培训市场的逐渐成熟与饱和,公司积极寻找更好的赛道及新的增长点,并发现了少儿编程这个赛道,2015年在市场才刚刚发展的阶段及时布局,2016年收购好小子机器人公司迅速增加教学网点,从而先于很多对手一步迅速扩张,随后迎来了少儿编程领域的行业爆发,公司继续保持快于对手的速度进行扩张。

l 疫情应对:公司成人业务很早就是双师直播授课模式,疫情基本没有大的影响,做到了99%复课率,30000学员100%转移线上。少儿业务公司也于2018年前瞻性布局了线上业务,已经成功进行了OMO线上线下融合,疫情到来之后,公司迅速应对,从大年初二向全体家长发出通知,线下课程原班原师原进度转线上,仅用了12天完成了全部线下老师的培训将课程全部迁移线上(除部分低龄学段需要教具的课程外),学生迁移率达85%。

5. 盈利能力:成人业务和少儿业务分开来看

a) 成人业务市场已趋饱和,而且市场竞争较为激烈,公司做为行业老大也不得不在2018年2019年不断缩减规模,关闭盈利不佳的学习中心,学习中心从2017年的173家缩减到约120家,同时拓展toB业务降低获客成本,未来预期营收将稳定在20亿左右,净利润1.5-2亿,难有大的增长。

b) 少儿业务市场正处于爆发期,目前公司大约250家店,公司计划每年再开100家店,中心招生数量达到200人左右时可以做到现金流平衡,达到300人左右时可以做到正向利润贡献