$达内科技(TEDU)$ 本篇谈一谈竞争格局。

达内目前所处在于两个细分行业,依然分别进行分析。

1、 成人IT培训

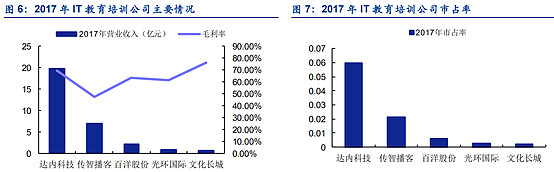

成人 IT 培训市场经过20多年的发展,目前行业格局仍然分散,国内规模相对较大的行业知名公司包括达内科技、传智播客(正在筹备A股上市)、火星时代(百洋股份收购)、光环国际、翡翠教育(文化长城收购)等。

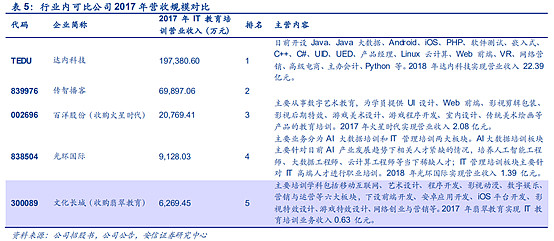

根据弗若斯特沙利文报告,信息技术职业技能教育市场 2017 年的市场规模为 332 亿元,其中达内科技 2017 年实现营业收入 19.74 亿元,对应市场占有率约为 5.95%;排名第二的传智播客 2017 年市占率为 2.11%。

而根据达内2018年简报,IT成人培训领域2018年达内市场占有率7.7%,远高于第二名公司的2.8%。

不管采用哪种口径,都可以看出,达内的规模是该细分行业龙头是毫无疑问的,远远高于市场第二名玩家,但市场占有率依然不高,没有形成一定的垄断优势。

成人IT培训行业经过2005-2010互联网热潮及2011-2016移动互联网热潮两次技术革新带来的对IT人才爆发性需求之后,第三轮由人工智能、大数据、区块链等新的技术革新呼之欲来,但还未全面爆发。

目前行业正处于两代技术革新交替前低迷期,非常考验市场玩家的“过冬”能力。2020年2月,“兄弟连”宣布倒下了,达内也为过冬采取了非常措施,一方面大幅缩减成人IT培训中心,从2017年底的约200家缩减到2019年底预计120家,另一方面,大力拓展toB业务,与高校合作建设校内班,以获取稳定生源,该业务在2018年已经已占到成人业务的20%,未来有望进一步提高。

目前最大的竞争对手是传智播客,对比如下:

总而言之,达内在成人IT培训赛道已经确立了绝对的领先地位,加上疫情导致部分线下机构生存艰难甚至倒闭,未来有望继续保持甚至扩大优势。

2、 儿童编程/机器人教育培训

儿童编程目前正处于爆发期,市场玩家众多,也深受资本青睐,资本不断加码押注先发企业

目前市场主要产业生态逐渐完善,多方协同助力行业加速发展。

在线上,除垂直厂商外,综合教育平台亦部分涉足少儿编程;线下,培训班和体验营正在多个重点城市进行布点,图书形式的教学资源也层出不穷;另外,部分厂商同时提供线上与线下的课程,进一步打通了少儿编程的教学边界。

同时,近年来科技公司与公益机构通过不同形式支持少儿编程在全球各地的发展,以“编程一小时”和“NOI”为代表的活动与赛事也不断提升着公众对少儿编程的关注程度。多方协同下,少儿编程行业正加速朝着规范化、体系化、普及化方向发展。

上面是目前市场几家相对比较大的玩家,各自都探索出了一些不同的发展模式:编程猫从创新性编程工具及全产业链覆盖切入;童程童美、极客晨星、小码王坚持线下与线上结合策略;傲梦与VIPCODE主打一对一或一对多的小班教学;西瓜编程与核桃编程主推低价课程抢占用户。另外,包括好未来和新东方两大巨头也已经开始布局少儿编程领域,不过只是试探性投入,还未发力。

下面是几家主要玩家的主要情况:

另外还有两家实力也比较强劲的玩家分别介绍如下:

盛通股份:主营业务是印刷出版,2016年收购乐博乐博机器人教育切入少儿编程领域,并获得了韩国乐博机器人的独家代理权,与前面那些玩家不同的是主攻基于乐博机器人的机器人编程,但目前国内机器人领域还是以乐高品牌为主流。公司2020年2月又入股VIPCODE继续加大了在少儿编程领域的投资(未透露投资额)。

编玩编学:深圳市编玩边学教育科技有限公司,成立于2014年,是国内唯一一家获得ISTE国际标准认证的少儿编程机构,为家庭、机构与学校提供专业的少儿编程教育。编玩边学倡导“编”玩边学、寓教于乐的教学理念,搭建完善的青少年编程成长体系,结合欧美教学方式推出“哈克尼斯圆桌小班”教学模式、独创多项教育技术专利。

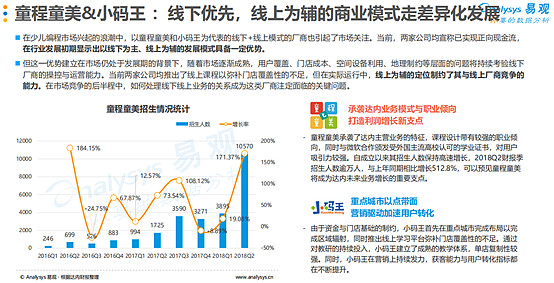

目前的市场格局,编程猫、傲梦、VIPCODE、极客晨星、边玩边学、核桃编程、西瓜创客都不约而同地选择了在线编程,线上的竞争非常激烈,获客成本非常高。而童程童美、小码王、乐博乐博则选择主打线下培训,线下由于区域辐射范围的限制,竞争相对宽松,获客也比较容易。另外,各家公司都非常重视学校渠道,通过免费课程等方式进入学校培育市场,比如小码王已进入全国800多所中小学,编程猫宣称已经有11500家公立中小学引入了编程猫的课程,但童程童美似乎并不积极,鲜有宣传与学校的合作情况。从2019年的现金收入来看,童程童美和编程猫处于第一梯队,都在10亿以上,其他玩家暂时与前两家还有相当大的差距。据最近的消息,达内宣称2020年2月童程童美现金收入达到1.1亿,编程猫宣称2020年3月现金收入达到1.27亿,两家头部公司呈你追我赶态势。

2020年突如其来的疫情大大激活了家长和学生对于线上学习的热情,也使得前些年主打线上的培训机构迎来了良好的发展契机,而达内因为很早就已经布局OMO模式,当疫情对线下培训造成较大冲击的时候能够从容应对,将线下迅速转移到线上,受到影响相对较小,而且疫情也带来不少线上流量,公司2月份的实际收入与疫情前的计划相当,好于公司预期。

总体而言,少儿编程赛道目前仍在跑马圈地阶段,达内已经抢先入局,从成人IT培训转换而来,就如一匹在贫瘠荒芜的荒原生存的头马突然闯进一片肥美的大草原,初步确立了领先的位置,但另一方面,草原肥美也引来众多强劲的参与者,形成万马奔腾的火热局面,群雄并起,最终谁能问鼎中原,尚不得而知。