美团财报一如既往的稳定,且超预期。美团业务本地生活+新业务也是目前互联网领域少有的确定高增长业务,且空间还巨大。美团财报的高收入,低利润率特性,也意味着有很高的经营杠杆,未来利润增长长期远高于收入增长是很有可能的。

总体美团的业务是刚需,有韧性。吃喝玩乐是刚需,要么到店,有到店业务,要么到家,有外卖闪购优选买菜业务。美团围绕吃喝玩乐做平台,做“零售+科技”,意味着有很长的成长期。

目前公司的估值相对当下的市场是不便宜的。意味着长期来看,美团需要维持当下的竞争地位和上述的定性,如果中间有大的偏差,这个位置没有安全边际。当然,如果顺利实现比如长期1亿单/日,每单2-3元的盈利,再新业务全面盈利的话,这个位置也是值得投资的。我个人是比较乐观的(一个观点,不一定对)。

本次财报点评:

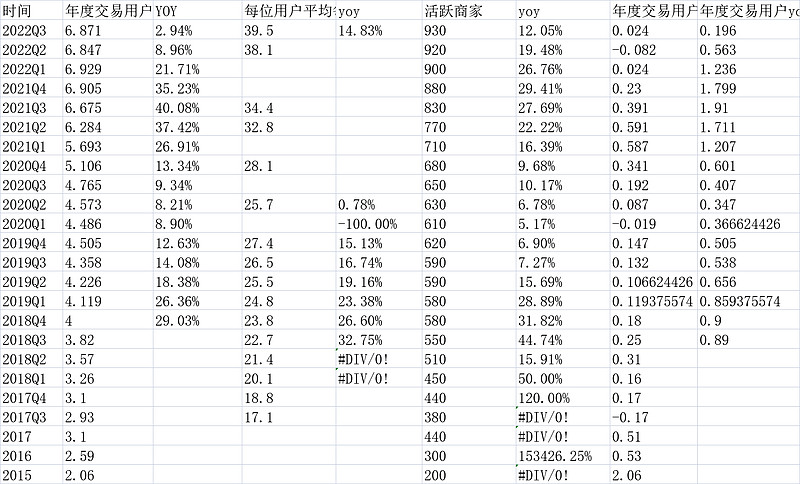

1)用户数稳定,年交易用户和商家稳定缓慢增长,且单用户下单频次明显提高。

2)本地生活的量持续增长,在疫情大背景下,三季度外卖日峰值过了6000万单,闪购峰值过了970万单。三季度闪购占比提升至9%。(这也就能算出三季度闪购外卖的单量,进而做同比)。外卖单量Q3恢复到5081万单,增长13.95%,Q2是4128万4.95%,Q1是4345万15.8%。

历史上,美团头年的峰值大概是第二年的均值,所以,明年或者后年,能看到日均外卖订单量过6000万。闪购过1千万。2025年或2026年日均合计订单过1亿单依然是大概率的事情。

3)盈利能力大幅提升。本地商业的经营盈利过93亿,再创历史新高,利润率过20%。新业务亏损67.7亿环比持平,亏损率大幅下降至41.5%。

销售费用去年114亿,今年Q3是109亿,有所控制。

4)我最关注的两块,一个是新业务的长期预期,二是抖音的竞争,公司高管在这两点有明确的清晰的解答。我认为一定程度能解惑。

新业务我不担心长期的盈利,因为规模效应很强,本质和外卖类似,长期走出正的现金流是很正常的。

抖音的竞争,管理层认为,美团的优势是基于商家和用户主动搜索需求,可以更好的满足消费者有意思的消费需求,商家的日常需求。而对手可能在新店开业、短时期爆品促销更强。都能满足用户需求,且到店的渗透率还大多只有个位数,长期空间广阔。

附电话会议最令我关注的问答。(谢谢@时光投资-Edward 的分享。)

"Q:美团在Q2和Q3已经实现了EBITDA盈亏平衡,但是新业务仍然有比较大的经营亏损,这块的亏损控制进展如何?什么时候预计这部分可以盈亏平衡?

A:我们Q3的现金流很强,我们也在持续追求高质量增长,新业务亏损也在持续收窄。Q2的疫情对于一些新业务有正面影响,比如美团买菜。在Q3,我们的美团买菜、美团优选都有表较好的增长,美团优选方面我们持续改进供应链,后面会逐步收紧用户激励与市场费用,B2B业务(快驴)方面,我们继续坚实领先地位。

新业务方面我们会继续优质发展,改进业务,收窄亏损,我们有信心高质量增长和控制开支下,不远的未来就会有积极成效,我们也会积极评估新业务的发展阶段,动态调整资源分配,零售是我们关注的重点方向,我们对于长期盈利也有信心,但是我们不认为控制开支会决定业务的发展,我们要平衡控制亏损和增长,未来肯定也会实现正的自由现金流"

"Q:一些其他公司也在开展本地服务业务,那么在当前的竞争环境下,我们计划采取什么行动呢?我们在产品内容管理方面能够做什么来保持竞争优势?

A:在过去的几个季度里,到店酒旅的GTV和收入增长受宏观经济和疫情的影响更大。全国范围内全品类恢复正常运营、商家恢复元气和竞争,尤其是在广告方面,将需要更长的时间。但我们注意到情况有在改善,比如在7月和8月的时候,人们对零售商店的需求迅速反弹,这一业务具有很强的弹性和灵活性。因此,我们对该业务的中长期增长保持乐观的态度。这是宏观的或者说是整个市场的情况。

关于竞争情况的问题,目前短视频平台在他们的本地服务业务上实现了相对快速的增长,但是他们的GTV和我们的GTV并非完全对等的,我们的到店业务的价值与其他平台不同,通过基于商家和基于搜索的服务,我们可以更好地满足用户有意识的消费需求,我们也更好满足那些商家对于可以促进稳定和日常成交的线上营销的需求。而短视频形式平台是一种更深层的折扣,以刺激消费者需求,并在短时间内的特殊时段内更好地进行营销,如新店开业和通过其用户流量进行促销。无论是哪种方式,所有的参与者都可以加快当地服务业的数字化进程,以更好地服务我们的消费者和商家。在过去的一个季度,由于都处于复苏状态中,许多商店缺少流量或需求,这为其他擅长集中营销的参与者创造了机会。

总的来说,到店业务在数字化方面仍处于非常早期的阶段,之后将会实现快速增长。在线渗透率仍然很低,到餐的渗透率只有高个位数,其他服务的渗透率甚至为低个位数。在过去的几年里,由于我们的战略和执行力,尽管市场上有其他的参与者,我们仍继续引领行业的增长。我们对未来的行业增长充满信心,且欢迎其他参与者加入我们,加速整个行业的数字化进程,从而更好地服务消费者和商家。

并且,在过去的几年里,我们积累了一大批高质量的消费者群体,拥有超过150亿的真实用户评论,我们的商家以及品类覆盖,再加上我们先进的LBS算法,可以更好地解决消费者对合适商家的偏好问题,从而提升用户转化率和留存率。我们的所有产品,能够有效地满足多样化商家的营销需求。

因此,我们有信心长期保持商家在线运营的首选地位,未来我们将进一步完善我们的产品。我们将提供更多品类的产品,增加产品的质量附加,为商家提供差异化和独特的价值。此外,我们还将对版面设计和产品推荐形式进行多元化升级,以更好地满足消费者的选择需求。我们还将扩大流量渠道,利用线下和线上的活动,扩大我们的用户覆盖面,加强用户域。

总的来说,我们仍然有能力实现业务的中长期目标"。$美团-W(03690)$

期待周一的$拼多多(PDD)$ 财报。因为Q3的财报整体感受和Q2差不多,而Q2拼多多是最牛的仔。