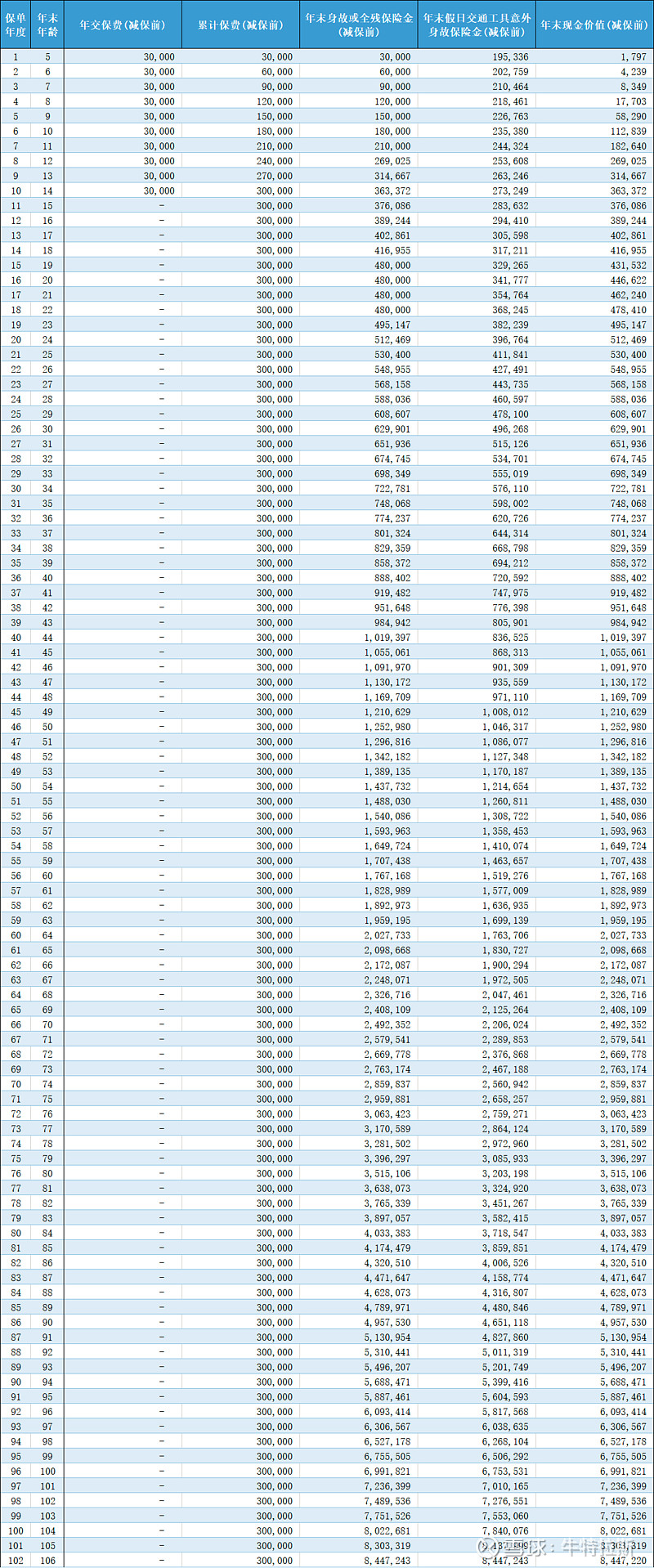

最近老婆大人准备给孩子买一份寿险,在做保险的朋友的帮助下选择了一款叫做HKrs金满意足的产品,据朋友说这个产品是目前市场上性价比比较高的了,3.49%,复利以现金价值写到合同里。

因为这款寿险,偏理财功能,我就想到了既然是为了获得稳定的汇报,自然就想到了银行股吃分红。本着用数据说话的原则,我们以年交3万,交10年,来看看他的现金价值,因为现金价值,就是你退保能拿到的钱,而且是写到合同里的,所以,只要关注现金价值就行。这样也方便和投资银行股做对比。

从永续经营角度和稳定性来考虑,我们只选择四大行来对比。这里不把银行股作为风险品投资来看,而是仅仅为获取稳定的分红,也不把金满意足看保险来看。我们选择宇宙第一大行工商银行,以及农业银行、中国银行,同样是每年交3万,每年分红再投资,从10前开始投,10年后只拿分红,来看看买银行股到底和寿险比哪个更划算。

以下是我统计的数据:

开盘价指当年第一天的开盘价,分红再投资指分分红当天即以分红当天收盘价买进。

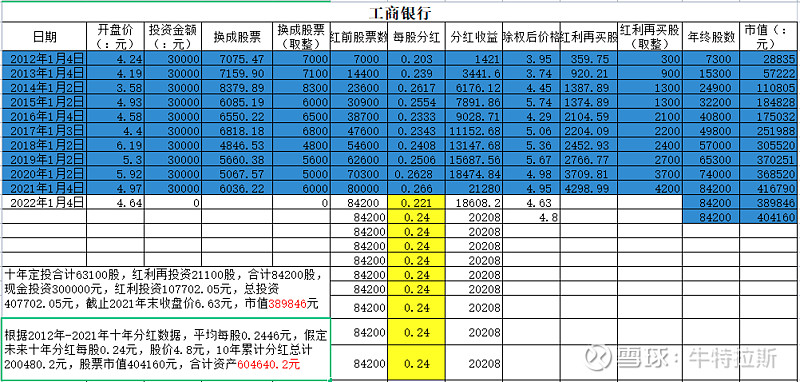

工商银行:

十年定投合计63100股,红利再投资21100股,合计84200股,现金投资300000元,红利投资107702.05元,总投资407702.05元,截止2021年末收盘价6.63元,市值389846元。

根据2012年-2021年十年分红数据,平均每股0.2446元,假定未来十年分红每股0.24元,股价4.8元,10年累计分红总计200480.2元,股票市值404160元,合计资产604640.2元

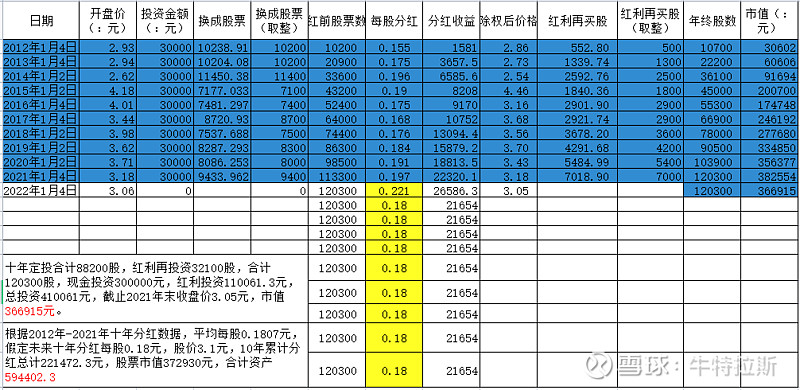

中国银行:

十年定投合计88200股,红利再投资32100股,合计120300股,现金投资300000元,红利投资110061.3元,总投资410061元,截止2021年末收盘价3.05元,市值366915元。

根据2012年-2021年十年分红数据,平均每股0.1807元,假定未来十年分红每股0.18元,股价3.1元,10年累计分红总计221472.3元,股票市值372930元,合计资产594402.3

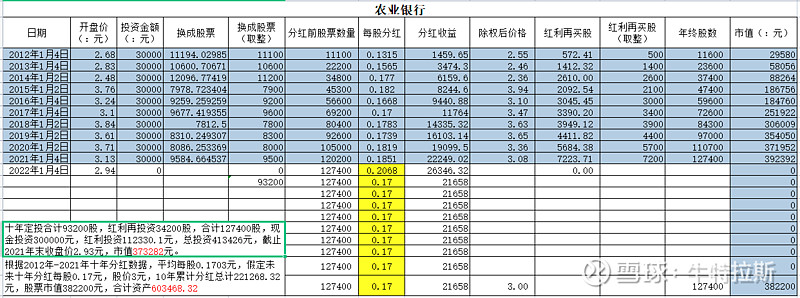

农业银行:

十年定投合计93200股,红利再投资34200股,合计127400股,现金投资300000元,红利投资112330.1元,总投资413426元,截止2021年末收盘价2.93元,市值373282元。

根据2012年-2021年十年分红数据,平均每股0.1703元,假定未来十年分红每股0.17元,股价3元,10年累计分红总计221268.32元,股票市值382200元,合计资产603468.32元。

选取10年、20年末对比一下,金满意足第10年现金价值是36.3多,三个银行股分别是工行38.9、中行36.6、农行37.3,差距不是很大;20年末的时候,金满意足是51.2万,三个银行分别是60.4万、59.4万、60.3万,差距已经扩大到近20%,相对于本金30万,已经翻倍了。

仅从收益看,买银行股拿分红,同样的时间周期里,明显是银行股吃分红占优。如果再加上打新或者可转债等附加的收益,应该是更胜金满意足险。