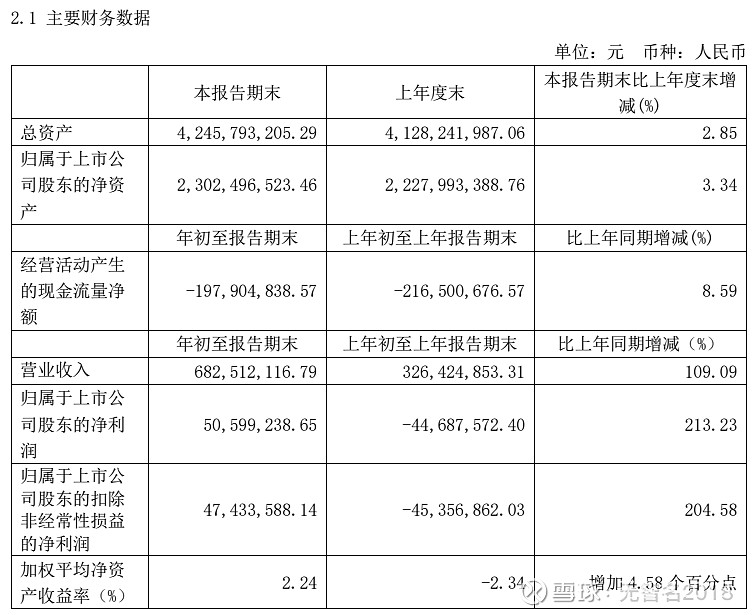

是日,志邦家居发布一季度业绩报告,主要财务指标:

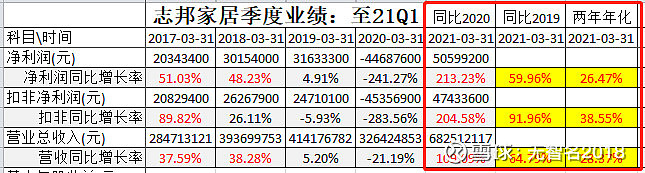

与近几年一季度同列汇总,纵向对比如下:

由于2020一季度受到疫情意外影响巨大,同比数据失真严重,不具有可比性,因此将之与19年一季度进行对比更为客观。

由上表可见,营收增幅高达64.8%,两年年化增速达到28.4%;净利润增幅达到60%,两年年化增速达26.47%;扣非净利润增幅达92%,两年年化增速达38.6%。仅简单从财务数据来看,不管是营收还是利润,同比19Q1、两年年化增长都是非常靓丽的,还是两个字评价:很好!

什么,还觉得不怎样?来来来,好好看看过去几年的一季度情况、以及过去几年各个季度的情况,数据就摆这,各位看官自己分析吧,我就不多说了![]()

![]()

好了,正所谓投资有四段,初哥看利润表,老手看资产负债表,高手看现金流,顶流大佬用私有化![]()

![]() (咦,私有化?这词怎么感觉这么眼熟?对,你没看错,很多大佬都是这么说的,特别是近期热得发烫的顶流大佬坤神,哦,对了,最近被骂惨了,核心资产一跌,坤神成了菜坤了

(咦,私有化?这词怎么感觉这么眼熟?对,你没看错,很多大佬都是这么说的,特别是近期热得发烫的顶流大佬坤神,哦,对了,最近被骂惨了,核心资产一跌,坤神成了菜坤了![]() 坤神有错吗?嗨!何罪之有啊,奈何韭菜无知啊

坤神有错吗?嗨!何罪之有啊,奈何韭菜无知啊![]()

![]() )

)

营收和利润都是非常表面的东西,尤其是利润,有许多影响和可人为调节的因素,如果单纯看利润炒股,那你就等着被割吧。当然,如果你压根就不看利润炒股,那恐怕被割得更惨![]()

言归正传吧。季报的东西不多,几个核心指标的变动还是很有必要关注的:

几个重点财务指标的变动,说明下:

1、短期借款:增加较多,19年之前基本上没有银行借款,数额都很小,从20年一季度开始有短期借款,补充流动资金,去年年中达到3个多亿,今年一季度就达到4个多亿,账上总现金将近十个亿。其实说宽松也不算很宽松,说紧张也有点紧张,短期借款占比40%左右,年底资金回笼,这部分短期借款又再归还。

志邦这几年大宗发展迅猛,相对而言对公司的资金和现金流是有一定影响和压力的。这几年,政策加大了对中小企业的融资扶持,资金相对宽松,贷款利率处于低位,不用白不用,适当借助银行渠道的低成本资金补充流动资金发展业务也是无可厚非的,属于非常良性的情况。如果实在敏感的,可以参照欧派,老大哥的短期借款甚至达到20亿的规模,而19年之前,它也几乎不借款的,现金流杠杠滴,吃利息还花不完呢,哪里需要借款?但是如果资金利率低,银行抢着拉拢给不缺钱的企业送点钱来,勉强答应了呗,多余的资金做做理财,算下来可能还不亏![]() 有钱就是好啊

有钱就是好啊![]()

2、合同负债:小幅下降。合同负债过去叫预收款,对于定制企业来说,大部分都是预收经销商的订单打款(经销商预收客户的定金),一季度相对四季度会下降,这是很正常的变化,原因嘛再简单不过了。四季度一般是定制的旺季,打款当然会更多,一季度订单相对四季度而言少些,四季度的订单发货确认收入后,预收款自然下降,没什么好稀奇的,不过是正常的经营波动罢了。而公司的变动原因注释是:工程项目回款较大,让我看得一愣一愣的,不知所以,届时问问公司情况吧,初步怀疑是不是搞错了,或者有其他原因?了解的志邦粉丝也可以帮忙解答下,感谢![]()

补充:2021Q1 期末,公司合同负债达 3.35 亿元,相较 2019Q1 期末预收账款2.55亿增长 31.4%,也是很不错的!注:2020Q1期末预收款2.58亿,跟19Q1相差无几。

3、其他应收款:大幅增加119.09%,直接翻倍有余,公司的变动原因注释为:大宗业务发展,工程项目保证金增加。这是非常积极的,工程保证金大幅增长,大宗工程的接单和订单量就有保证,说明是公司新进的工程项目增加所致,今年的大宗增长很可能稳了![]()

![]()

![]()

4、其他非流动资产增加30%,在建工程大幅增加,产能仍在持续扩充当中!

5、预付款项:预付材料货款增加,存货增加。定制企业是以销定产模式,预付材料款及存货增加,说明订单充足,企业积极备货,加大生产量。存货的增加一方面可能是原材料备货增加,也可能是大宗订单尚未送货安装的产成品增加,不管哪方面,良性发展的企业,基本不会是什么坏事,反而从侧面反映出订单充足、生产繁忙。

6、应收账款:工程项目回款较大。由于这几年志邦大宗业务发展迅猛,同时下游房企受政策调控影响,市场普遍比较担心应收账款和现金流,我本来对一季度的回款也不抱太大的期待,但该项竟然大幅下降,回款良好。看看该项指标的变化趋势,漂亮![]()

![]() 票据有所增加,但应收账款大幅下降,总体的应收账款+应收票据从去年四季度就大幅下降,一季度延续了四季度的发展势头,控制良好。这个真的要好好赞一赞志邦的管理层和全体员工团队,18年痛定思痛坚决调整大宗客户及业务结构,为日后多年的发展奠定良好的基础,有今日之成绩,绝非今时今日之所作所为之功,而早在多年之前就已经决定了。而这种良好的局面,更有利于志邦未来在大宗工程的持续良性发展。

票据有所增加,但应收账款大幅下降,总体的应收账款+应收票据从去年四季度就大幅下降,一季度延续了四季度的发展势头,控制良好。这个真的要好好赞一赞志邦的管理层和全体员工团队,18年痛定思痛坚决调整大宗客户及业务结构,为日后多年的发展奠定良好的基础,有今日之成绩,绝非今时今日之所作所为之功,而早在多年之前就已经决定了。而这种良好的局面,更有利于志邦未来在大宗工程的持续良性发展。

这方面的控制有多优秀,对比我乐家居、皮阿诺等就明了了。当然皮阿诺20年对大宗进行了深度调整,变化的契机或者正在悄然而至,值得关注跟踪。这扯远了,有机会再码吧。

7、经营活动产生的现金流量净额:产品销售增长,导致销售商品收到的现金增长,以及支付前期供应商货款增加。去年是受到疫情影响,销售停滞、支出增加,现金流表现自然要差。21年Q1回归正常,对比去年稍好,-1.98亿,但比对过去,历年Q1的现金流基本也是为负的,支出比其他季度要高,属于正常的变动。

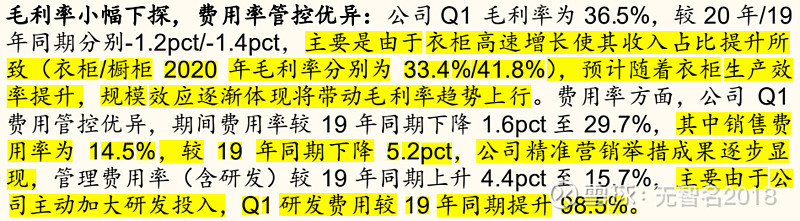

8、毛利率、净利率(昨晚搞到一点多,有点犯迷糊了,竟然忘了,刚看到卖方的研报才想起来,补充一下:1、国金的观点供参考,2、一季报机构交流纪要,截图附上)

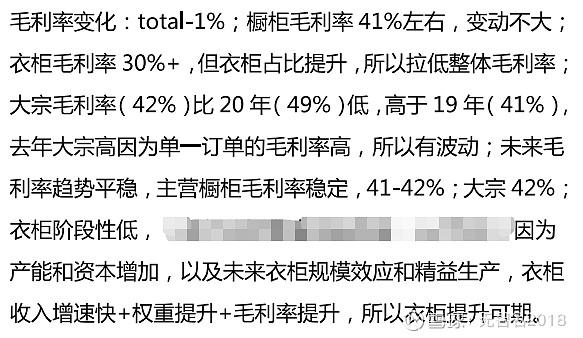

21Q1业绩沟通会上公司给出的拆解:

总结陈词:

总体来说,志邦的这份一季报,给我第一感觉就是:好到好像不是真的![]()

![]() 各项指标都还在持续优化,而且还是在大宗仍高速发展的情况下,可以说比我预期好多了。我不了解市场是什么预期,但无论从哪个角度而言,都是非常优秀的,可以说志邦21年开了个好局,接下来的几个季度非常值得期待,相信这位“进击的少年”不会让我失望。

各项指标都还在持续优化,而且还是在大宗仍高速发展的情况下,可以说比我预期好多了。我不了解市场是什么预期,但无论从哪个角度而言,都是非常优秀的,可以说志邦21年开了个好局,接下来的几个季度非常值得期待,相信这位“进击的少年”不会让我失望。

回顾:

所谓历史是最好的老师,每次复盘过去,总会有许多收获。

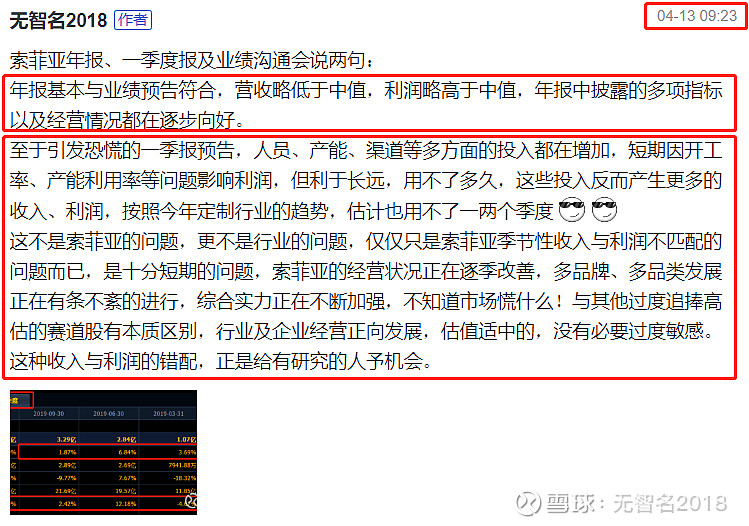

码完一季报,顺便回顾下索菲亚11日发布一季度业绩预告后,市场发出了些敏感、悲观、迷茫的论调,同时市场伴随这种敏感发生了巨幅的波动,甚至引发整个定制板块个股的大幅波动,我在第一时间对此一些问题做了或简单或深入的回复和点评,一并记录如下,供回顾和参考。

截录这些不是为了显摆什么,而是,一为了记录以便日后翻阅回顾,二也是为了提醒投资者,对于行业、企业经营发展需要有自己的理解和判断,短期的扰动因素和长期的发展前景和价值需要区分开来,进行细致严谨的分析,有自己独到的见解和判断,不人云亦云,随风摆动,被市场牵着鼻子走。

索菲亚发布Q1预告后股价走势:

欧派家居:

志邦家居:

金牌厨柜:

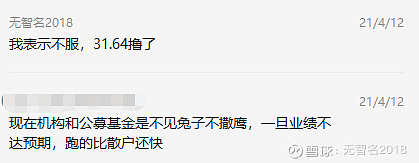

嗯,看起来志邦,也算是最抗跌的一员了。可见市场对短期业绩的神经有多敏感,索菲亚一季度的业绩在我看来其实没什么,不过是净利润稍微差点,营收增长仍然是非常好的,但是市场竟然如此大动干戈,不问青红皂白,手起刀落,就把她直接干跌停了,嗨。。。我也是无语了,能怎么办呢,为了表示不服,只有第一时间行动用仓位投票,索菲亚第一个跌停,本人即在跌停价下单捡,随后志邦也跟着在跌停板上摩擦,又下手捡了不少。由于本人在低位建仓索菲亚及志邦,浮盈已有不少,定制板块仓位已较重,因此有必要说明两点,一这是记录自己对市场短期行为的研判和操作的笔记,二者也仅仅是本人空闲资金的捡漏行为,仍看好公司长期发展的高位加仓,仅代表个人观点和行为,投资有风险,抄作业高位被套的别来找我。

当时有关索菲亚的一些交流和观点,整理截图粘贴如下,以便记录和回顾,同时也供球友、股友参考,如有不对的地方也欢迎批评指正![]()

![]()

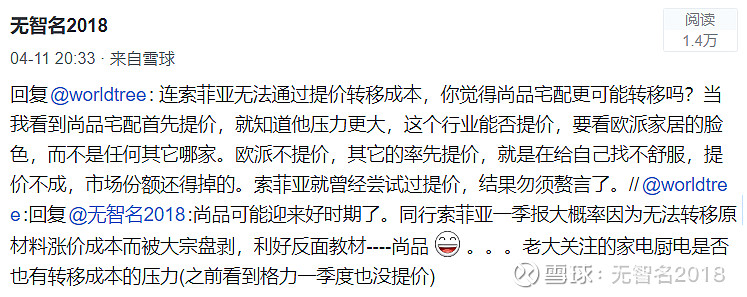

关于尚品宅配、原材料价格上涨、成本上升与提价:

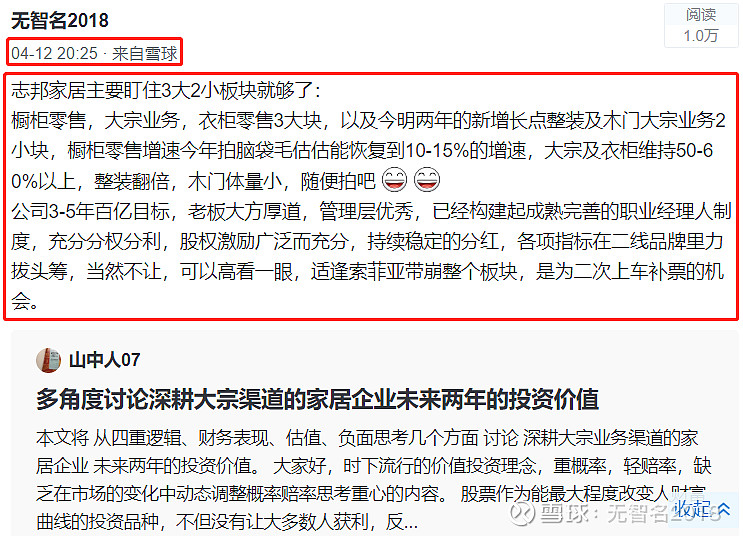

关于志邦家居的核心——3大2小版块:

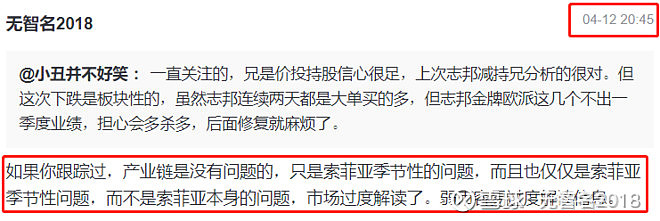

关于持股信心、索菲亚季节性问题与市场解读:

关于阶段性问题与长期问题如何应对:

关于索菲亚年报、一季报及业绩沟通会的简要看法:

心动不如行动,仓位才是深度研究和信心的表达:

关于索菲亚的应收账款:

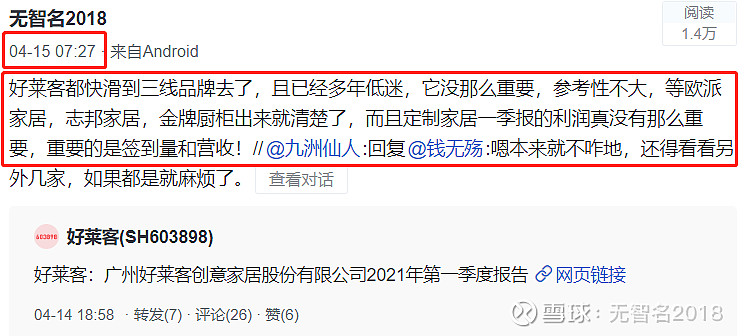

好莱客就更不必说了,哪有什么江湖地位嘛,其报告还能影响行业优胜者不成?

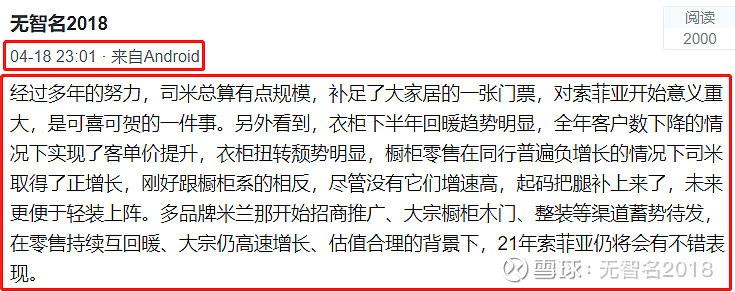

有关于司米:

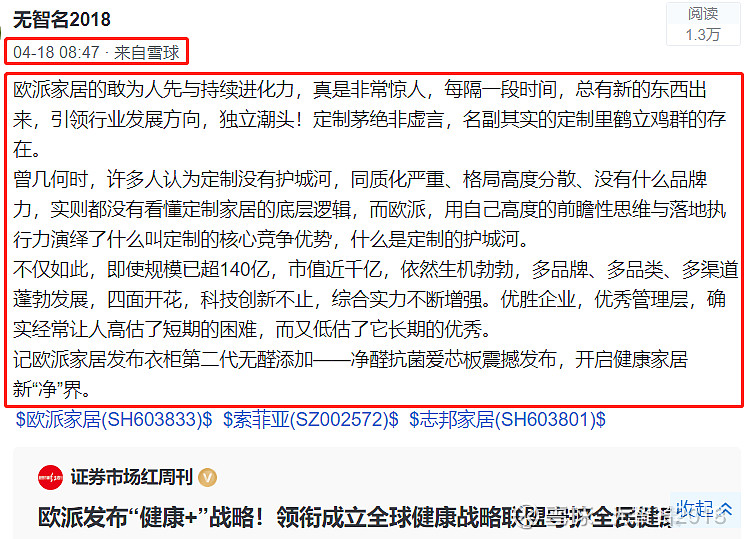

顺带的,欧派家居第二代无醛产品发布,第一时间做了转发和点评:

最后,再多啰嗦两句吧。很多人投资,言为投资,实则炒股,火+少,冲动是魔鬼,越烧越少,视野过于狭窄,覆盖的广度严重匮乏,经常只看到自己关心或者持仓的个股,常常敝帚自珍,禀赋效应极强,而对行业内的其他公司莫不关心,不闻不问,甚至于鄙视对手,市场常以某某粉、某某黑来区分双方对立的阵营,就更逞论其它与该公司相关的上下游、或者有相关性的行业了,因此,看到一点业绩不如预期,或者董监高减持啦、股权激励或持股平台减持啦等等,就慌得一批,稍有负面信息或股价波动就慌不择路,夺路而逃,都是大可不必的。

买入一家公司之前,最好对相关公司以及所在的行业及行业内的相关企业都进行必要的扫描和研究,横向对比,优中选优,对行业内的企业之优缺点做到心中有数,同时在持有过程中,也要定期核查和跟踪行业内的相关公司动向,包括上下游企业的近况,做到心中有数,由于相关行业及上下游企业的经营环境、节奏、周期有许多相关联甚至相通的地方,因此同行及上下游的经营变化,也有可能影响到公司,有些信息可以为前瞻性决策提供参考和依据,特别是变化快的行业。

投资成败,大部分在买入前就决定了,因此,务必研得深,看得远,逆向想,性情稳,安全行。

投资更是一项具备高度挑战性的工作,必须常怀敬畏之心,战战兢兢如履薄冰,对公司及市场既充满好奇,又保持高度谨慎,既勤奋努力,又冷静客观,不急于求成,用一套正确的理念和卓有成效的方法体系,获取满意、稳定、可持续的回报,慢慢致富。![]()

![]()

![]()

@默客冰 @Larry_H @心诚value投资 @小先生-SnowStone @上帝是个小孩 @发财路上的毛哥 @榆雁价投之路 @谦和屋 @707的牛 @covver @滚一个雪球 @阿狸 @大马哈投资 @西安KarlWang @威武正正 @小熊投资 @今日话题