重点关注的定制四大金刚三橱一柜,真是惊喜连连,虽说有业绩好的先发的传统,但是也不能一个比一个好啊,此起彼伏,好到不像是真的。就说老大欧派家居先发有理吧,紧接着第二天索菲亚发出来的一看更好,也罢,还没高兴完,昨天 金牌厨柜 又让你心中一喜,把今天的定制嗨翻了天,在刺激之下二线两个优秀份子还联袂涨停![]() 。这劲儿还没过,五点多有人提醒志邦业绩爆炸了,问你惊不惊,怕不怕

。这劲儿还没过,五点多有人提醒志邦业绩爆炸了,问你惊不惊,怕不怕![]() ,虽说心里早有准备吧,但是好消息还是来得太快,而且确实超出了我的预期,尽管保守起见,我对预期也不会给太高,即便如此,也高出我的预期上限有点多了。

,虽说心里早有准备吧,但是好消息还是来得太快,而且确实超出了我的预期,尽管保守起见,我对预期也不会给太高,即便如此,也高出我的预期上限有点多了。

发骚完,进入正题,志邦家居,业绩着实超预期了(哎,看那熊样,已经掩饰不住内心的欣喜了),才从不久前的小票股灾式牛市中恢复的志邦,这份业绩不可谓不亮丽,大大提振了市场的信心,从极度悲观到恢复理智,再在业绩刺激之下,恐怕乐观情绪即将跃然纸上![]()

![]() 。

。

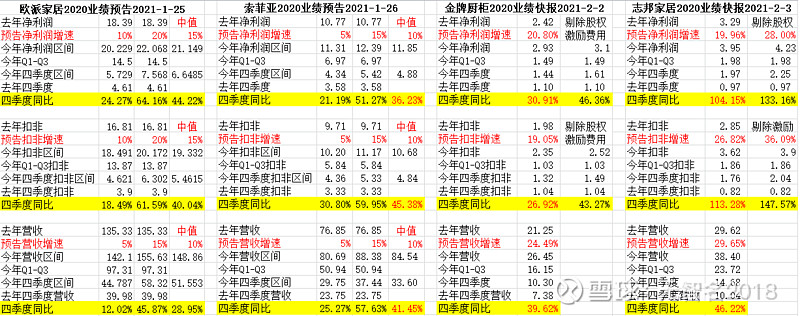

老规矩,先上数据,四大金刚都就位了,一同并列,直观的对比:

简评:重点对象的快报,写字不嫌累![]()

1、营收角度:从拆分各季度来看,志邦家居四季度延续二、三季度的高增长势头,四季度实现超过46%的增长,为四家中最高,且逐季加速,四季度为全年最高。全年共实现38.4亿元的营业总收入,大大超出我的预期,也超出市场的普遍预期。所谓营收乃利润之母,个人更看重营收的增长,即使利润短期不如预期,只要公司运作良性,往正确的方向走,利润是可以预期的。志邦的营收高速增长得益于大宗和衣柜的双轮驱动,两大板块合计占公司营收的半壁江山有多,且增速高达60%以上,是拉动业绩快速增长的主要动力,据个人渠道草根调研及竣工回暖的进程来看,四季度的零售相比三季度有小幅度提升,按照预收款的情况来看,这一趋势将继续延续到21年,进一步回暖,驱动经销渠道零售回正加速,叠加工程和衣柜、整装、木门等的发力,21年业绩可期。

2、利润角度:全年实现3.95亿净利润,同比增长19.96%,Q4实现净利润1.97亿,同比增长104.67%,Q4扣非净利润1.76亿,同比增长113.67%。

剔除限制性股票费用摊销影响,实现净利润为4.23亿元,同比增加28.02%,Q4净利润2.25亿,同比增长133%,扣非净利润为3.90亿,同比增加36.09%,Q4净利润2.04亿,同比增长147%。

说实话,看到志邦这样的业绩,这么能打,我都不知道如何点评了,印象中还从来没有取得过这样的单季业绩,扒了下历史单季业绩记录,也就17年的行业高峰期有过这样的记录,利润增速远高于营收,是个极好的迹象,(排除调节因素)或许是规模效应上来,毛利率得到提升,或许是降本增效,经营效率得到提升,不管是哪方面,今年在这样一个开局下取得的成绩单,两个字评价——优秀!

插播点评:昨天也谈了——二线品牌跟前二对比,只是从增速上进行的比较,规模上差距仍较大,从这个角度而言,也可以看出强者愈强、大象起舞的风范,大家伙跑得一点不比小家伙慢!在品牌力、渠道规模、品类完备、产能规模、布局完善、营销引流能力、信息化水平等等角度,头部都具备较大优势。二线品牌里挑高个,要跑出来的,除了要优中选优,还要结合定制行业的特性进行理解,否则投二线没有什么太大的意义,过去那种小的跑得快涨得快的思维玩不转,关键还是公司的竞争实力。

但是为什么在二线里选择了志邦家居重点布局,原因首先是基于对定制家居行业的理解——从价值链看,定制的制造和服务比重对半,从重要性而言渠道的服务比重更高,因此决定了这个行业无法像家电那样高度集中且集中速度较快。其次定制家居行业水大鱼大,规模一般的说法是四五千亿的体量,号称万亿规模,从而一些优秀的二线品牌也可以在此占据一席之地,最后,再从各公司里优中选优,志邦就是这样一位优秀选手,除非是公司竞争能力已经得到验证和增长速度更高、且还有较强的可持续性,否则没必要费劲矮个子里挑高个,直接上龙头好了,能满足这几个条件的,二线里非志邦莫属,当然金牌也不错,但是从规模和布局上,相对志邦而言还是稍逊风骚。欧派的王者风范,得益于强悍的渠道实力和更早的多品类布局,号称定制中的小欧派志邦家居,当然在某些方面有类似的地方可供参考借鉴。

简而言之的逻辑就是,体量上志邦衣柜已经达到10亿规模,大宗规模也更高,两者合计占公司营收的一半以上,而且仍处于高速增长阶段;多品类布局已经走出来,优势更加明显;另外,整装上,同是二线的金牌皮阿诺我乐好莱客等这些基本都靠边看戏,能力和资源没到位,二线里,志邦的双轮驱动是又稳又快的,同样对比大宗工程大力投入的皮阿诺我乐等,志邦的内部调节、客户优化做得更早,起码领先同行2年,又占据了更大的优势,因为大宗需要铺垫和耕耘的时间长达两三年才会起量,所以从这个角度而言,志邦大宗方面的可持续性更强,而且有量又有增速,还优化了结构,是更靠谱的选择。

3、现金流、预收款:

公司年末预收款金额5.25亿元,同比19年3.7亿增长42.14%,环比三季度4.75增加5千万,或10%,超过历年水平,验证四季度业绩厚实,公司解释原因:主要为订单增长所致,由于定制企业预收款主要来自零售渠道经销商打款,反映下游订单良好,接下来一二季度业绩可持续性可期,延续性有保证,且结合四季度爆炸的业绩,拍脑袋YY一季度更好的概率大大滴提高![]()

![]() 。

。

现金流方面没有具体披露,仅就四季度来看,爆表的业绩增速,大宗工程将继续保持高速增长,由于大宗业务的收款有一定的期限,会部分影响公司的回款,具体要看年报了。

4、业绩归因及展望:前面第1点拆分营收时已经做了部分解释,与橱柜系的欧派、金牌类似,预计公司橱柜零售发展平稳,增速好于三季度,零售的恢复正在路上;业绩的主要贡献来自大宗和衣柜的快速增长,整装这两年是布局之年,20年预计实现1亿的收入,但收入并不作为公司20年的考核重点,主要是为梳理布局,考核更偏向搭建团队、拓展网点、制定流程等,明后两年预计开始贡献收入;木门20年应该不会有很大体量,这也是公司未来重点打造和发展的品类,预计在大宗工程渠道形成新的品类增长点,与橱柜大宗形成协同。

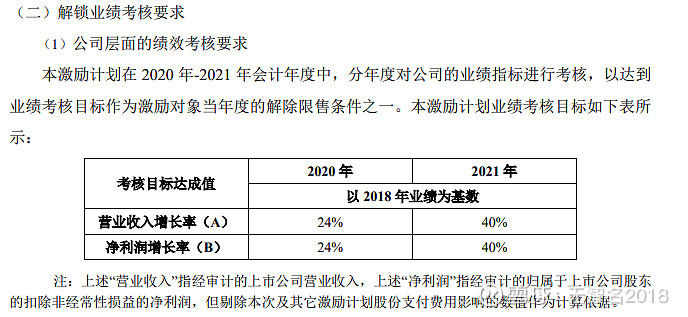

5、19、20年连续两期股权激励:

志邦家居的股权结构是定制里的非常特别的存在,两位大老板大方内敛,精诚合作,员工持股和股权激励充分,广泛覆盖中高层管理人员和核心骨干,且在19和20年的调整期连续两年推出股权激励方案,特别是在20年初突发疫情的情况下推出,实现了低成本广覆盖的激励,对提振士气,留住优秀人才,有非常积极正面的激励作用。

当然了,这也与金牌异曲同工,在行业低迷、调整期推出的股权激励,低基数低业绩要求,等于也是给管理层送了个不小红包,但作为志邦的纳米小股东,我也乐意为这样的优秀团队,投上一票,支持合理有效差别化的高管及骨干激励,也期待公司秉承初心,再接再厉,再创佳绩![]()

![]()

截至今天,定制里重点关注的四家三橱一柜都披露完2020业绩预告,总体而言业绩一个比一个优秀,不负我望,也验证了定制家居的业绩持续改善,零售和大宗、整装、多品类、多品牌等发展正在路上,龙头的好日子才刚刚开始,鉴于本人重仓持有其中几家,不免屁股决定脑袋,有失客观,同时由于基本面逐渐明朗,资金开始追逐,可能存在短期的巨幅波动,尤其是其中市值较小的志邦和金牌,波动幅度巨大,若非基于公司长远价值长期考虑的,不在讨论范围。