关于美大,论坛里很多朋友从多个角度多个方向做过许多深入浅出的探讨分析,熟悉的朋友都知道它是一家非常简单的公司,财报也是非常的通透,很容易就能看懂,当前,喜爱它的人会有各种喜爱,担忧的当然也会各种担忧,至于美大的基本面上的一些优劣势,在此也不想不多啰嗦,有兴趣的可以参考@502的牛@听风闻茶@慢跑者397等兄弟的文章,我想谈谈与美大息息相关的集成灶的三个关键性问题,其中包括一个关键逻辑和两个目前大众对于美大比较常见、而且非常普遍的担忧、或者迷惑,试图去解开一些谜题,看看到底这家公司前景如何,尚能投否。

谈美大,首先绕不开的一个话题,当然是它的主营业务——集成灶,这是不是一门好生意,现在也不必我多费口舌,各种媒体、机构、个人等不仅讨论得非常多,而且眼下,大量的大中小各类企业用脚投票,纷纷以实际行动跑步进入这个行业,知名的传统厨电企业如老板、方太、美的、海尔等正在直接或者间接的陆续进入集成灶市场,二线的奥克斯集成灶单品进入线上市场前十、万丰集团推出“北斗星集成灶”、欧琳厨具推出“欧琳集成灶”等;另,据统计,近年来集成灶行业的高速增长吸引了许多新玩家的加入,截止 2017 年,集成灶行业品牌已超过 300 家,其中包括美大等深耕集成灶行业多年的领军者,也不乏跨界参与的追赶者,而2018 年集成灶线上市场共监测到销售品牌 112 个,相较去年同期品牌数量增加 20 个;当然,这还少不了业内原有的玩家,正在大幅的扩张产能;一派欣欣向荣的景象,这些都以明白无误的事实告诉我们一个再浅显不过的道理——这个行业有大肉吃!赶紧进![]()

![]()

![]()

原因很简单,看看美大的财报、帅丰刚刚提交的上市申报稿、17年火星人冲击上市失败的招股书等这些公开的资料,看着那些引人注目的指标——高ROE,高毛利率,高净利率,低库存,高周转,低负债(未上市的企业因产能投入负债相对会高些),且上下游议价能力极强,对上游供应商占款,对下游经销商需要预收定金、先款后货,应收账款几乎为零,经营现金极其流充裕;同时行业处于高速增长期,三年复合增速超过40%,简直就是当红炸子鸡——对于这是一门好生意还需要一丁点的怀疑么?这么好的生意模式,有多少资本愿意作壁上观而看着别人大口吃肉?当然,有些大肉并不是你想来就能来,想吃就能吃到的,即使你有本钱也未必能吃上一口肥的。但是,对于集成灶这个行当,进入的门槛和壁垒实在不高,技术上几乎不存在什么太大的障碍,资金需求和人才要求也不高,因此,各种大中小品牌纷纷踏足这个领域,也实在没什么值得大惊小怪的,实在“难(拦)不住”啊,门槛太低是其中的主因,这一幕在传统三件套、空调、黑电早中期发展阶段等,也同样毫无例外的发生过。而这,也正是今天我在这烧脑码字,想要探讨的其中三个非常重要的话题——集成灶的逻辑、集成灶的竞争格局,而另外一个与该行业相关的房地产到底会有多大影响,如能清晰描绘这三个问题,关于集成灶以及美大,或许,我们能看得更清楚一些,而这,似乎是投资它攸关的话题,也是目前个人认为的大众比较担忧和迷惑的问题。

在开始之前,先得交代一下一个我认为非常重要的前提——集成灶这个产品,或者说是集成灶这个行业的逻辑,只有这个前提比较的明白无误,探讨其竞争格局或者前景的问题才显得有意义,否则,何必浪费这么宝贵的时间呢。

也就是说,我认为这是要投集成灶必须搞清楚并且在心里认可的一个非常关键的主要逻辑!

这里我就偷下懒,借用一些数据,复制粘贴了![]() :

:

集成灶初诞生于 2003 年,相比传统烟灶产品可谓是初生牛犊,但在短短十几年内,集成灶企业加快研发的脚步推动产品更新换代进程,通过技术创新和产品差异化优势实现对传统厨电产品的弯道超车。据全国家用电器工业信息中心发布的 2019 年中国家电行业一季度报告显示,2019Q1 我国集成灶零售额达 35 亿元,YOY+45.8%,而同期家电市场零售规模 YOY-3.1%。迄今,集成灶已经历了三代产品的技术升级路径,目前第三代产品已逐渐成为主流产品。

第一代深井下排式集成灶:开创性突破,但仍存在一定隐患和选择限制。

2003 年美大研发出第一台集成灶,灶面采取井式下凹设计,边缘一圈的吸烟口采取贴附式吸烟,因而油烟吸净率高达 95%,但由于结构封闭,无法及时补充燃烧时所需的空气导致燃烧不充分,且由于空间限制,燃气用火以及烹饪过程中飞溅的油容易被吸入烟机内部,造成一定的安全隐患;吸烟腔距离燃气过近,彼时市面上适用于深井式设计的灶具款式较少,也给消费者带来烹饪炊具方面的选择限制,常用的蒸锅、平底锅、奶锅等炊具基本不适用。由于产品有一定缺陷、市场认知度不充分以及消费者教育仍处于初级阶段,第一代集成灶的普及度并不高。

第二代侧吸式集成灶:砥砺前行,侧吸下排技术解决一代安全节能等问题。

针对第一代集成灶存在的安全、热效率等问题,2005 年第二代集成灶推陈出新,在下排式技术的基础上叠加侧吸技术,油烟通过侧面的油烟净化器实现油烟分离,但又继承了一代油烟吸净率高的优点(二代集成灶油烟吸净率高达 98%),解决了一代集成灶的安全问题,但由于吸烟孔过多,油烟洗排路径较为紊乱,同时维修、清洗方面不是特别方便,因此产品仍存在改良空间。

第三代模块化侧吸式集成灶:玉汝于成,侧吸模块化设计集大成者。

第三代集成灶于 2011 年面世,3.0 版本在改善了二代吸烟路径紊乱的基础上进一步提高了油烟吸净率,使其达到 99.96%的理论极限值,同时创造性地将烟机、灶、消毒柜等产品独立式设计再进行组合。通过更新升级,第三代集成灶融油烟分离、一键清洗、自动安全、智能操作等技术于一体,一方面解决了过去一代、二代产品存在的安全隐患以及维修、清洗、保养不便的问题,另一方面模块化的厨电设计思路使厨房空间得到合理规划,大幅提高了厨房空间利用效率。第三代集成灶产品形态的成熟也推动行业进入高速增长时期,吸引了包括传统厨电企业在内的众多玩家加入,集成灶行业也随之进入新一轮发展阶段。

集成灶是厨房电器中的新兴品类,在功能结构上,集成灶创造性地采用模块化结构,产品集油烟机、燃气灶、消毒柜、储藏柜等多种功能于一体,在性能技术上,集成灶采取了与传统油烟机不同的下排式排烟技术,使油烟吸净率最高达到 99.95%的极限水平,具备油烟吸净率高、节省空间等优点。

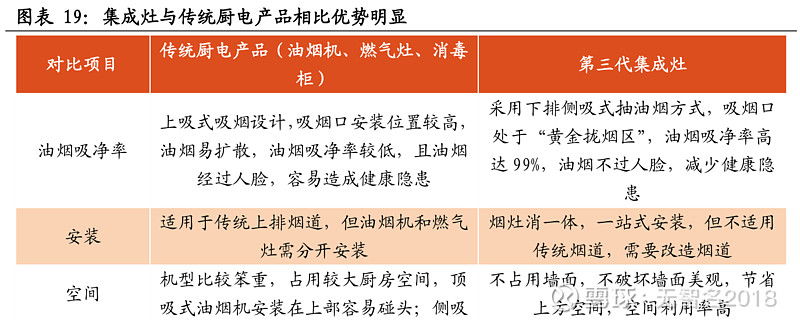

厨房用户痛点无非集中在“油、烟、噪、腻”,但主因在于油烟吸净率不高。与传统烟机相比,集成灶的核心优势在于以下几个方面:

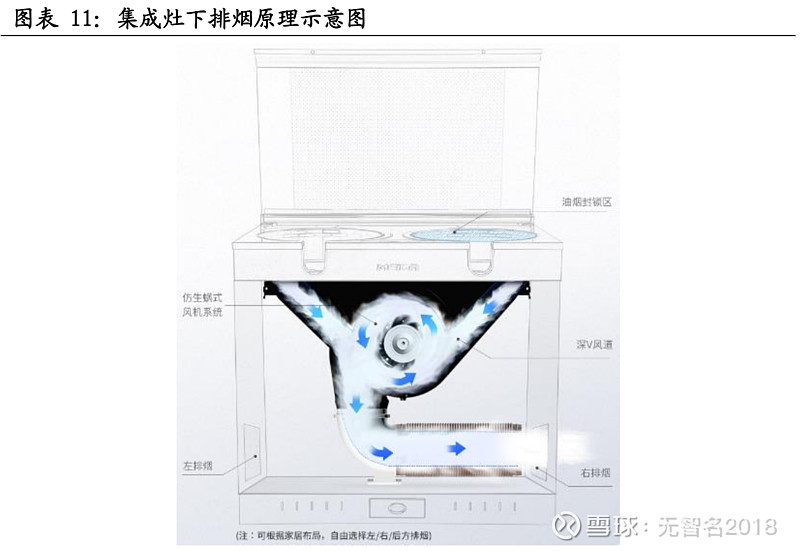

技术创新:下排风吸油烟技术奠定油烟吸净率新高度。烹饪油烟的扩散路径是由下而上的,在不同高度范围内油烟呈现不同的扩散状态,因此油烟高度影响着油烟吸净率。传统油烟机采用的是上排风技术,其工作原理是通过电机驱动蜗壳中的叶轮高速旋转,从而在炉灶上方一定的空间区域内形成负压区,进而将烹饪油烟吸入油烟机内部。但这种方式的不足之处在于,一方面传统油烟机的安装位置在灶具以上 65cm 左右高度,属于油烟的混合扩散区域,导致烟机吸力虽大,但油烟吸净率低;另一方面上吸上排的路径需经过人的面部才能到达吸烟口,存在健康隐患。

集成灶的技术创新在于其应用微空气动力学原理,采用下排风技术,吸烟口设置在灶腔上方 25-30cm 处,将吸烟范围控制在“黄金拢烟区”,通过下排风产生流体负压区,从侧面吸走油烟,从源头阻隔了油烟的上升,从根本上解决了用户痛点。

说一千道一万,无非就是说——产品性能优异,相对于传统烟灶产品有明显的综合竞争优势,尤其是2011年第三代模块化侧吸式集成灶产品面世后,集成灶经过三代产品的技术迭代,解决了技术上的缺陷,从而开始具有与传统三件套同台竞技的实力,这是创新型产品对原有产品的改造发明,是技术上的迭代和覆盖,单从产品的角度而言,这时的集成灶已经具备替代传统三件套的条件。所以,在此,就是我想说的集成灶的逻辑——替代,这也是为什么渗透率对这个行业这么重要的一个原因,正是因为产品自身具有的强大竞争力和生命力,决定了其替代传统三件套应用的强大实力。这也是近来行业能够以一个极高的复合增速快速发展的一个源动力,当然这跟行业规模不大,前期发展相对速度更高也有很大关系,但是如果仅仅是这个原因,而如非产品的优异,行业以及业内的企业,既做不大也走不远,提供优异的产品和服务,是一个好行业和优秀企业必须具备的基本条件。对此,上面所述,是非常有必要强调的,逻辑必须清晰,如此,才能洞悉行业和业内企业长期的发展前景,也才有可能对其做一些带有主观性的探讨,毕竟探讨不代表未来。

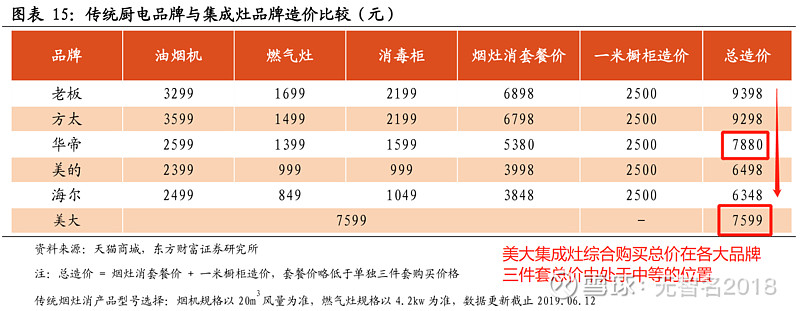

最后,来看看传统品牌三件套及集成灶的综合购买总价对比:

PS:表中传统三件套套餐+一米橱柜造价,是因为使用集成灶方案能够节省下一米橱柜。

由表中可见,美大集成灶的方案对比传统烟灶消三件套综合购买总价上,大概处于中等的价位,总价低于高端的老板方太品牌,而高于美的海尔,与华帝的售价相仿,在价格上同样具备强大的竞争力。

此外,由于集成灶具备油烟吸净率高、节省空间等优点的产品特点,使其拥有更多方便、灵活、安全、高效的应用场景,比如广受困扰的大中小户型开放式厨房问题,集成灶可以完美的解决设计师及用户的痛点,从而为居家扩充厨房空间、满足个性化的设计要求提供最经济、完美的解决方案,即使是重口味地区选择开放性厨房也成为可能,如果加上这一条,装修时还可以省下一套厨房门的成本,这里最起码还可以节省2000元以上装修成本,对比传统烟灶消三件套就更加具备成本优势了。除此以外,在一些要求不高的应用场景上,集成灶也有强大的优势,比如一些空间狭小、缺乏厨房空间的公寓、出租屋、老破小,集成灶高度集成的优势就体现出来了,这些它都可以轻松应付。另外,更广阔的农村市场,这个潜力尚未被开发,中低端的产品,在未来很可能有非常大的机会得到广泛的应用(想想近年来的返乡置业潮、逢年过节的返乡高峰,这些因素都会带动农村的消费升级,当然这条三两年内暂时还发挥不了多大的贡献,姑且就当做畅想未来吧,不计入加分项)。

随着各大厂商的巨额投入与推广,消费者教育,集成灶曝光率将大大提高,大众对集成灶的认知度也将进一步提升,优异的产品性能、合适的购买综合成本以及广泛的应用场景,必将推动集成灶不断发展,知名品牌的进入,毫无疑问将为集成灶做大蛋糕再添几把火。

具有生命力的、综合优势的新生事物替代旧事物,这是没有争议的自然规律,是集成灶能够替代传统三件套并逐步提升渗透率的根本源动力,以上几点,也只是为了阐明集成灶的底层逻辑,这个逻辑决定了一些基本的判断,为尝试洞悉并看清行业的未来提供一些最基本却非常重要方向性判断,据此,我们基本上可以稍微大胆地假设集成灶能够做大,也能够走得更远(这个逻辑跟定制家居的逻辑也非常的相似,替代是其中的关键词),当然,我们还需要在大胆的假设下,小心的求证,在发展中去验证它。

谈到行业的前景,发展空间,很容易想到渗透率这个最常提起的指标,业界也很喜欢用这个指标来衡量集成灶的发展情况。据统计,目前按销量口径的集成灶渗透率在9%左右,合计销售174万台,至于远期的渗透率,目前我尚未看到相关的测算,如果有朋友有这方面的资料或者数据,期望能分享一下,万分感谢![]()

既然提到大胆假设小心求证,不妨做个拍脑袋式的尝试,反正拍脑袋嘛,轻轻拍拍不至于犯傻,但是如果你据此简单相信了,那么傻的可能是你,拍是大胆假设,而实际是需要在发展中逐步的小心去求证的。根据目前所见的集成灶的产品力以及新旧产业玩家的大力推动,假设未来不出现更高级的颠覆性产品及营销模式的情况下,我对这个品类的远期渗透率拍脑袋值大概是40-50%,如果考虑农村市场,也有可能更高,假设远景的广义烟灶消产品整体年销量能达到2500-3000万台(这个假设我想不会有人认为过于乐观吧),则集成灶将有可能达到1000-1500万台。至于能不能达到,不要问我,我也不知道,我只能说这完全是基于对产品及行业的一些认识而做出的拍脑袋式的测算,至于有没有,什么时候到,还是边走边看吧。必须承认这完全是一种抛浪头的做派![]()

![]()

接下来,有时间再聊聊我认为的关于集成灶的另外两个关键性问题——

关于房地产的影响以及行业竞争格局,前者比较简单,而后者则相对复杂的多,但这确实评估美大投资价值最最为关键的因素,希望能说得清楚吧,毕竟在雪球这么长篇大论的,对我来说也是首次,还一来就打算搞个连载![]() 。

。