$周黑鸭(01458)$ $绝味食品(SH603517)$ $煌上煌(SZ002695)$

写在前面:这篇旧文偷了个懒,数据只更新到18年Q2Q3。而且文中有关周黑鸭18年业绩下滑的猜想目前还没有更多的数据可以充分验证(现在回过头看已经发现有个别漏洞),而且这个猜想可能比较有争议,所以各位投资者谨慎阅读,独立思考,多喷点客观数据和观点。

前段时间,周黑鸭的负面新闻不断,在3月份遭到国外沽空机构艾默生连续两篇看空报告的狙击,虽然公司方面都迅速对这两次做空报告基于了回应,但依旧给公司带来不小的声誉和信心损伤。借着这次负面事件,周黑鸭也许反而会跌出机会(看空逻辑不成立或者市场对其影响过度反应),因此我决定抓住时机,逆势对周黑鸭进行研究分析,希望能发现该公司的一些预期差。

至于为什么不去分析证实那两篇看空报告的真实性呢,因为这需要较多公司内部数据和经营信息,很难研究出个所以然(即使有也不方便公开分享),所以我们还不如边挖掘公司的内在价值,边等待事件逐步明朗公开。

这篇文章主要是抓住公司最核心的开店逻辑和一些问题进行思考分析。

周黑鸭的核心问题

周黑鸭2016年底在港股上市,上市后业绩表现就开始逐渐退步(也难怪这么多机构怀疑公司为了上市进行了财务粉饰),但营业收入在2018年以前还是一直保持着两位数增长,净利润也都还是增长的。

但到了2018年,公司业绩增速转负,2018前半年,公司营业收入同比增长-1.12%,净利润同比增长-17.34%。

为什么公司18年业绩开始负增长了,根据公司的商业模式以及披露的数据我们可以知道,问题肯定是出在门店上。

简单对公司业绩进行拆分的话,周黑鸭营业收入=2017年门店数量*单店平均收入(旧店)+2018年新开门店数量*单店平均收入(新店)。

但由于公司并没有披露新旧门店的收入情况,只是披露了总门店平均数据,因此这里只能把周黑鸭营收来源进行粗略简化成周黑鸭营业收入=总门店数量*单店平均收入。

选择了以上营收拆分口径后,我们就可以通过相关数据观察发现公司2018年的门店问题所在了。

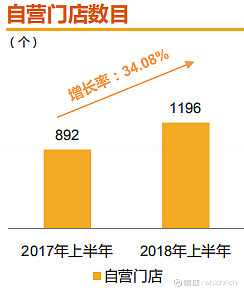

2018年上半年,公司门店数量依旧大幅增加34.08%,门店数量达到1196家,可见问题是出在单店平均收入这块。

2017年上半年公司营业收入16.19亿,门店数量892家,平均单店收入=16.19亿/892=181.50万/店

2018年上半年公司营业收入16.01亿,门店数量1196家,平均单店收入=16.01亿/1196=133.86万/店

2018年上半年,公司单店收入同比下滑26.25%(133.86/181.50-1)。

为什么18年上半年公司的单店收入会下滑这么多,如果要进行归因分析,首先是需要研究问题主体——新旧门店。但由于公司并不披露新旧门店的相关数据(都是统一口径统计),所以这里无法通过公开信息进行分析。

不过,虽然做不了新旧门店的定量分析,但足以进行定性分析,因为公司2018年营业收入是负增长的,而新开门店数量是正增长的,说明旧门店收入一定是负增长的,而新门店收入情况我们只能说大概率是负增长(新门店负增长是指对比17年新开门店首年收入)

为何旧门店销售开始下滑

由于18年上半年旧门店销售是一定下滑的,因此我们首先研究旧门店的问题,试着理解为什么旧门店销售会开始下滑。

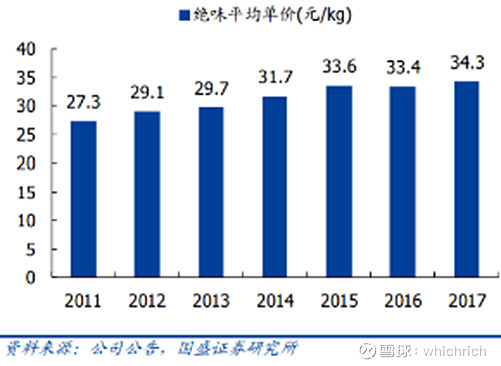

根据与绝味食品18年上半年的数据对比后,我们可以发现绝味在18年上半年的业绩依旧是两位数正增长的。

说明18年卤味(鸭脖)行业大概率并没出现明显低迷(也参考了其他几家鸭脖品牌18年的经营情况及报道信息),因此周黑鸭的问题不能简单归因给全行业。

在排除了行业集体问题的可能性后,剩下以下几大可能性:

1.周黑鸭经营出现问题;

2.周黑鸭之前造假(或者绝味造假);

3.绝味经营提升;

4.大环境影响(中产降级,低收入维持);

2,3不属于本文讨论研究重点。就像文章开头说的那样2属于难证实证伪,我们最好等待观察;3基本就是事实,没必要继续验证,而且本文重心是周黑鸭(后续会再对绝味进行深度挖掘)。

其中公司管理层在18年年中的业绩说明会上,已经就猜想1做了些回复,公司认为之所以业绩会出现明显下滑,主要是因为经济不好,竞争激烈,电商外卖冲击等。

总的来说,公司管理层认为目前周黑鸭的经营策略和方向依旧是正确的,只不过短期环境影响使得业绩暂时没这么好看,但公司依旧决定坚持战略。

但这到底是属于公司在推托责任(公司根本就是自身经营和战略出现问题了);还是说确实受大环境影响,使得周黑鸭在坚定执行自己战略过程中,遇到短期调整(但长期依旧美好)。

大环境影响(消费者群体不同)

我个人经过研究后,偏向于大环境不好导致公司出现“业绩坑”的判断。

我们知道,周黑鸭一直以来专注于产品研发以及品牌定位,管理层希望公司能占据中高端鸭脖消费者,强占这些消费者的心智,所以产品定价向来都比较高,门店也大多开在“高势能”地区(所谓高势能,可能简单理解为消费能力强及人群比较大的地方)。正因如此,周黑鸭的消费者中,“中产阶级”比例可能比较大。

而与之相对应的,绝味则定位大众消费者,产品定价较低,绝味的消费群体更多是普通老百姓(收入水平偏低)。

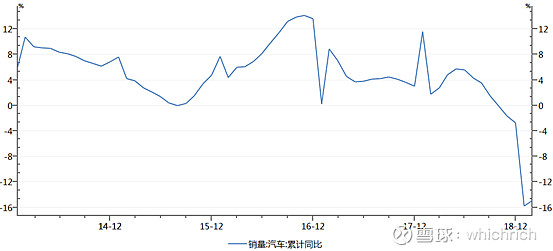

我们知道,2017年底至18年由于房地产产业调控以及金融去杠杆等一系列原因,我国经济并不好,居民消费也受到影响,社零消费增速从2017年底一直在下滑。

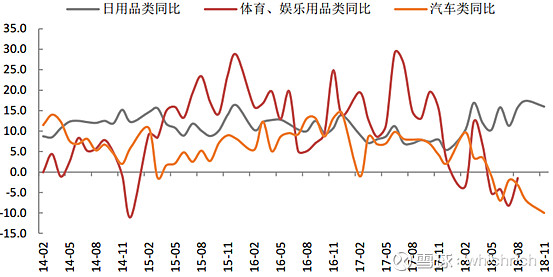

其中中产消费其实受影响比低收入群体更大,这个结论我们可以通过几个典型“中产消费品”的数据就能很容易得到验证。

下图是汽车销量同比增速的一个图表,很明显可以看到汽车消费增速在2017年底开始下行,并在2018年开始大幅下跌。

根据周黑鸭产品均价、管理层描述以及我们实际调研发现,周黑鸭的消费者中有相当大一部分是与汽车、茅台、iPhone消费者特征相匹配的,也就是说,周黑鸭的消费者大多也属于中等收入及以上群体,而这个群体在2018年的消费水平及意愿有明显的下降。

但是,消费水平及意愿大幅下降并不是普遍现象,简单来解释的话,就是中国很大,既有部分群体在所谓“消费升级”,也有另一部分群体在“勒紧裤腰带”。

举一个典型的数据对比就好理解了,下图日用品类(低端刚需品)在18年的消费增速还在平稳增长,而汽车娱乐这类中高端消费品增速却在大幅下滑。

因此,2018年出现周黑鸭收入下滑而绝味还可以增长的现象,也就不难理解了。

其他可能性

根据以上的分析,周黑鸭2018年旧门店单店收入下滑确实可能是受到宏观环境不景气所致,但也只是逻辑上存在解释性,并没有足够证据证明就是受该因素影响。

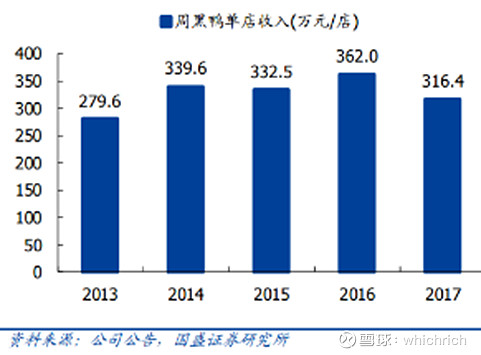

此外,单店收入下滑并不是只发生在2018年,其实公司2017年开始就已经出现单店收入下滑的情况,虽然单店收入下滑也不能直接等于旧门店的销售下滑(可能是新开门店坪效不好拖累平均数),但至少值得我们重视这个可能性。

如果旧门店收入确实是在2017年就开始发生下滑了,那么说明公司不仅被宏观大环境拖累,而且自身经营也出现一些不足,导致在竞争中被夺取了客户。

需要注意的重点是,这个竞争困境(被对手夺取客户)在未来是否会持续下去。

如果单单看周黑鸭本身产品,我个人偏向于不会,因为无论是自身体验或者是消费者调查反馈,大多数消费者都认为周黑鸭的产品口味是最好吃的,质量也最有保障。

但如果结合竞争对手的竞争力的话,也许会因为绝味等竞争对手的产品在口味及质量上都出现提高,从而使得部分周黑鸭的原消费者出于价格的考虑,转去消费绝味了。

这个问题目前谁都还不知道答案,但无论是公司管理层还是周黑鸭的投资者们,都应该对这个竞争困境的可能性进行重视和跟踪(具体跟踪方法:在同时有周黑鸭和绝味门店的地区,持续跟踪这两家店的消费情况,并进行消费者调研)。

综上所述

新开门店逻辑还在不在?

分析完旧门店收入下滑的问题之后,剩余的核心问题就是新店逻辑。

只要旧门店收入下滑是不可持续的,也就是说旧门店下滑更多是受大环境影响,或者竞争困境导致的客群短期流失(产品力依旧领先,但溢价能力下滑),那么周黑鸭未来的成长性则主要取决于新开门店的逻辑。

先摆上我个人的结论判断:

周黑鸭新开门店逻辑依旧存在,但新开单店边际效益大概率出现下滑。

门店投资收益率高

根据公司招股说明书上所示,公司门店的投资回报率是非常高的:

於往績記錄期,一旦我們物色到一處店址,通常需時約45天開設店舖,我們新開自營門店的收支平衡期一般介乎一至兩個月,而我們新開自營門店的投資回收期一般介乎兩至六個月。

截至二零一六年十二月三十一日止年度,我們預期開設新自營門店的平均資本開支約

人民幣120.0千元。

可以说周黑鸭的生意是非常赚钱的生意,做过生意或者研究过零售项目的朋友都知道,投资回收期能做到5年都已经是非常可观的收益了(相当于20%的收益),而周黑鸭的投资回报期竟只有半年不到。

当然这与周黑鸭采取的是租赁门店模式有关,所以前期资本开支并不多,16年的数据显示只有12万。

此外,还得注意一点,由于周黑鸭开店节奏一直比较慢,上市前基本上开的大多都是“高势能店”,也就是说都是在黄金地段开的店,所以效益自然更高,但黄金地段有限,未来开店注定不可能一直都是这些“高势能店”。

但无论怎么说,我们都不可否认周黑鸭的赚钱能力依旧属于顶尖级别的。

除了通过招股说明书上的数据能证明公司门店投资收益率高,存在继续大幅开店的利益基础。

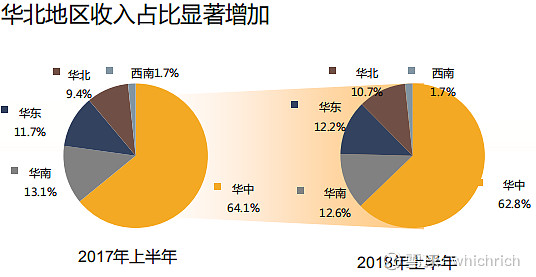

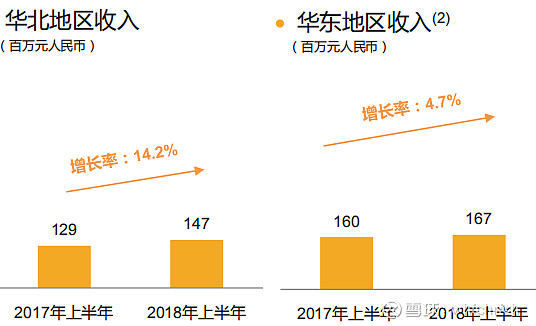

我们还可以发现,公司收入结构占比较低的华东华北地区在18年上半年这么差的环境下,依旧能实现收入的增长(其他地区收入几乎都是负增长),说明公司确实能够继续扩张门店,并给公司带来业绩上的增厚。

因此,虽然周黑鸭无法一直都只开“高势能店”,但考虑到其及其优秀的盈利能力,未来周黑鸭要继续大规模开店是完全没问题的,大多数新店不仅能轻松解决生存问题,而且还能保持超出行业平均的盈利水平。

不过不得不提,即使公司开店逻辑依旧,但也逃不开未来随着门店的开设,公司整体盈利能力将出现下滑。

毕竟高势能店是有限的,未来公司开完高势能店后,将只能开相对低势能的门店,这会直接拖累公司整体毛利以及净利,但公司也可借助门店开设后的规模效应,在一定程度上弥补盈利能力的下滑。

开店空间大

继续开店扩张从收益的角度看是没问题,那我们就要看看周黑鸭还潜在的开店空间有多大。

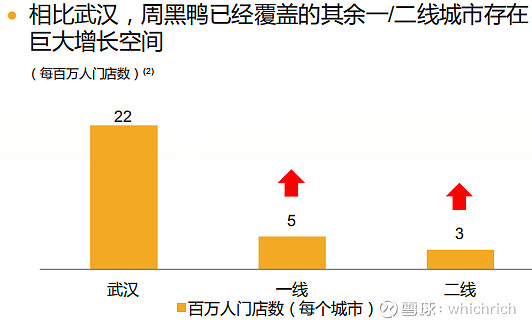

根据公司提供的数据我们发现,从开店密度来看,已覆盖的一二线城市还有很大的提升空间,即使考虑不同地区的饮食习惯不同(武汉更喜欢吃辣),保守估计,如果其他城市的密度提升到7(每百万人门店数),预计都有翻倍空间。

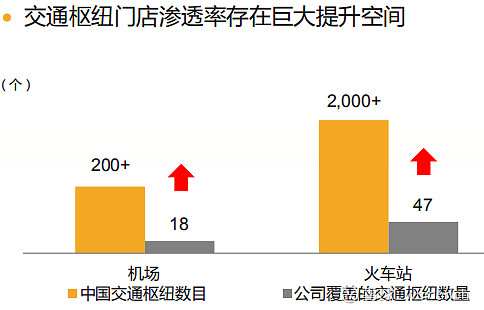

而从交通枢纽渗透率的角度分析,公司的高势能店也至少还有数倍以上空间。

所以无论从开店可行性或者是开店空间来看,周黑鸭未来的新开店逻辑都是成立的。

也就是说,随着不利环境的消退或者充分反应后,周黑鸭依旧能通过新开门店获得持续的业绩增长。

为何不大幅开店平衡业绩下滑

也许有投资者会有疑问,既然公司还有这么大的开店空间,而且公司现金流及负债情况又非常好,那为什么不更大幅开店,使得公司业绩能在18年也同样获得正增长。

这其实就涉及到了本文刚开始所提到的管理层经营战略问题了。

周黑鸭管理层(周总)从上市之前就很明确自身定位,公司不是追求利益和规模,而是追求产品和品牌。

追求产品和品牌,也就是说当品牌产品与短期利益发生冲突时,公司会果断的坚守品牌产品,周总在过去两年也确实做到了。

而大幅开店虽说能给短期利益和规模带来较大的贡献,但一旦盲目扩张,必定会带来管理上的问题,随之而来的就注定是产品品质下滑,门店人群定位模糊(从中产转为中低收入群体),

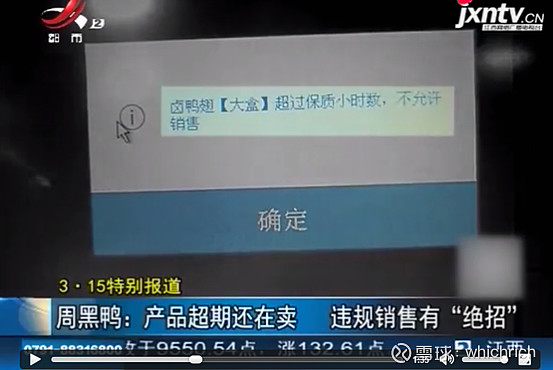

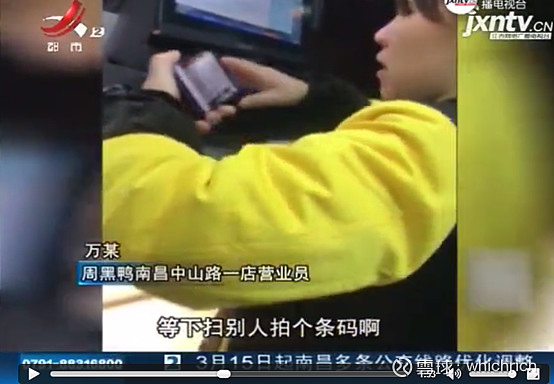

此前在315报道里,就有记者发现周黑鸭南昌门店营业人员为了一己私利,不顾公司的规定和为客户服务的理念,违规销售过期产品给消费者。

虽然公司确实有管理和规定,但一旦管理不到位,就很容易出现以上这种损害消费者利益的事件。最后的结果就是品牌形象以及心智受损,而这个结果比起短期业绩下滑那可要严重得多。

因此,周黑鸭管理层是基于长期战略的角度,在刻意放缓开店的速度,提高门店服务以及产品质量。虽然这会使得公司短期业绩并不亮眼,但这样的经营理念才可能打造出具备护城河的强大品牌,而只有拥有了强大的品牌护城河,公司才可能长久经营下去,公司价值才能最大化(会DCF估值的朋友都知道,永续期的价值才是一家公司价值的主要构成部分)

总结

综上所述,周黑鸭在18年确实遇到了些困难,这个困难大概率来自于宏观大环境,也不排除是由于同行竞争加剧导致公司溢价能力变弱,客户流失,但整体来看,这些不利因素预计都不会持续太久。

而公司的开店逻辑无论从盈利能力上或者空间上,都依旧成立,未来随着不利因素的褪去或者消化后,预计公司依旧能通过新开门店给业绩带来持续的增长。

但短期也不必期望管理层会通过加大开店节奏来平滑业绩,公司更多是在长远经营周黑鸭这个品牌,投资者更多应关注公司长期的核心竞争力而不是短期业绩波动。

最后附上两则不知道插在哪里的信息数据: