写在前面:好多好公司的年报都出来了,不过由于职业原因大多都不方便发表意见,不过东阿阿胶倒还是可以简单说几句。

利润表:

东阿阿胶年度净利润增1.98%至20.85亿元;营收73.38亿负增长-0.46%。

营收开始负增长,净利润能勉强为正主要是因为成本控制,生产成本以及销售费用18年都是个位数负增长。

成本控制固然是好事,但是阿胶作为类保健的消费品,销售费用其实不应该主动缩减(推广费及广告费都在下滑),毕竟东阿阿胶本质上是销售为本的一家企业,当然这可能也与前两年费用增长较快,需要暂时缓一缓有关系。

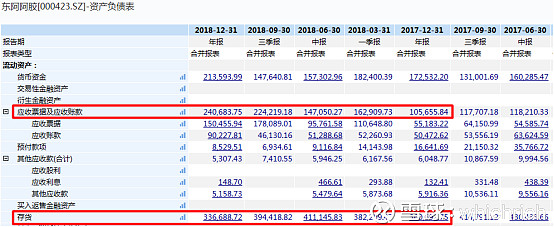

资产负债表:

应收账款及应收票据增至24.07亿(yoy127.8%);存货33.67亿(yoy-6.66%);生产性生物资产增至0.41亿(yoy205.67%)。

资产端来看,首先存货已经没再增加了,公司驴皮短缺问题可能已经大幅改善了(至少短期解决了),在公司下一次大规模收购驴皮之前预计原材料价格应该都能稳定住。

生产性生物资产(种驴)虽然体量较小,但是增幅还是很大的,不知道公司在养殖这块又做了什么调整(不过18年调整了种驴的折旧参数,对利润没啥影响)。

而资产端的问题主要还是应收账款及票据这块,虽然应收票据Q4单季度已经减少了2.8亿,但应收账款Q4又增加了4.4亿。在收入没增长的情况下,应收科目大幅增长,实在是让人不放心。

从经营角度可以理解成18年明明经销商拿货没增加,但公司出于某种目的愿意为了让经销商提更多货而赊点账,这个目的目前我猜想有三个:

1.18年资金面偏紧,公司善意扶持经销商;

2.管理层为了让业绩好看,故意多向经销商发货,但同时也允许经销商晚点再打钱;

3.渠道调整动作进展副作用,经销商规模更大,话语权更强,开始玩起赊账进货方式了。

现金流:

经营性现金流净额10.09亿(yoy-42.58%),投资性现金流净额转正至0.64亿(去年-8.34亿)。

现金流这么差主要就是应收大幅增长导致的,至于原因还有待股东大会时沟通考证,看看上述哪个猜想是主因。

投资现金流表现好主要是收回投资这块比17年多了近10亿(具体原因公司没披露)。

其他:

外资持股、估值分析、激励基金等问题就不在这里讨论了。

总结:

无论从年报还是之前的调研结果来看都表明了公司18年业绩拐点还未出现,目前看,19年估计也还不太乐观。

虽然从终端药店的销售统计数据来看,18年阿胶块似乎还有十来个点的两位数增长,远好于同行(假设数据准确),但东阿阿胶财务利润的核心问题是在渠道库存这块,库存没消化完之前,建议都不要对业绩抱太大期望。

【东阿阿胶1.0】东阿阿胶真的没有提价权(定价权)吗?网页链接

【东阿阿胶2.0】为何“无脑提价”——价值回归之路及背后的成本困境网页链接

【东阿阿胶3.0】过去存货暴涨真的只是原料储备这么简单吗?网页链接