导语

《哪吒之魔童降世》大火,搅动了国产电影的一汪池水。真人葫芦娃电影的翻拍消息,更引来网友的怀旧思绪。

聚焦医药领域,也有一个葫芦娃药业牵扯着市场神经。

遗憾的是,与动画葫芦娃积极角色形成强对比,财务数据存疑、产品质量问题、重推广轻研发、供应商疑云等问题重重的人设,让葫芦娃药业饱受质疑,更摩擦着安全责任的光鲜形象。上市之路如何演绎?又有多少投资者买单呢?

作者:慧颜

来源:首条财经——首条研究院

药企领域持续震荡,挑动着各方神经。

康美药业、步长制药、同仁堂一个个白马股的接连暴雷,让市场重新思考各企业的真实价值。

相比之下,IPO市场仍然火热,车头制药、创新医疗等企业的努力身影让人印象深刻。不过,价值情绪早已蔓延至此。严审之下,高高竖起的分水岭,显出了一些企业的价值颜色,更还原了另一些企业的问题底色。

图片来自网络

葫芦娃药业的颜色

那么,来看看葫芦娃药业的颜色如何?

2019年6月,国家医疗保障局发布《2019新版药品目录》,儿科药被优先列为调入药品。

有专家认为,该项政策实施,将提高儿科药品研发企业的积极性,纾解儿科药市场长期存在“品种少、适宜剂型少、生产厂家少”的困境。

另一方面,由于研发周期长、临床受试者少等因素,儿科新药较普通新药研发的难度更大、费用投入更高.儿科药品研发存在一定门槛。

乘着政策东风,专注儿科药的葫芦娃药业股份有限公司开启了IPO进程。

6月6日,葫芦娃药业向证监会递交招股书,拟公开发行不超过 4010万股,拟募资4亿元。用于葫芦娃药谷口服固体车间 GMP 扩建及研发中心升级项目、生产车间改造、儿科药品研发、营销体系建设及品牌推广项目、补充流动资金等项目,上市地点为上交所。

这一举动引发市场关注。

一句北有小葵花,南有葫芦娃,显示出葫芦娃在儿科药领域的地位。公开资料显示,海南葫芦娃药业集团股份有限公司(以下简称葫芦娃药业),2005年成立于海口市。多年来,企业在董事长刘景萍带领下,立足儿童健康,量身定制儿童药物,是国内唯一一家连续两届入选中华中医药学会儿科分会副主任委员单位的专业儿童制药集团,是国内儿科呼吸系统治疗领域的领军企业。儿童呼吸系统和消化系统是其核心领域,独家4克小儿肺热咳喘颗粒、独家肠炎宁颗粒(胶囊)是其核心产品。

目前,葫芦娃药业正在完善产业链建设,已完成海南海口、广西南宁、广西来宾、河北承德等五个智能制造基地建设。同时,集团正规划占地200亩的海口“葫芦娃健康产业园”、产业园项目的实施。

基于此,葫芦娃药业志在打造国内剂型最齐全、生产能力最大、科技含量最高、品质保证能力最强的儿童制药领域标杆企业。

四最论,显示出了葫芦娃药业的发展雄心。乍一看去,企业正能量满满。实际情况如何呢?

梳理之下,葫芦娃药业存在5大上市问题。

财务数据存疑

先来看看招股书。

2016年-2018年葫芦娃药业营业收入分别为4.87亿元、6.55亿元和9.84亿元,趋势可谓连年增长。

产品方面,根据米内网样本城市零售终端统计数据显示,2017 年发行人小儿肺热咳喘产品(含颗粒及口服液)市场占有率25.75%,位居行业第二位,仅次于葵花药业。

不过,光鲜之下,问题也不少。

财务数据显示,2016-2018年葫芦娃药业同期归母净利润0.34亿元、0.49亿元和1.01亿元。

同期,销售费用0.91亿元、1.46亿元和3.88亿元。占其营收的比例为18.69%、22.29%和39.43%。其中,业务推广费支出分别为0.47亿元、0.90亿元和3.10亿元,占各期销售费用的51.49%、61.77%和79.78%。

也就是说,葫芦娃药业近三年的销售费用高企,是归母净利润的近3倍。营收占比也达20%,2018年,比例更是近40%。

这说明,该公司花了大力气来开拓市场。只是,实际效果并不理想。

以2018年为例,业务推广费用3.10亿元,同比增长244.44%,但实现营业收入9.84亿元,同比增长仅为50.23%。

与高额业务推广费用形成鲜明对比的,是研发费用。

报告期内,葫芦娃药业的研发费用分别是0.11亿元、0.20亿元和0.43亿元,占营收比重分别为2.30%、3.00%和4.40%。

同时,其存货分别为0.82亿元、1.16亿元和1.69亿元,而当期的利润总额为0.43亿元、0.62亿元和1.18亿元,存货金额远超利润总额。

这反映出葫芦娃药业第一个严重问题:重销售轻研发,由此导致其核心产品核心竞争力差。在同类药激烈竞争下,存货高企,只有依靠高额推广才能获取市场份额。

值得注意的是,招股书中,葫芦娃药业也专门提到“市场推广费增加可能导致盈利能力下降的风险”。

葫芦娃药业认为,“随着公司业务规模扩大及新产品上市,会使公司的专业化推广费用进一步增加,如果销售增长规模不能消化推广费用的增加,将会对公司的盈利水平和未来发展产生一定不利影响”。可见,葫芦娃药业已意识到一味增加销售费用,给公司带来的严重副作用。

值得一提的是,报告期内葫芦娃药业的经营现金流净额为0.65亿元、0.90亿元和0.32亿元,较上一年度有较大下滑。

同时,其2018年支付其他与经营活动有关的现金达到4.19亿元,较2017年同比上涨188.97%。

对此,招股书称,主要因两票制下公司配送商模式销售规模扩大,使得本期销售费用中推广费用大幅增加,且该模式下回款速度有所降低,应收项目余额有所提高所致。

这更凸显了葫芦娃药业产品竞争力不高,核心议价空间有限的问题。

图片来自网络

采购数据再起波澜

存疑的不只营业数据,采购数据也问题重重。

据招股书披露,2018年,葫芦娃药业曾向原是其五大供应商之一的广西南宁红树林中药材有限公司(以下简称红树林)采购地锦草、金毛耳草、樟树根、香薷、枫香树叶等中药材,采购款是421.40万元。

资料显示,红木林成立于2016年,最初注册资金仅50万元,目前变为100万元。

令人玩味的是,2017年,在其成立不到一年时间,便鲤鱼跃龙门般成为葫芦娃药业的主要供应商。

数据显示,最近三年,葫芦娃药业从红树林中药材采购的金额分别为23万元、2466万元、421万元。

从23万到2466万,相差不过是一年,这百倍增量的逻辑在哪里?

放眼行业,此等采购并不多见。参考其50万元规模的初创公司,更疑惑红树林如何吃下将近2500万的大单?

更疑惑的还在后面,2018年红树林竟被葫芦娃药业从主供应商中除名,甚至在2019年招股书发布前,红树林忽然被注销了。

单从结果上看,红树林药业似乎只为“葫芦娃”而生,也因“葫芦娃”而去。

有意思的是,企查查数据显示,2018年广西南宁红树林中药材有限公司的销售总额仅为109.51万元,净利润为-13.1万元,这与上述葫芦娃药业的采购数据有明显出入。

更值玩味的是,在外界对这项数据发出质疑时,红树林在6月28日将109.51万元改成了1095.12万元。一个小数点的变动,实在有云泥之别。究竟是无心之失还是掩人耳目呢?

红树林的小动作,还不止这一点。

据媒体报道,此前披露红树林中药材的实际控制人为吴银林,他和通过宁波中嘉瑞持股葫芦娃药业的吴惠莲是兄妹关系。

也就是说,他们和汤旭东都是表兄妹关系。表弟“靠关系”为公司增加订单自然就在常理之间。不过,目前企查查显示的红树林实际控制人,已变更为孟桂琴。

红树林的上述疑云,是葫芦娃药业的第二大问题。

葫芦娃药业的供应商问题,还有不少。

数据显示,2017年葫芦娃药业向其前五大供应商采购1.15亿元,占总采购额的40.09%,可核算出采购总额为2.87亿元。

有媒体报道,仔细研究发现,2017年葫芦娃药业“买卖商品、接受劳务支付的现金”为2.63亿元,减去“预付款项”同期增加额381.12万元,2017年采购相关流出的现金流为2.59亿元,通过与采购金额勾稽,理论上尚应有7704.56万元的含税采购额应体现在应付账款项目。

但葫芦娃药业财务报表却显示,2017年期末应付票据及应付账款增加额为7948.75万元。也就是说,两者存在244.19万元的差异。

鉴于以上种种,市场上开始弥漫质疑情绪。葫芦娃药业的上述不严谨操作,显然摩擦真实、严谨的信披红线。

这份经不起推敲的财务报表,能否让其顺利过关?这是其第三大问题。

家族控股

看来,作为一家准上市企业,葫芦娃药业似乎还没做好公众公司的准备。

实际上,葫芦娃药业是一个典型的家族控股企业,实际控制人为刘景萍及汤旭东夫妇。

股权结构显示,刘景萍通过持有葫芦娃投资 60%的股权间接持有葫芦娃药业27.85%的股权,并通过持有宁波中嘉瑞0.42%的份额间接持有公司0.04%的股权。

配偶汤旭东直接持有葫芦娃药业1095.60万股,占比3.04%,并通过持有葫芦娃投资 40%的份额间接持有葫芦娃药业18.56%的股权,通过持有宁波中嘉瑞 67.08%的股权间接持有公司 6.12%的股权。也就是说,汤旭东持有公司27.72%的股权。

本次发行前,实控人刘景萍、汤旭东夫妇直接或间接合计持有葫芦娃药业55.61%的股权,处于绝对控股地位。

此外,实控人多个亲属持有葫芦娃药业的股权。

汤旭东弟媳卢锦华直接持有葫芦娃药业5.43%;汤旭东侄子汤杰丞直接持有葫芦娃药业5.22%,两人还通过杭州孚旺钜德持有葫芦娃药业 15.98%股权;汤旭东之子汤琪波通过宁波中嘉瑞间接持有葫芦娃药业0.15%的股权,汤旭东之表姐吴惠莲通过宁波中嘉瑞间接持有葫芦娃药业0.04%的股权。

可见,实控人刘景萍、汤旭东夫妇家族合计持有葫芦娃药业82.43%的股份,显然是一个家族控股企业。

专家表示,家族企业在民营企业中并不足为奇,家族控股有利的一面是决策迅速、信任度高。

但在投资界人士看来,家族控股还容易形成“一言堂”“经验主义”“对人才不信任”及“轻易占用上市公司资金”等问题,在现代化管理制度下,这对中小投资者来说并不是有利状况。

图片来自网络

突击入股?

更令人诟病的是,葫芦娃药业近两年来并不消停。

2017年在不到一年时间内三次增资,且价格变化非常大。

2017年9月8日,葫芦娃药业新增4000万元注册资本,葫芦娃投资、汤旭东、卢锦华及汤杰丞以货币形式分别认购2200万股、400万股、714万股及686万股,当时每股认购价格仅2元。

2017年11月3日,再次新增注册资本1200万元,员工持股平台宁波中嘉瑞投资合伙企业(有限合伙)认购,每股认购价格达到5元,翻了2倍有余。

2018年6月,公司再次增加注册资本,外部投资者王琼斥资6958.56 万元认购 638.40 万股,阮鸿献斥资5959.84万元认购537.60万股,高毅斥资4150.72万元认购390.80万股。每股价格10.9元,再次翻番。

至此,这三人在葫芦娃药业持股比例分别为4.86%、4.09%和2.90%,位列该公司第6、第7、第9大股东。

查询相关数据可知,2017年和2018年连续两年,一心堂和益丰药房都是葫芦娃药业五大客户之一。可见,这二人与葫芦娃药业本身就有很深的业务往来。

北京劲吾投资董事长刘一民表示,一般在公司酝酿上市,招股书出台的前半年左右大额度入股的,都算是突击入股。葫芦娃药业上述表现,有些不合情理。因为这时候入股的每个人都是相关关联方,都可能是和葫芦娃药业有着共同利益关系的受益者,会让外界有所质疑。

颇具意味的是,在外部股东正式认购前,前两年都未分红的葫芦娃药业在2017年实控人亲属增资后,于2018年6月24日召开的 2017 年度股东大会上,决定向全体股东每10股派发现金红利6.25元(含税),共计派发现金7000万元。戏剧性的是,员工持股平台宁波中嘉瑞投资合伙企业(有限合伙)却放弃了分红。

此次分红中,卢锦华直接获得分红499.80万元,间接获得分红为749.70万元(卢锦华持杭州孚旺钜德51%股份),累计1249.5万元。

汤杰丞直接获得分红480.20万元,间接获得分红为720.30万元(汤杰丞持杭州孚旺钜德49%股份),累计1200.50万元。

汤旭东直接获得分红280.00万元,间接获得分红1,708.00万元(汤旭东持葫芦娃投资40%股份),累计1988.00万元。

可见,分红金额多数落入实控人及亲属囊中。

分红运作后,汤旭东、汤杰丞、卢锦华三人,以极低甚至0成本分别获得400万股、686万股和714万股葫芦娃药业的股份,收益可见一斑。

可以说,葫芦娃药业这番操作,使得实控人及亲戚以极低甚至零成本代价获得百万股,这也是家族控股的“好处”之一。

这种粗放吃相,无疑挑动了投资者的软肋。也是其第四大问题,投资价值如何,值得思考。

质量大关

值得思考的,还有产品层面。

在全国药品抽检中,葫芦娃药业生产批号170106的药品独一味软胶囊,曾被抽检不合格。

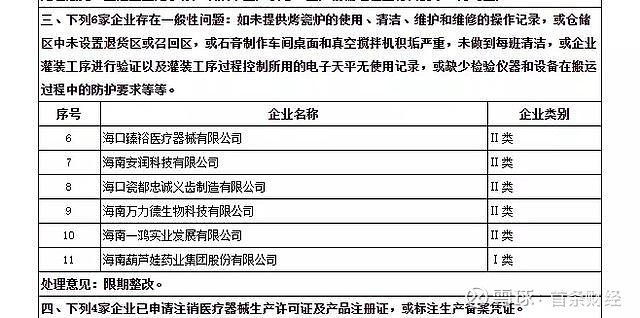

此外,2018年11月2日,根据《海南省市场监督管理局关于2018年医疗器械生产企业飞行检查情况的通告》显示,葫芦娃药业在检查发现存在未提供烤瓷炉的使用、清洁、维护和维修的操作记录,或仓储区中未设置退货区或召回区,或石膏制作车间桌面和真空搅拌机积垢严重,未做到每班清洁,或企业灌装工序进行验证以及灌装工序过程控制所用的电子天平无使用记录,或缺少检验仪器和设备在搬运过程中的防护要求等一般性问题,被要求限期整改。

同时,查阅葫芦娃药业的其他主要供应商也是黑历史重重。

毫州市中药饮片厂是葫芦娃药业主要供应商,2018年7月其曾生产的麸炒苍术(批号170223)、苍术(批号170223)被检测出不合格,不合格项目均为含量。此外,还有其他药品被检测出不合格。

遂溪县胜源生物原料有限公司为葫芦娃药业的常年主要供应商,资料显示葫芦娃药业濉溪分公司租用该公司场地并建立药草提取车间、原料仓库、成品仓库等。

疑问在于,药品的加工遴选都需进行严格质量检测,为何葫芦娃药业不选择在自家建厂,而选在在供应商处建厂呢?

图片来自网络

安全责任论

梳理至此,葫芦娃药业可谓是问题重重。如何破局,拷问着刘景萍、汤旭东的格局智慧。

在葫芦娃药业的官网中,用安全的药支持你的健康,是其企业愿景;我们只做安全的药,是其企业使命;葫芦世家,坚持做真药是其核心诉求;董事长刘景萍更是以“关爱儿童健康,共担社会责任”为题,进行致辞。

只是,鉴于葫芦娃药业本身的产品问题,以及供应商的往期表现,凸显出葫芦娃药业的安全论、刘景萍的责任论还有很大漏洞。这是其第五大问题。

如果再结合其重推广、轻研发的实际表现,财务数据的种种疑云、突击入股,葫芦娃药业亦或刘景萍、汤旭东的上述安全、责任初心就更值得考量。

不难发现,种种问题堆积之下,两者的粗放打法,显示出诸多投资软肋,凸显了更多的激进逐利性。这本身就有违药企慢发展的行业调性,更有违企业上市的应有本意。如此表现,如何赢得市场、赢得投资者的信心呢?

闻过则喜,知过不讳,改过不惮。葫芦娃药业如何表现,首条财经将持续关注。