wangdizhe

马应龙是很多年前,我关注的一只股票,记得那时候市值40多亿(2006年和片仔癀市值一样),年少的我那时候用着“达信通”和“钱龙”这种软件,也只懂得个市净率和市盈率的概念。

由于那时候的软件还没有整合比如“分位点”这种一眼看出历史估值高低的东西,而且也没有雪球这种投资平台,导致我由于怕贵,错过了不少抄底的投资机会。但这也让我延续这一个习惯,谨慎。

时间一晃10几年过去了,马应龙在今年8月20日公布了中报业绩,我之所以没有马上动笔写,是因为我想晾它几天,看看有没啥“券商研报”或者“吹鼓软文”出来。

因为一旦出现就说明有人盯上它了,而我独爱冷门。。。。

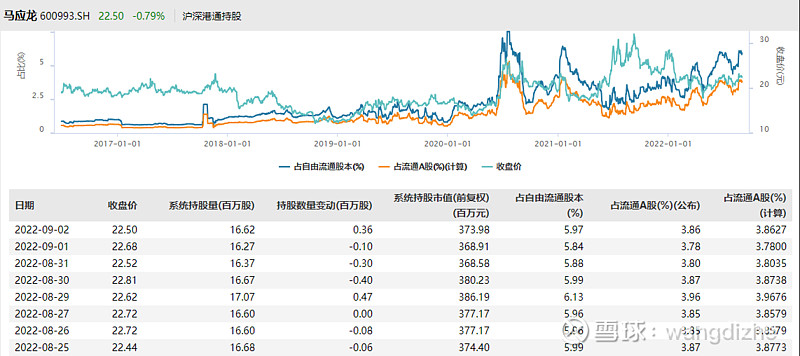

首先从券商研报上看,就西部证券一家,说明机构对于不足百亿的一个小公司根本没有兴趣。而北向资金持股比例也仅为3.86%,说明外资也兴趣寡淡。这反而让我兴奋,因为人多代表溢价,而冷门多藏折价。

注意在这里,我根本没提什么DCF模型、护城河、成长或价值、tmt或医药、价值投资之类的热词,在我的投资哲学中,这些“伟大的指标”都排在后面,因为我是个胆小的人,特别怕买贵,喜欢便宜的东西。但是又和施洛斯不同,不仅要便宜,还要“有些成长性价值”,因为成长是价值的安全边际。这是我喜欢冷门的原因,这也几乎是拥有“好价格+好公司”的唯一方式。

马应龙中报共计161页,快速阅读的方式是直接看软件系统中的“财务摘要”和“单季数据”(比如Q2),然后直接切到“第三节管理层讨论与分析”(这部分一般我习惯于用wind导出txt文档)。

首先这是一家1582年就成立的中华老字号企业,至今已经440年了,上市也18年了,再看看那不到100亿元的市值,颇有些凄惨的味道,但这代表存在着投资机会么?带着这种疑问,我开始了对其中报的阅读。

一、利润表

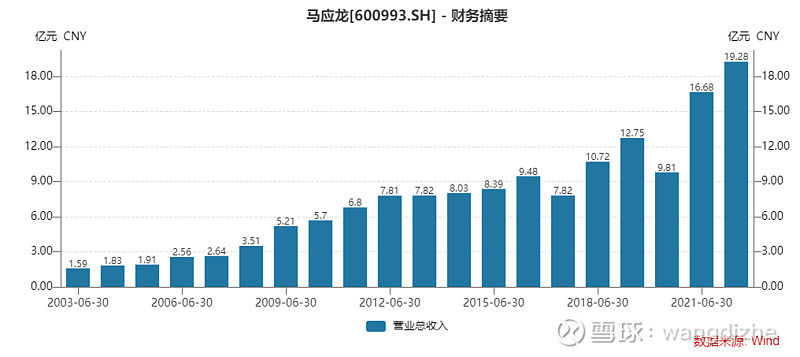

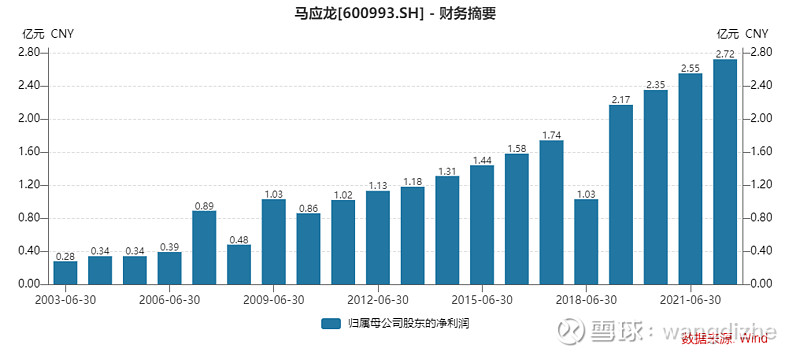

马应龙今年上半年营收19.28亿元,同比增长15.54%,中报营收规模创出历史新高。归母净利2.72亿元,同比增长6.73%,同样创出历史新高。

而且需要注意马应龙今年上半年的总周转率为0.46%,创出上市以来新高,这说明即使受到上半年疫情反弹影响,但其实马应龙的产品依然受到大众欢迎,所以营收净利双升。

销售费用率中报仅为16.54%,相比去年同期的19.33%,降低了2.79个百分点,而且创出近5年中报费用率新低。这导致毛利率为37.38%的情况下(比去年同期的40.4%出现小降),扣非净利率反而提升到14.16%(去年为13.97%),这其实是“毛销差”提升的作用。

再看一下今年中报具体的销售费是3.19亿元,而去年中期是3.23亿元,也就是销售费用绝对值也出现下降,而且从整体营业费用率来看,也从去年的23.94%,降低到今年中期的21.3%。看的出由于宏观不确定趋势增强,马应龙的对外扩张趋势也是愈发谨慎,尽量降低总体费用成本。

二、负债表

马应龙总负债率20.95%,而有息负债率仅2.95%(有息负债1.28亿元)。而总资产43.28亿元,货币资金就是22.85亿元,这意味着“货币资金占比”高达52.8%,而且流动资产总计35.47亿元,占总资产比例高达81.94%,所以马应龙“账面现金充盈,而其几乎没啥负债”。

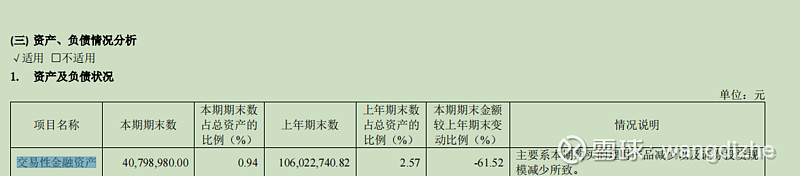

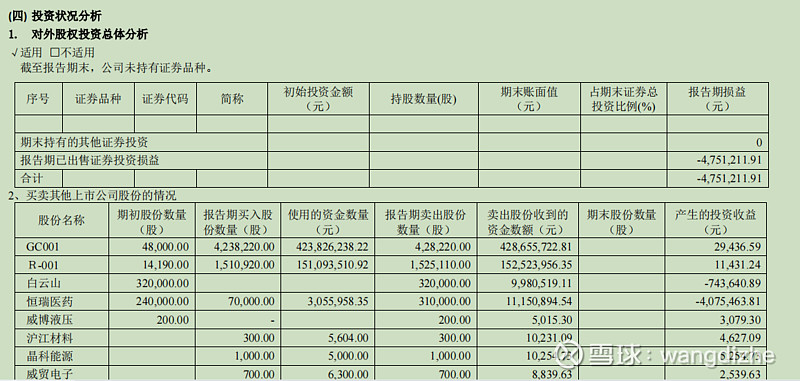

也正是因为账面现金充盈,所以马应龙这家公司比较“爱炒股”,但是从交易性金额资产同比大幅降低61.52%可以看出,它也在愈发谨慎。

看一下它炒股具体买了啥吧,上半年炒股亏了475万元,其中光恒瑞医药就亏了407亿元,这是炒股亏钱的主因,果不其然,还是延续着之前炒股必赔的老习惯。

三、现金流量表

销售商品、提供劳务受到的现金为17.8亿元,同比提升7.57%,这个数据差不多是营收增速的一半,而且经营活动现金流流入总计18.04亿元,同比近提升2.99%。

同时经营性现金流金净额是-0.89亿元,虽然比去年中报时候的-0.99亿元,出现小幅改进趋势但显然不如2020年及2019年的表现。而且应收账款同比大涨86.87%,说明为了应对营收增速,马应龙在降低“账期要求”。

四、运行指标

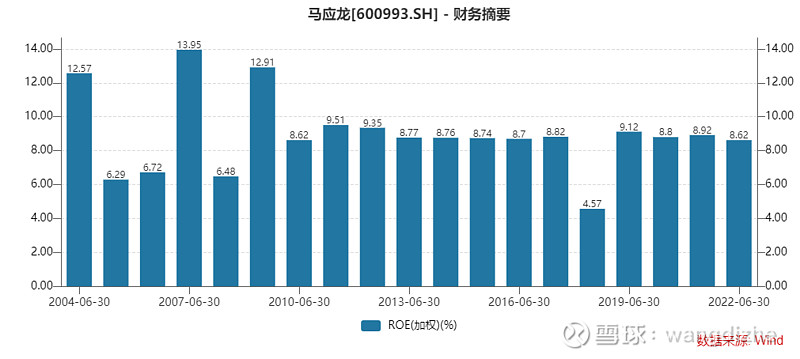

马应龙今年上半年加权roe为8.62%(折合年化为17.24%),净资产为32.91亿元,净利润为2.72亿元,但是由于账面货币资金高达22.85亿元,如果假设马应龙保持10亿现金在账的话(因为其净运行资本为2.25亿元,理论上5亿现金周转就够了,但是打出多点安全边际,按照10亿计算),剩下的现金分红掉,那么其潜在年化roe大概在30%左右。

而且表面看,马应龙roe创出近12年中报新低,但需要注意中报里面货币资金增速高达19.68%,也就是主要是“货币资金的过多”,导致了资金利用率低效,从而拉低了整体净资产收益率,但其实马应龙主营业务不受影响。

所以总体看,在痔疮这个小品类中,马应龙的扩张受到行业规模的限定,所以没有爆发性增长,虽然还在寻找新品类,也就是第二增长曲线(比如眼霜或者化妆品),但依然扛不起大旗。而投资能力又比较差,这导致其持有大量现金,总计94.83亿的总市值,账面现金就高达22.85元,对应4.31亿股本的话,每股含现金5.3元。

所以主要是“复利再投能力的低效”(实业扩产及股权投资都低效),导致其这么多年以来,市值一直没有太大的成长。

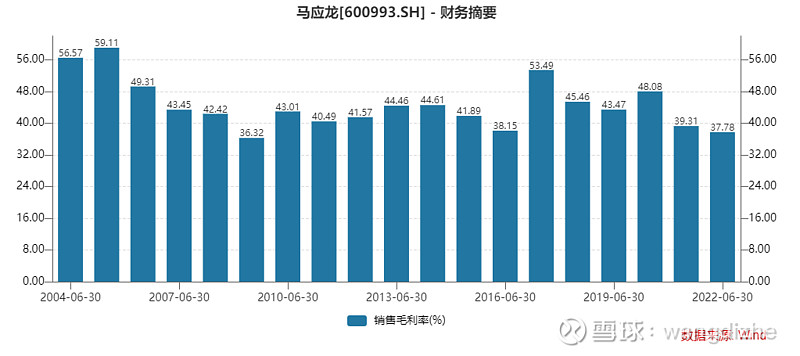

而且中报毛利率也是创出近5年中报新低(37.78%),净利率创出近3年新低(14.13%),这看起来挺颓的,但马应龙就真的一无是处么?

五、业务分析

2022年上半年,马应龙业务上的增长主要来源于医药工业板块的痔疮类药的稳定增长,这个一直是马应龙的基本盘,具体而言,医药板块实现营收9.5%,同比增长14%(痔疮类同比增长12%),马应龙开始推进渠道下沉(覆盖率大概92%,市占率6成),所以依然保持着在痔疮膏市场主导地位。

在淘宝上输入“痔疮”会发现马应龙痔疮膏不仅销量绝对领先,而且价格优势很大,所以很明显具有提价空间,属于其“引而不发”的类型,这部分也是持有马应龙的投资者很期待的地方。

中报由于看不到细分品类的毛利率,所以并不清楚(我懒得算了,细分表可以比对营收净利算下的),但是去年年报显示痔疮药产品毛利率高达71.88%,而这个产品单价仅为20多元,所以确实提价潜力蛮大。

在医疗服务板块,上半年营收1.4亿元(同比提升72.2%),基本上是中规中矩。这部分其实就是弄个“痔疮类的专业医院”,不仅挣痔疮药的钱,也想挣点痔疮的治疗费,也算是一种“全产业链”思维的延续吧,但是这部分毛利率其实一直很低,去年全年仅为14.54%。

主要是各个地区都有很多肛肠医院了,而且做医院的核心并不是“药”,而是医生,马应龙作为一个药厂和医生的绑定关系弱,所以竞争优势并不明显。而且做医院需要租地或者自建场地,这部分成本压力也是较大(尤其马应龙重点布局的是一线城市,比如北京)。

所以我每年看马应龙的报表,这里都是让我担心的地方。主要是对于一个现金充盈,炒股老赔的企业而言,它很容易想到“产业链顺延性扩张”,所以如果随着马应龙盈利的累计,又不想太多分红的话,有可能扩大资本支出而增建医院,这又可能重蹈当年张裕大建酒庄的那种情景。

虽然中报看不到这部分太多数据(尤其是盈利部分的数据),但是明显增速还是挺快的,按理说规模扩张将出现成本摊销,所以假设该部分毛利率15%,那么今年上半年贡献毛利就是0.21亿元,全年大概是0.42亿元,所以依然占比较小的净利比例,这部分其实不用太重点关注。

在医疗商业板块,2022年上半年实现营收8.4亿元(同比提升12.4%),这部分主要分医药物流和医药零售2个部分,中报同样没有披露毛利率,但去年全年仅为6%。

简单说,这是“零售生意+送药业务”的一个整合,重点是toc端的延展,除了做药批发之外,马应龙想把“散单及配送”的钱也挣了。

主要做法就是在淘宝、京东、拼多多、美团等主要电商品台弄自己的直营店,然后安排物流送药,这部分在营收规模上占着大概43%的比例,但是电商竞争激烈,竞争对手也多,而且很多平台自己成立“大药房”(比如京东大药房),这使得马应龙很难提升毛利率,所以虽然中报时候没看到毛利率,但去年年报显示也就是6%,所以这部分在现阶段的意义主要是“贡献营收”,如果按照6%的毛利趋势延续,2022年全年毛利也就是1亿元左右。

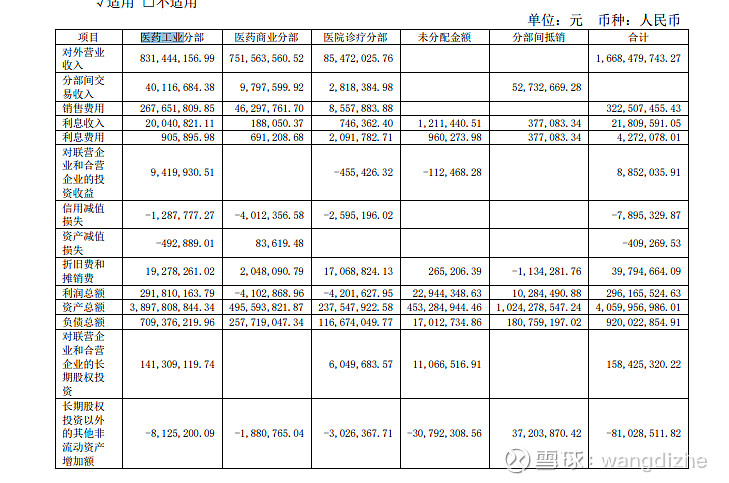

所以从业务板块来看,其实主要盯着的就是“医药工业”,这部分一般而言占有大概6成的营收,以及9成的毛利,毛利率常年66%左右,而痔疮类药又占到“医药工业”总体营收的接近9成,并占到医药工业总体毛利9成样子(痔疮药毛利率常年70%以上)

所以整个报表最核心一点就是医药工业净利同比增速为14.4%,这个增速远高于报表明面上的归母净利增速6.73%,故而其实马应龙竞争力依然没有问题,说明核心业务净利端稳步提升。

六、估值

看完业绩和报表结构,再看看估值吧,这部分一般也是投资者最关心的部分。

9月5日收盘,马应龙股价22元,对应滚动市盈率为19.69倍。其近10年周期跨度看,市盈率分位点为10.53%。而其均值性市盈率大概为25倍,所以理论上均值股价大致为28元,也就是存在大概27%的潜在涨幅空间。

而从市净率来看,马应龙pb为3.04倍,基本上处于近5年分位点的33.58%,而均值市净率为3.2倍,所以同样均值股价大概是23元,依然存有一定的安全边际。

除了上面这种简单的分位点估值法,由于马应龙账面现金充盈,净利润含金量高,所以可以套用一下唐朝估值法,直接用归母净利替代自由现金流,做个简易的DCF测算。

从wind系统可知券商也对马应龙的未来业绩做了一些预测,基本上机构认为3年后的2024年末时候,马应龙归母净利大概是7.38亿元,又由于10年期国债收益率大致为2.7%左右,所以7.38亿元除以2.7%。就得到所谓的理论市值为273亿元,然后为了应对各种潜在风险,也为了获取足够的估值性安全边际,所以直接按照唐氏估值法,把理论市值减半得到136亿元的估值,由于马应龙总股本为4.31亿元,所以对应的股价就为大概31元,这个数据足够靠谱了么?其实我觉得还不严谨。

因为要知道由于社融的走低,以及疫情的反弹,所以近期避险情绪从权益市场减仓,短期涌入债市,这其实压低了国内10年期国债收益率,这是央行不想看到的,因为这意味着贷款需求的疲软,但是之前央行由于降低MLF和PLR利率,导致人民币利率快速走低,所以基本上短期内央行也不敢再次出手,但总体上高层希望实体经济信贷提升,这意味着远期债券利率会被拉高(一般央行会采用信用刺激的方式),所以无风险收益率提升到3%其实更加谨慎。

这样推导下来,总市值就是246亿元,减半处理之后123亿元,对应4.31亿元的总股本,每股为大概28.5元,这个股价基本就是去年12月到今年1月份时候的股价。

所以综合来看,即使短期由于A股大盘的下跌,马应龙股价出现跟随性回调趋势,但总体看马应龙主营业绩稳定,账面现金高,只要不胡乱炒股或者胡乱扩建医院(所以要盯着资本支出看),基本上净利可以稳步提升。

而市净率估值,其实更加适用于熊市,在实战中其基本是一个测算“底部价值”的意义。

当下随着国内疫情的反弹、社融数据走低(基本上可以预见8月份社融也不会太好,顶多是持平,因为当下10年期国债利率走低,说明实体资金需求疲弱)、中报数据的不佳,以及美股的回调,导致市场避险情绪明显提升,所以A股市场出现明显的“缩量回调”。

但是通过阅读7月份社融数据可知,其实社融的下跌主要是“商用车销量下滑”所致,消费和服务整体已经出现边际性改善,这意味着未来4季度时候,很可能出现社融趋势的‘触底反弹’,而此时一旦社零也出现提升(3季报会作为重要的验证),那么A股很可能出现拉升。

所以在评估马应龙估值的时候,考虑到未来的宏观趋势,其更加适合用滚动市盈率或者DCF估值法,而这两种方式预估出来都大致为28元为“合理股价”,这说明马应龙给低估的概率较大。