“一路一带”规划将是国家的一个长期战略,“一路一带”的行情节奏是——先国内后国外,交运(港口、公路、铁路、物流)为先锋,中国建造承包、中国装备制造为中军主力。

二、公司财务分析

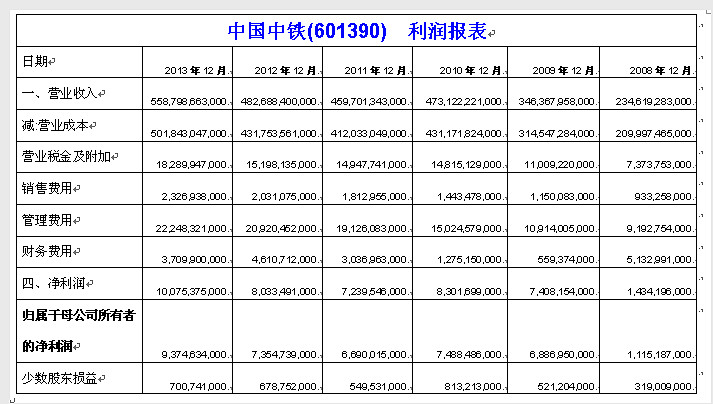

1、 公司净利润受政策影响极大

依据公司财务报表分析,报表见附件,公司的净利润与宏观经济和国家的政策存在很大的相关性。国家政策利好基础建设的年份,净利润增幅较大。比如2008年受金融危机影响,中国中铁的年度净利润只有11.2亿元,2009年由于国家搞4万亿刺激政策,中国中铁的年度净利润有68.8亿元。

2、公司年度市盈率对比

2009年中国中铁每股收益0.323元,2009年12月31日股价6.3元,市盈率19.5倍。2009年12月31日上证指数3277点。

2010年中国中铁每股收益0.35元,2010年12月31日股价4.4元,市盈率12.57倍。2010年12月31日上证指数2808点。

2011年中国中铁每股收益0.314元,2011年12月31日股价2.64元,市盈率8.4倍。2011年12月31日上证指数2199点。

2012年中国中铁每股收益0.345元,2012年12月31日股价3.21元,市盈率9.3倍。2012年12月31日上证指数2269点。

2013年中国中铁每股收益0.44元,2013年12月31日股价2.9元,市盈率6.6倍。2013年12月31日上证指数2115点。

分析:上述数据对比来看,中国中铁2013年业绩增速较好,但是股价却是下跌的,中国中铁的股价在2013年的走势与公司经营业绩存在较大偏差,有低估现象。出现这种情况的原因可能是大众情绪对国家基础建设的担忧,但一旦国家出现大的利好政策,股价将会短期很快恢复。比如近期国家规划“一路一带”战略,股价短期增幅40%。

三、2015年股价预测

1、2014年度净利润预估

依据披露的数据,今年前三季度净利润为70.74亿元。

依据往年数据,第四季度公司净利润有31亿元。

则2014年公司净利润=70.74+31=101.74亿元

每股收益=0.478。

2、2015年股价预计

按照目前的国家政策,预计2015年上证指数维持2500点应该问题不大。

如果按照2500点指数计算,依据中国中铁往年的市盈率数据,可以看到11倍的市盈率,则合理股价=0.478*11=5.26,相对目前4.22元还有25%的空间。

如果2015年上证指数能够上涨至2800点,则预计可以看到13倍的市盈率,则合理股价应该在6.2元左右。

四、操作策略

1、依据分析,按照目前的国家利好政策,该股票属于较好的标的股,操作上需依据具体走势寻找每次低吸的机会。

2、因为该公司股价与国家政策面关联度极大,需密切关注国家基础建设方面的战略政策。

备注:关注本雪球账户:白白的云,本人微信公众号:baibaideyun8888,每天为您分享复盘心得和操作计划。因文章时常有好心的朋友赠送雪球币,在此深表感谢!文章仅供参考,对个股的分析不够深入,只能当做课外阅读,不足买入建议,大家切记。如果大家觉得有所帮助,请加关注,并帮忙在雪球转发,谢谢!