今天,从另一个角度讨论ETF五年翻倍的可行性。

翻倍的理论基础

ETF五年翻倍,需要借助戴维斯双击的力量。

戴维斯双击是以美国人戴维斯命名的投资策略。当一个公司利润持续增长使得每股收益提高,同时市场给予的估值也提高,股价得到了相乘倍数的上涨,这就是戴维斯双击。

ETF同样存在戴维斯双击。我们知道,ETF净值=每份ETF盈利×ETF市盈率+分红。暂时不考虑分红,只对盈利和市盈率两个因子进行分析,只要这两个因子都上涨,净值就会加倍上涨。

第一因子:盈利提升

盈利提升是戴维斯双击最坚实的基础。长期来看,指数的盈利提升十拿九稳,如果以百年计,几乎比任何个股都更靠谱。

指数包括几十到几百个成分股。如果编制方案优秀,就能不断吐故纳新,保证成分股优中优选,实现指数的长生不老。这些上市公司每年的经营,多数会盈利,少数可能亏损,但作为指数整体,在正常情况下,总盈利一定大于总亏损。这些总盈利,就将转化为指数增长的一部分——这就是指数的盈利提升。

岔开一句,夸一夸指数的优势——盈利一定会增长。个股有较大的不确定性:你以为可以在一两年内实现的盈利提升,却因公司经营环境恶化、经营能力降低或者遭遇突然的黑天鹅,变得遥遥无期。指数的盈利增速虽然赶不上某些个股,但作为含有几十上百个公司的整体,其盈利的确定性更胜一筹。因此,在五到十年的较长时间内,指数盈利一定是稳中有升的(盈利上升不同于净值上升,净值可能因估值的大幅下跌而下跌)。

那么,指数每年的盈利增速到底有多少呢?

人们做过统计,A股很多指数的年化收益大概在10%。但这个收益率,多数情况下,既包括了因盈利增长而增长的部分,也包括因估值波动而变动的部分。如果剔除估值变化,只计算因指数(成分股)盈利增长而变动的部分,大概是多少?

下面以中证500指数为例,计算在PE相同情况下的盈利增速。

计算方法:2020年2月7日的PE-TTM是24.96,找出历史上PE值最接近的三个日期(如左表)。看左表,能得到一个直观感受:随着时间的推移,虽然估值PE-TTM差不多,但指数在节节攀升,从2008年的2289点上升到2020年的5327点。

继续计算,在同样的PE下,指数每年的盈利增速有多少,结果见右表。可以看出,大多数时候每年的盈利增速在6%以上,时间间隔越长,算出的盈利增速数值越靠谱。如果按最长时间间隔(2008年8月-2020年2月),盈利增速为年化7.6%。

看到这样的计算结果,对五年翻倍就会增加信心。长期来看,指数的成分股真的在赚钱,并提高了指数的内在价值,戴维斯双击的第一个因子——盈利增长,是实实在在的。

再回到五年翻倍的话题。

按最保守的每年7.5%,可以算出,5年后因盈利提升就可以贡献43%的涨幅(戴维斯双击的第一个因子)。但这显然不足以支撑五年翻倍(100%涨幅)的梦想,所以,还需要戴维斯双击的另一个因子——估值提升。

第二因子:估值提升

先算一下如果要达到五年翻倍的预期,在盈利涨43%的情况下,估值需要涨多少?很简单的数学计算,200%÷(1+43%)=140%,也就是说 ,估值需要涨40%。

2020年2月7日,中证500的市盈率(PE-TTM)是25,如果涨40%,也就是说5年后PE要达到35。

PE有涨到35的可能吗?

从历史看,有的。中证500指数在历史上的市盈率,有三次超过35,每次持续时间还挺长。第一次是从2007年1月成立到2008年7月,长达一年半;第二次是从2009年4月1日到2011年的8月4日,长达两年多;最近的一次,是从2014年11月27日到2017年8月9日,持续将近三年。最近这次不仅包括了2015年的大牛市, 也包括牛市急剧下跌后两年的震荡期,市盈率长期在35以上。

如果把市盈率35以上看成是市场高估(35其实并不高,只比均值略微高一些),每次市场的这种高估状态持续时间均超过一年,而两次高估之间的间隔,短则一两年,长则三四年。市场就是喜欢这样的波动,既不可能一直低估,也不可能一直高估。这种市场波动,给我们充分利用好戴维斯双击的第二个变量,提供了机会,而且是在反复地、长时间地给予机会。

从2017年8月后,中证500的市盈率一直低于35,已经持续了两年半。假定这次的低估期有四到五年,那么大胆预测下,最多到2022年,市场先生就或许给高估的机会了。

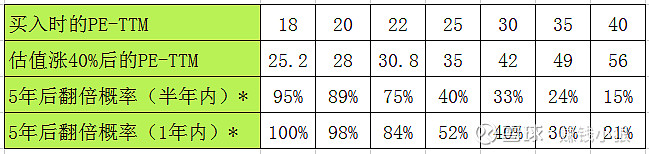

假定5年盈利累计涨幅43%不变,下表是在不同市盈率(PE-TTM)状态下买入中证500ETF并持有5年后收益翻倍的概率:

*5年后翻倍概率:根据中证500历史估值数据统计(统计自2012年以后,在半年或1年内PE-TTM超过第二行PE的概率),仅供参考。

从表中能看出,买入时PE越低,5年后翻倍概率越大。一旦买贵了,比如在市盈率40买入,即使指数的盈利增速正常,实现五年翻倍的希望也非常渺茫,必须寄希望估值能涨到56。而2012年以来,中证500指数的估值涨到56,在1年内(相当于持有6年)的概率也只有21%,属于小概率事件。反之,如果在18倍以下买入,只需要PE涨到25就行了,而这种概率几乎高达100%。

如果理解了上面的内容,应该已经猜到了结论:

买入市盈率25甚至是20以下的中证500ETF,五年翻倍概率非常大。

小结

1、对ETF而言,实现戴维斯双击的两个因子中,第一个因子“盈利提升”真实存在且比较恒定,因此主要取决于第二个因子“估值提升”。也就是说,买某种特定的ETF,只需要盯紧估值这一个维度就够了。

2、买入时估值越低,戴维斯双击的效力越大。比如说,如果你在2018年12月买入一笔中证500ETF,当时的PE-TTM是17。这笔投资在5年后,仅仅依靠PE涨到35就有机会翻倍;如果再叠加43%的盈利贡献,那就是2.8到3倍的收益率,年化收益率达到22%,绝对碾压大多数个股。而且,安全系数不在一个等级——对大多数没有丰富经验的投资者而言,投资指数ETF是走宽阔的马路,投资个股是走平衡木甚至钢丝绳。

3、估值低的时候,往往经济不景气,且指数(上市公司)盈利增速放缓。如果相信指数永生,勇敢地买入,等这段困难时期过去,经济恢复景气,指数(上市公司)盈利增速提高,估值还会相应提高,就可以实现戴维斯双击,收获盈利乘以估值的双重收益。

4、不同指数每年的盈利增速有区别,少的才4%,多的有10%。选择盈利增速更高的指数,对买入PE的要求就可以相应降低。类似于买入成长股可以估值适当高一些。

5、投资ETF不能有过高预期,比如十年十倍。根据计算公式,即使盈利增速达到很高的每年10%,十年累计增速也才160%,需要把市盈率提升3.8倍,才能实现十年十倍。3.8倍,意味着即使在PE20买入中证500,也需要十年后的PE达到76,或者成功地做两次市盈率翻倍的波段,真的是概率极小极小。

本文以这两年行情不太好的中证500举例,不代表任何指数都可以在任何低估状态随便买就能五年翻倍。本文的目的是写清楚一种投资思路,并不打算构成任何交易建议。