之前担心的中概股 退市导致流动性丧失的下行风险这两天随着 金融壹账通港股上市,这个担忧也消失了。

脱胎于平台集团, 结合平安自身 保险+银行+证券的行业经验。

大概已经符合我买入股票的标准: 好行业 好公司 好价格。

下面是港股上市招股说明书我认为有参考价值的段落摘要,供大家参考。

客户能力:

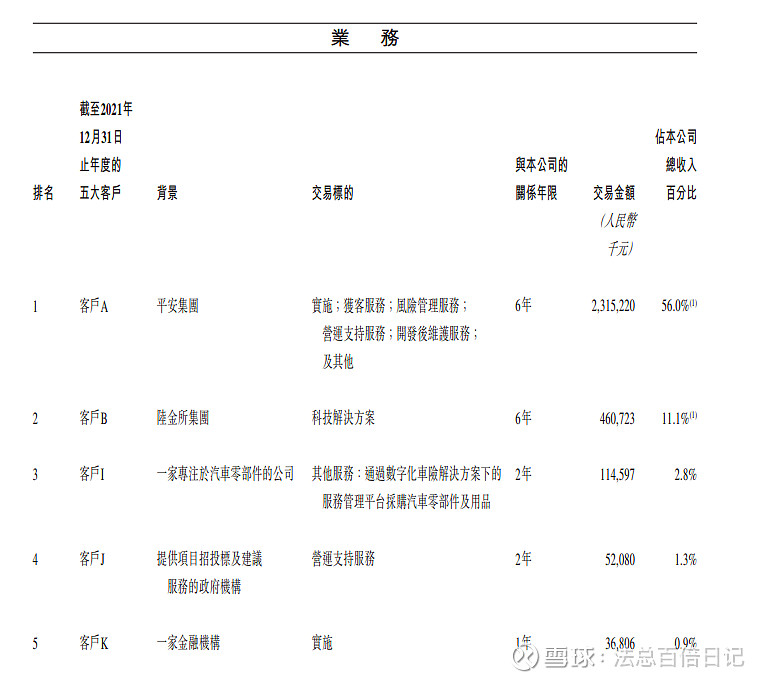

我們擁有廣泛、優質且不斷增長的客戶群體。自我們成立以來,中國100%的國 有銀行和股份制銀行、98%的城市商業銀行、63%的財產險公司及49%的人身險公司 已使用其中至少一種產品。此外,截至2021年12月31日,我們亦服務於118家境外金 融機構以及66家政府機構及監管機構。我們是中小銀行互聯網金融協會的主要創始成 員之一,該協會是中國260多家中小銀行的聯盟,旨在促進其成員之間的合作和創新。 我們的優質客戶數量從2019年的473名增長至2020年的594名,並進一步增至2021年的 796名。優質+客戶的數量從2020年的168名增至2021年的212名。我們來自於優質客 戶的收入也從2019年的人民幣1,305.8百萬元增加16.2%至2020年的人民幣1,517.3百萬 元,並進一步增加15.1%至2021年的人民幣1,746.5百萬元。我們認為深耕優質客戶和 優質+客戶將進一步推動我們未來的增長。

出海策略:

“我們的境外業務在近年來獲得顯著增長,尤其是在東南亞市場。我們將繼續在那 些數字化轉型需求強烈且未被滿足的境外市場尋找機會,以提供我們在中國已經測試 和檢驗的解決方案。我們旨在繼續增加我們在香港及東南亞等境外市場的業務覆蓋。”

区块链+:

我們在2019年第三季度正式發佈了「雲+區塊鏈即服務」(或BNaaS)平台,並隨 後將其作為一項技術嵌入到加馬開放平台。BNaaS平台整合了我們密碼學技術、區塊 鏈技術及金融雲技術。區別於傳統的區塊鏈系統,BNaaS平台支持客戶的異地部署模 式,以幫助他們快速自建其自有區塊鏈網絡體系,或快速加入已有的區塊鏈網絡。客 戶還可使用我們提供的BNaaS技術來開發應用程序,以處理其業務中的具體場景

总体盈利能力:

根據灼識諮詢的資料,美國及中國的TaaS公司一般需要10年以上才能產生正運 營現金流及約15年轉虧為盈。我們於2015年12月成立,運營時間不足7年。雖然我們 產生虧損,但無論從絕對金額還是從佔收入的百分比來看,我們的虧損於往績記錄期 間均有所收窄。我們的經營虧損佔收入的百分比由2019年的73.1%及2020年的44.4% 縮窄至2021年的34.0%。我們的經營虧損由2019年的人民幣1,701.0百萬元及2020年的 人民幣1,470.3百萬元縮窄至2021年的人民幣1,404.7百萬元。我們的虧損淨額佔收入的 百分比由2019年的72.5%及2020年的42.7%縮窄至2021年的32.2%。我們的虧損淨額由 2019年的人民幣1,687.5百萬元及2020年的人民幣1,414.1百萬元縮窄至2021年的人民幣 1,330.5百萬元。

公司的营收特点:

我們的業務需要在前期進行大量投資,以開發產品及構建基礎設施

我們以解決方案為導向的營銷及客戶關懷需要更長的交付週期及較高的前期人力相關 成本以及銷售及營銷開支。

我們基於交易的收費模式產生較低的前端收入,但產生較高的後端收入。

与平安集团的关系:

我們於2015年12月開始作為平安集團的金融科技解決方案部門。

我們與平安集團有著緊密的合作關係,其是技術開發的合作夥伴、開發我們解決 方案的應用場景供應商,亦為展示我們能力的旗艦客戶。平安集團是我們的戰略合作 夥伴,亦為我們最重要的客戶和供應商。

我們和平安集團根據戰略合作協議進行合作,該協議的期限於2019年12月17日 我們在美國首次公開發售完成後十年屆滿,惟平安集團須繼續持有或實際擁有我們 至少30%的股份。根據該協議,平安集團在選擇為外部金融機構提供技術服務和解決 方案的合作夥伴時,將優先考慮我們。儘管平安集團與我們訂立的戰略合 作協議須以平安集團繼續實際擁有我們至少30%的股份為前提,但平安集團已確認, 其擬於日後繼續履行戰略合作協議項下的安排,且將不會以至少30%的股權門檻作為 先決條件。

來自第三方客戶的收入佔總收入的百分比 我們繼續尋求收入及客戶基礎多元化。我們使用來自第三方客戶(指於相關期 間收入貢獻少於我們總收入5%的各客戶)的收入佔我們總收入的百分比計量客戶多元 化。我們來自第三方客戶的收入由2019年的人民幣1,034.1百萬元增加20.1%至2020年 的人民幣1,242.2百萬元,並進一步增加11.7%至2021年的人民幣1,387.6百萬元。我們 來自第三方客戶的收入佔總收入的百分比由2019年的44.4%下降至2020年的37.5%, 並進一步下降至2021年的33.6%。於往績記錄期間,我們來自第三方客戶的收入佔總 收入的百分比減少,乃由於我們於2020年第二季度推出加馬金融雲,其中平安集團為 初始開發階段的主要客戶之一。自2021年起,我們開始更加專注於中型及大型金融機 構,並終止與若干小型客戶的服務;產品組合變動以淘汰若干低價值產品及新冠疫情 的宏觀影響。

毛利及毛利率

我們的毛利由2019年的人民幣766.9百萬元增加62.1%至2020年的人民幣1,243.5 百萬元,並於2021年進一步增加15.5%至人民幣1,436.7百萬元。我們的毛利率由2019 年的32.9%增加至2020年的37.5%,主要是由於產品組合變動導致向第三方支付的與獲 客服務有關的渠道費用減少及無形資產攤銷減少所致。我們的毛利率於2021年下降至 34.8%,主要是由於(i)競爭增加;及(ii)2021年技術解決方案分部(包括產品整合)的解 決方案組合發生變動,從而導致初始過渡期的成本更高,但我們認為這將導致未來收 入增長更加穩定,原因是這能令我們更加全面地滿足客戶需求並增加客戶黏性。