$博彦科技(SZ002649)$ $润和软件(SZ300339)$

总结:

市场空间方面:软件服务业的下游客户基本是较大型的企业。由于经济环境不好,各大企业经营压力较大,处于压缩成本的考虑,会把一部分业务外包出去,所以软件服务行业整体发展不错。而日本主要是受人口老龄化的影响,会有较多外包业务。而美国主要是一些科技巨头云计算等行业在国内的落地需要人来进行实施。

行业竞争方面:部分公司已经逐步的退出了这个领域。剩下来的,收入利润增长都还不错。行业格局逐步向好。

一、软件服务行业的市场空间情况

1、 整体情况

进入21世纪,信息化对经济社会发展的影响更加深刻,广泛应用、高度渗透的信息技术正孕育着新的重大突破,信息化与经济全球化相互交织,推动着全球产业分工深化和经济结构调整,重塑着全球经济竞争格局。信息技术已日益成为企业战略的推动者和可持续竞争优势的来源,在企业日常生产经营过程中,发挥着推动企业业务快速灵活增长并降低业务成本的关键作用。

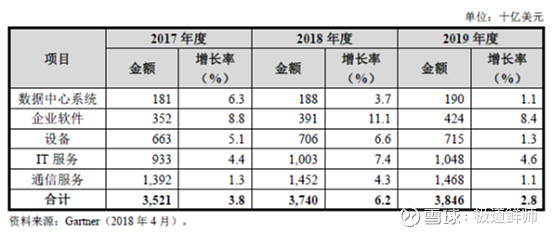

信息技术在现代社会扮演的重要角色,决定了信息技术在全球范围内稳定而持续的巨大需求。根据Gartner调研公司的最新报告,2017年全球IT支出约为3.52万亿美元,同比增长3.8%,未来两年,全球IT支出将会持续增长,2018年和2019年将分别达到3.74万亿美元和3.85万亿美元,同比增长6.2%和2.8%。

IT服务支出是IT支出中重要的组成部分,全球IT服务支出将保持稳步增长。根据Gartner调研公司的最新预测,2018年和2019年的IT服务支出将分别达到1.00万亿美元和1.05万亿美元,同比增长7.4%和4.6%。

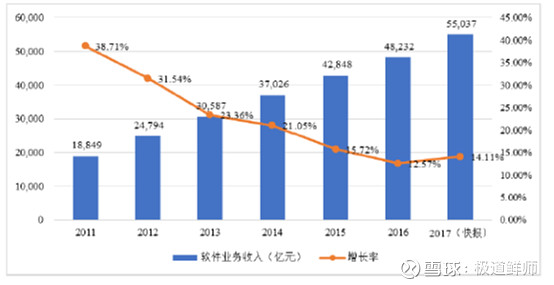

我国软件和信息技术服务业经过多年的培育,呈现稳中向好的运行态势。工信部最新统计数据显示,2015年、2016年和2017年,我国软件和信息技术服务收入分别为4.28万亿元、4.82万亿元和5.50万亿元,同比增长15.72%、12.57%和14.11%。2011年至2017年,我国软件和信息技术服务业收入总额及增长率如下图所示:

软件和信息技术服务业结构持续调整,产业生态链不断完善。我国软件和信息技术服务产业可分为信息技术服务、软件产品和嵌入式系统软件三大领域。2017年,信息技术服务业务保持领先地位,产业继续向服务化演进,实现收入2.9万亿元,同比增长16.8%,占比为53.3%;软件产品业务平稳增长,支撑保障能力显著增强,实现收入1.7万亿元,同比增长11.9%,占比为31.3%;嵌入式系统软件业务已成为产品数字化改造和各领域智能化增值的关键性带动技术,实现收入0.85万亿元,同比增长8.9%,占比为15.4%。

软件和信息技术服务产业规模将进一步扩大。2017年1月,工信部发布《软件和信息技术服务业发展规划(2016-2020年)》,提出到2020年,软件和信息技术服务收入突破8万亿元,年均增长13%以上,占信息产业比重超过30%,其中,信息技术服务收入占软件和信息技术服务收入比重达到55%,软件出口超过680亿美元,软件从业人员达到900万人。

2、 金融

1) 国内

按照下游客户类型不同,金融IT大致可分为银行IT、证券IT以及保险IT。

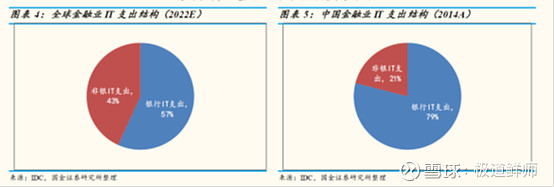

国内外金融IT均以银行IT为主。IDC预测,到2021年全球金融机构IT支出中约60%为银行IT支出,资本市场IT支出与保险IT支出两者相当。国内银行IT支出占比相比国际平均水平更高,主要是由于银行支付能力更强、信息化起步更早。根据IDC数据,2014年中国银行业IT支出占整个金融业IT支出的比重约79%。近年来随着资本市场IT以及保险IT支出的快速发展,银行IT占比有所下降,但整体上仍然占据绝大部分份额。

从整个行业来看,毛利率上升动力不足。从需求端看,下游银行属于强势客户,对成本控制要求高,议价能力强。由于利率市场化改革、金融监管加强、互联网金融发展,传统金融机构原有的利润空间不断被压缩,因此降本增效成为金融机构关注重点。从供给端看,一方面,目前银行IT行业分散、竞争激烈,为保持或扩大市场份额,银行IT公司有时需要在价格方面做些让步,对应到财务指标,行业内主要公司近年来毛利率和应收账款周转率有下滑趋势。另一方面,银行IT行业具有轻资产性质,人工成本占比较大,随着信息技术人员薪酬不断上涨,银行IT公司的人工成本逐年提升、压缩利润空间。

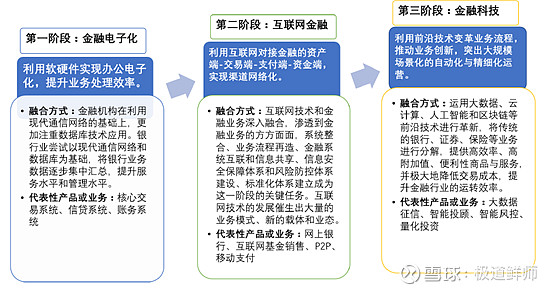

传统的金融软件服务企业主要为金融机构提供金融IT软件设计、开发、运维服务等,在金融科技应用场景不断成熟的趋势下,金融软件服务企业逐步由传统的产品或者技术服务提供商,转变为以软件为载体,以前沿的金融科技为主要驱动力,与金融机构共同为终端用户提供高附加值创新型金融服务。

大数据与人工智能为金融科技的核心技术,其中大数据对各类海量金融数据可以进行分析筛选,为各环节金融业务开展获取有价值的信息,人工智能则主要利用机器学习,等技术推动传统金融业务转型升级,降低成本并提升效能。云计算则作为基础工具,提供便捷,按需获得可配置计算资源的共享网络服务,降低金融机构的创新成本。

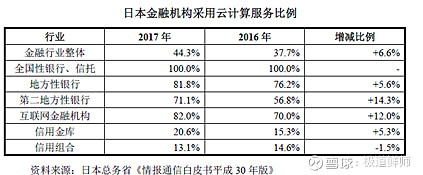

2)日本

对日软件外包服务市场将稳定增长

a:出于日本企业的文化习惯,对日软件开发服务市场以间接接包为主。

一般与最终用户签约的软件企业为一级接包商,与一级接包商签约的为二级接包商。日本最终用户在发包时,不仅希望一级接包商具有很深的行业知识与业务咨询能力。一级接包商一般都是本地规模较大的企业,在日本只有30多家。

B:为降低成本求发展,日本企业将不断增加离岸软件开发业务量。

我国软件企业有较大的成本优势,一般情况下,最终用户支付给日本以及软件接包商的单价为200-300万日元/月,日本一级软件接包商分包价格为100万日元/月。而分包给中国较优秀的软件企业的价格为30-40万日元/月。

根据野村综研披露的2017年年报,其软件发包金额占其生产成本的44.6%,对中国企业的发包金额由2004年的64亿,增长到2017年的195亿,年复合增长率为8.8%。

C:对日软件开发服务市场规模将维持稳定

2018年日本新出生婴儿为92万,连续3年不足100万。因日本市场人口老龄化的日趋严重,导致日本IT人才资源短缺。日本IT行业人员短缺在2019年为26.8万,并且缺口一直扩大。

规模较大的企业可以通过在异地建立开发基地提高交付能力,以更好的服务异地客户,同时可以在国内外证券市场融资,提升企业规模和竞争力。软件业将日趋集中。

3、 互联网

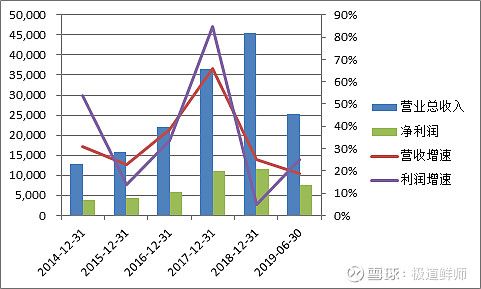

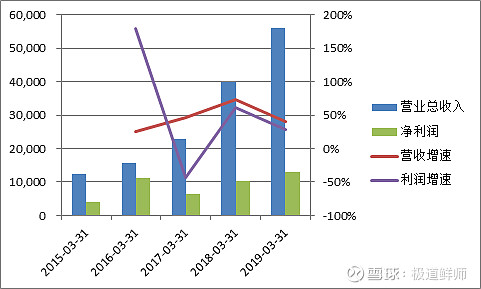

近年来,BAT这几家企业的经营压力较大,营收增速和利润增速都在下滑。

腾讯情况

阿里情况

我们可以看到,腾讯和阿里都面临着收入利润增速放缓的压力,有转移成本的需求。可以看出,软件服务业的人均产值远低于这些互联网公司,如果这些厂商要转移成本的话,转给博彦是个很好的选择,可以大大降低公司的成本。

4 对美外包

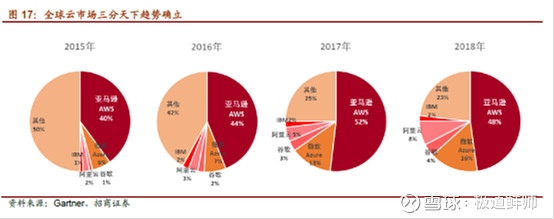

迄今为止,亚马逊和微软仍是全球云计算的绝对龙头。而他们云计算在国内的落地,都少不了软件服务类厂商的助力。

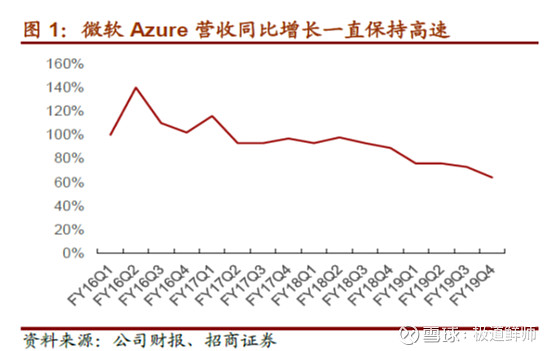

微软新财季业绩再超预期,智能云板块继续领衔增长。美国当地时间7 月18 日,微软发布4Q19 财报,该季度内实现营收337.17 亿美元,同比增长12%,净利润达131.87亿美元,均高于彭博一致预期。在微软三大主要业务板块中,智能云板块依旧为增长最重要的引擎,同比增长19%(不变汇率下为21%)。其中,服务器产品和云服务相关业务增速22%,而Azure 又是主要贡献因素,同比增速为64%(不变汇率下为68%)。

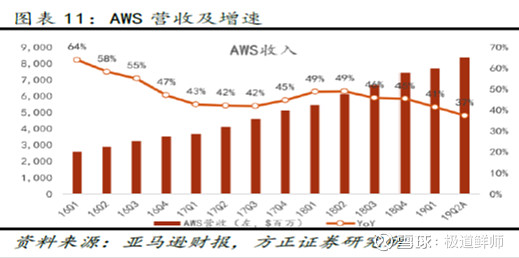

Azure 增长优势突出,综合服务强化竞争力。Azure 已具备较大体量,虽增长速度有所回落,但仍有64%(不变汇率下为68%)的同比增速,显著高于亚马逊AWS 的40%左右的同比增速,成长优势非常突出。截至2019 年第二季度末,Azure 已经服务了95%的财富500 强企业,建立了54 个数据中心,成为全球数据中心最多的云计算基础设施服务供应商。同时,微软凭借SQL Server 2008 / Windows Server 2008、Github 等类PaaS 产品服务及网络安全配套服务等不断强化综合竞争力。

亚马逊,虽然云计算本季度收入有回落,但仍然保持高速增长。

2、 科技类

华为

2019年7月23日,以“鲲鹏展翅,力算未来,开创计算新时代”为主题的华为鲲鹏计

算产业发展峰会在北京召开,华为将携手产业合作伙伴一起构建鲲鹏计算产业生态,

共同为各行各业提供基于鲲鹏处理器的领先IT基础设施及行业应用。

鲲鹏社区:华为公司为了发展鲲鹏的软件生态体系,做大鲲鹏产业, 围绕鲲鹏技术

体系打造的技术支持、知识共享和产业互助平台。通过共建开放、共赢的鲲鹏生态,

持续在操作系统,编译器及工具链,基础软件&中间件等大力战略投入,使能合作伙

伴成功,共同做大鲲鹏产业。

软件生态:基于鲲鹏系列的芯片,华为提供了TaiShan服务器和鲲鹏云服务,并围绕

鲲鹏相关的产品和服务构筑软件生态,使能合作伙伴和开发者。在OS领域方面,华

为和业界主流的OS系统厂家完成 兼容性测试,并提供自研的欧拉OS操作系统。在工

具链层面,华为提供完善的代码迁移、优化加速,编译工具&运行环境,同时,华为

联合各大开源社区,实现了常见的基础软件和中间件对鲲鹏的支持,方便开发者做

应用开发和应用迁移。

华为做大生态的想法,对软件服务行业也是利好。

一、行业竞争格局情况

部分公司已经逐步的退出了这个领域。剩下来的,收入利润增长都还不错。行业格局逐步向好。

目前,行业内的公司具体如下:

(1) 博彦科技

公司是一家面向全球的IT咨询、行业解决方案与服务提供商。公司在中国、美国、日本、印度、加拿大、新加坡等国家设有分支机构、研发基地或交付中心,依托自身强大的研发与创新能力,广泛采用基于大数据、云计算和移动互联等新兴技术,为高科技、互联网、金融、汽车、零售、物流、能源、制造、医疗、电信、媒体、旅游等行业客户提供丰富的产品及解决方案。公司遵循严格的质量和安全标准,实施严密的安全措施,拥有成熟可靠的管理和开发流程,并获得CMMI ISO20000、ISO9001、ISO27001等一系列资质认证。

目前应该是中国最大的软件服务公司之一。

(2)中国软件

中国软件的主要业务板块为自主软件产品、行业解决方案和服务化业务,承建的项目包括信息化咨询、软件产品销售、定制开发、系统集成和运维服务等。

转型做安可去。主要是做操作系统,数据库这些东西去了,主要是自主可控。好像退出外包行业了。

(3)东软集团

东软集团通过软件与服务的结合、软件与制造的结合、技术与行业能力的结合,提供行业解决方案、智能互联产品、平台产品和云与数据服务。

做产品解决方案去了。

转型发展期,目前处于业务发展模式转型期,公司正处于向IP化,产品化转型的关键阶段。

(4)文思海辉

文思海辉成立于2004年,前身分别是文思创新软件技术有限公司和海辉软件(国际)集团公司;在全球16个国家和地区设有分支机构和交付中心,提供数字化服务,数字化服务覆盖高科技、金融、制造、电信、互联网、汽车、旅游交通等行业。

暂未上市。

(5)软通动力

软通动力成立于2005年,主营业务涵盖智慧业务与信息技术服务;在智慧业务领域,业务范围包括顶层设计、城市管理、产业发展、环保节能、民生服务及基础设施等;在信息技术服务领域,提供信息技术外包(ITO)、业务流程外包(BPO)、系统集成等服务,覆盖银行、保险、电力、交通、零售等10余个行业。

退市。

(6)浙大网新

浙大网新致力于在智能云服务、智慧城市、智慧商务和智慧生活四大领域提供从咨询规划到架构设计、软件开发、软硬件集成、业务流程外包、运营维护,再到云计算、大数据、新一代人工智能的全套解决方案以及承揽大型工程总包。

2018年,公司应用人工智能、大数据、云计算等新兴技术,推动智慧云服务、智慧城市、智慧商务和智慧生活四大业务板块平稳发展。除智慧商务板块外,其他主要业务板块均实现了收入较快增长。公司整体毛利率有一定程度的提升,占营收主要部分的智慧城市和智慧商务板块毛利率提升明显。

在转型期。

(7)润和软件

润和软件主要向国际和国内客户提供基于业务解决方案的软件和信息技术服务,业务聚焦于“金融信息化”、“智慧能源信息化”和“智能终端信息化”等领域。

主要发力的是金融信息化与物联网。

公司相继推出9 款高性能AI 开发平台。作为华为海思、瑞萨电子、Google Android TV 重要合作伙伴,公司发力高性能AI 开发平台,目前已经覆盖智慧城市、智慧安保、智慧医疗和城市物联网等具有极大开发潜力与市场空间的应用场景。

目前公司在两个领域发力,金融信息化和智能终端嵌入式。

金融信息化增长只有11%,智能终端是87%。

金融信息化瞄准的是银行的核心系统,银行替换这块难度很大。

智能终端主要客户是华为,华为受制于成本压力,外包程度也较大。

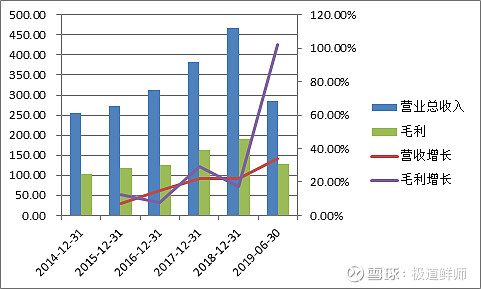

今年上半年公司软件外包收入同比增长160%。

(8)华信股份

做对日外包的,今年上半年营收增长21%,扣非利润增长39%。

(9)凌志软件

主要做对日外包。

2019年上半年营收增长34%,扣非利润增长86%。