转自公众号:量化好望角 @大成漂亮家族 @大成基金 @大成MSCI价值100

【简介】

市场风格的变化与宏观环境密切相关,考察2010年以来的历史数据,总体而言具有以下规律:

(1)当经济处于扩张期时,价值龙头占优,反映出价值类股票受业绩基本面改善的推动。

(2) 当流动性处于扩张期时,成长龙头占优,反映出成长类股票对流动性变化更加敏感。

一、宏观环境与市场风格的关系

宏观是经济和金融发展的一个反映。本文试着分析代表宏观经济和金融的一些常见变量与股市价值、成长风格的相关关系,即研究在什么样宏观环境下,价值风格占优,而成长风格又会在什么样的宏观环境下大放异彩。文中我们以MSCI价值100指数和成长40指数分别作为价值龙头和成长龙头的代表指数(选择这两个指数的原因可以参考上一期《价值与成长的风火轮》),两种风格指数自2015年以来的相对强弱走势见下图。其中,绿线代表的价值与成长风格相对强弱指标为MSCI价值100指数与成长40指数的比值。该相对强弱指标走势往上,表明该阶段MSCI价值100表现更好,指标走势往下,表明该阶段成长40表现更好。

数据来源:Wind ,数据区间:2015-01-01至2020-04-24

上图表明,在不同历史阶段,价值和成长风格的相对强弱关系会发生明显变化,比如,在2015年牛市阶段,流动性宽裕,成长40弹性更大,上涨幅度超过MSCI价值100,此时成长风格占优。而在2017年,企业盈利向好,流动性收紧,市场风格也发生明显变化,MSCI价值100代表的价值龙头大幅跑赢成长40代表的成长龙头。时隔1年后,2019年至今,成长40指数成分股中“科技+医疗”代表的成长风格随着我国产业转型的风潮受到市场追捧,其表现非常亮眼。那么,投资者可能会问,什么是两种风格轮动背后的推动力,是企业盈利还是市场风险偏好,这里我们尝试从宏观角度对此进行探索。

有一些财务基础的投资者对股息贴现模型应该并不陌生,该模型是常用的股票估值模型,其逻辑是将企业未来发放的全部股利折现为现值来衡量当前股票的内在价值,折现公式如下:

中,V代表股票内在价值,Dt是企业第t期的股利,r是贴现率。

如果投资者觉得数学公式晦涩难懂,我们可以简单从结论出发,股息贴现模型反映影响股票估值的因素包括两部分:一是企业的盈利,理论上企业盈利越强,分红能力越强,企业越有价值;二是资金的贴现率,贴现率越低,企业在未来的股利折现为现值越多,企业越有价值,贴现率与无风险收益率和风险溢价有关。一般来说,企业盈利与国家经济增长高度有关,而国债收益率往往代表无风险收益率,其受流动性影响较大,因此衡量企业的内在价值可以与宏观经济增长和流动性联系起来。

宏观变量中能够代表经济增长而且频率相对较高,具有相对领先的指标为PMI指标,PMI指标大于50表明经济相对上个月有所扩张,PMI指标小于50表明经济相对上个月有所收缩。企业在经济扩张周期中,企业盈利改善,股票内在价值提升,股票上涨可能性更大。另外,我们可以选择1年期国债到期收益率来代表市场流动性状态,1年期国债到期收益率越低,反映市场流动性宽裕,资金贴现率低,同样股票估值也会上涨。从这两个角度,我们比较价值和成长风格在不同宏观环境中的表现。

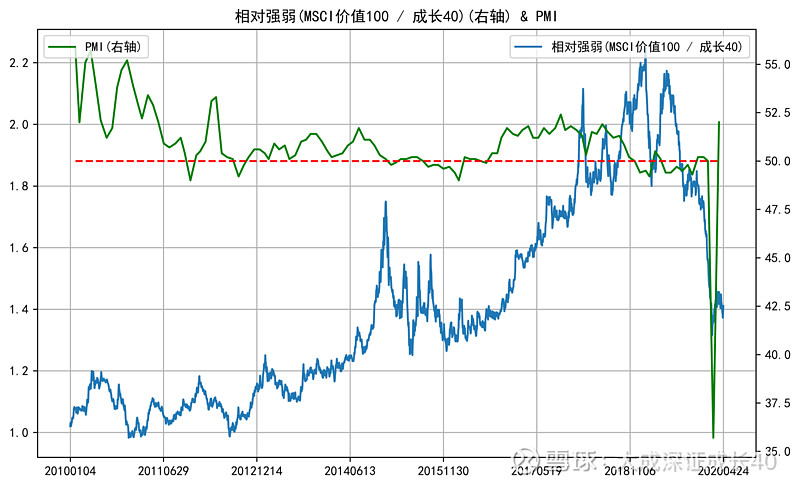

下图展示了2010年以来价值和成长风格相对强弱走势与PMI走势的对比。可以看到,在持续的经济扩张中,价值风格表现好于成长风格,而在持续的经济收缩中,成长风格好于价值风格。

据来源:Wind ,数据区间:2010-01-01至2020-04-24

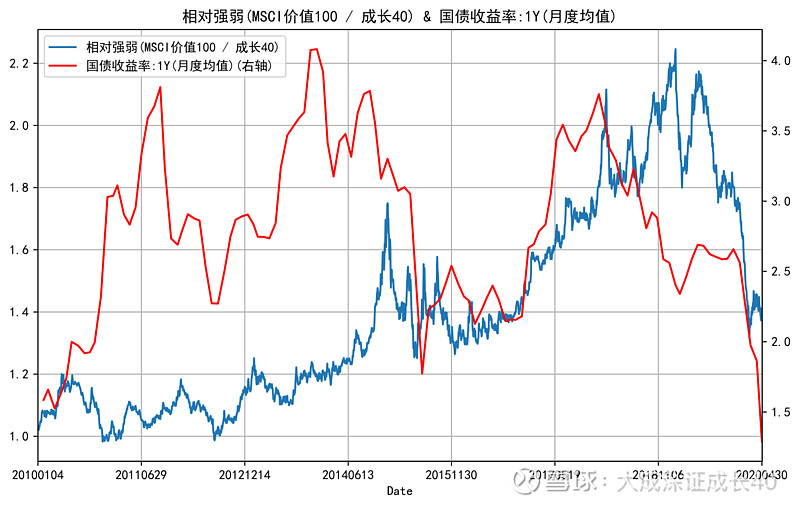

下图展示了2010年以来价值和成长风格相对强弱走势与1年期国债到期收益率的走势对比。可以看到,在利率持续下行,市场流动性相对宽裕时,成长风格好于价值风格,而在利率持续上行,市场流动性相对紧张时,价值风格好于成长风格。

数据来源:Wind ,数据区间:2010-01-01至2020-04-24

综合上述两方面看,在经济扩张时,企业盈利增长;而随着流动性收紧,经济过热被压制,市场预期企业成本升高,影响企业未来盈利增长。整体而言,价值企业相对于成长企业规模更大,流动性收紧对其盈利边际影响更小,是市场中安全性更高的资产,价值风格表现将好于成长风格。在经济下行时,成长企业抗风险能力弱于价值企业,盈利下滑程度更大。随着流动性逐渐宽裕,企业成本降低、盈利迎来转机,成长企业盈利边际改善程度会显著好于价值企业。此时,市场投资者对成长企业有更高的预期,叠加成长企业弹性更强,成长风格表现将好于价值风格。

二、宏观风格配置策略构建

根据上述宏观变量与价值、成长风格相对强弱走势的相关分析,可以简单设计一个宏观择时策略,去捕捉大的宏观环境以匹配不同的投资风格。这里我们设计如下规则:

(1) 如果PMI指标连续3个月高于其年均线,则经济处于扩张期;如果PMI指标连续3个月低于其年均线,则经济处于收缩期;

(2) 如果1年期国债收益率月均值较前6个月月均值的最大值下降20BP,则流动性处于扩张期;如果1年期国债收益率月均值较前6个月月均值的最低值上涨20BP,则流动性处于收缩期;

(3) 如果经济处于扩张期且流动性处于收缩期,配置价值风格;如果经济处于收缩期且流动性处于扩张期,配置成长风格;其他情况保持原有持仓不变;

(4) 调仓时点为每个月月末。

三、宏观风格配置策略表现

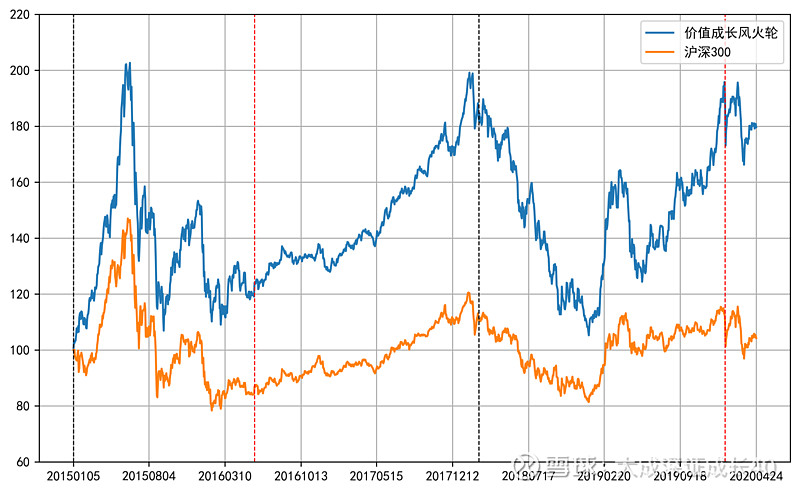

策略从2015年开始的表现如下图所示,红色虚线(价值风格)和黑色虚线(成长风格)是调整仓位的时点,在过去5年多的时间里,一共只有4次调仓,平均每年一次,调仓频率较低。这反映了在上述宏观择时的框架下,市场风格轮动的周期相对较长,不会频繁切换。图中可以看到,基于经济增长和流动性的宏观择时策略能够有效把握大的投资风格趋势,比如2015年表现更好的成长风格,2017年表现更好的价值风格,以及2019年表现更好的成长风格。

图、表数据来源:Wind,数据区间:2015-01-01至2020-04-24

当然,该策略也不是十全十美,相对低频的宏观择时也基本放弃了抓住市场短期波动机会的可能。策略从2010年开始的表现如下图所示,整体看来,策略相对于沪深300能够获取较为显著的超额收益,特别在2014年下半年牛市启动之后。

图、表数据来源:Wind,数据区间:2010-01-01至2020-04-24

四、总结

通过上述策略论证,我们发现宏观判断确实在选择股票投资风格方面有一定效果,能够有效把握大的市场风格趋势,获取投资风格带来的超额收益。2019年11月至2020年1月,PMI连续3个月站上50荣枯线,经济出现复苏迹象,国债收益率随之上行,策略切换成价值风格。然后,不可预料的新冠疫情打破了经济复苏的节奏,一季度GDP同比增长-6.8%,经济在艰难的复工复产下表现疲软。进入四月以来,复工复产加速,交通也逐渐开放,流动性宽松,经济恢复加快,短期市场风格也有所波动,风格持续性较差。在投资上,现阶段投资者可以借鉴《价值与成长的风火轮》按照6:4均衡配置价值龙头和成长龙头,又或者严格跟踪本策略,配置价值风格。

在价值龙头及成长龙头的选择上,可以用MSCI价值100指数和成长40指数来代表相应的板块。这两个指数分别在2017年价值占优以及2019年成长占优的市场中表现特别出色。在实际的投资中,两个指数都有相应的场内ETF和场外的ETF联接基金,可以通过相应的基金产品构建均衡组合或风火轮策略。

跟踪MSCI价值100指数的产品包括以下:

——大成MSCI中国A股质优价值100ETF(515520,场内简称MSCI价值100ETF)

——大成MSCI价值100ETF联接基金(A类007782,C类$大成MSCI价值100ETF联接C(F007783)$)

跟踪成长40指数的产品包括以下:

——大成深证成长40ETF($深成长(SZ159906)$,场内简称深成长)

——大成深证成长40ETF联接基金($大成深证成长40ETF联接(F090012)$)

君投资顺利!

风险提示:本文仅供参考,不构成投资建议。基金投资有风险,投资需谨慎。基金的过往业绩及其净值高低并不预示其未来业绩表现,指数的历史业绩不代表基金的未来表现。投资者应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。