先说结论:世联行被大幅低估,强烈推荐买入。已经浮亏的,千万不要在地板上割肉。要卖,也要卖在山岗上。

分析如下:

目前,世联行的收入主要由三块构成,一是传统代销收入(占比58%),二是互联网+业务(24%),三是金融业务(9%)。(占比为2016年数据),三项收入均与全国商品房的销售形势相关,但后两项业务关联性较低,且比重在逐年上升,收入结构在不断优化,对全国房地产形势的依赖会逐渐减少。特别是未来几年公司的长租公寓等资产管理业务成熟后,这种结构会更加优化。

看一家企业是否优秀,就看它是否跑赢大市,跑赢同行。世联行的净利增速年年大幅跑赢全国大市,且在同行中的市场份额是最大的。从这个意义上讲,世联行是一家优秀企业。

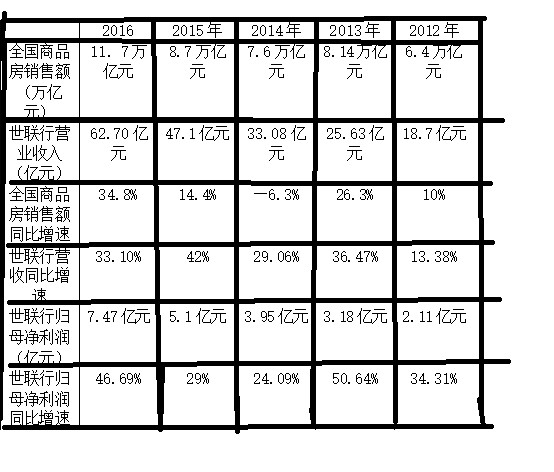

回看过去几年,世联行营收增速、净利润增速均跑赢大市,超过全国商品房销售额的增速。以下是我粗制滥造的一个对比图表,将就看:

当然,由于世联行的代理销售收入会延迟3到9个月确认,所以公司营收、净利和全国商品房销售额不完全同步,且可调节,但拉长时间周期来看,这个差异就无关紧要了。

据海通证券统计,世联行营收年均复合增长率从36.50%(2009-2013年)提升至37.67%(2014-2016年),归属上市公司股东净利润年均复合增长率从20.53%跃升至37.67%。

光看增速还不够。我们再来看一个非常、极端重要的指标。据说,巴菲特和价投是否买入一只股票,都要看这个指标:ROE,即净资产收益率,又称股东权益报酬率,这是衡量股东资金使用效率的重要财务指标,也是企业获利能力的重要指标。

过去5年,世联行的净资产收益率是这样的:2016年,19.47%;2015年,17.67%;2014年,21.13%;2013年,20.13%;2012年,14.85%。公司年平均净资产收益率在20%左右,高于15%达5个百分点。一般情况下,价投会买入ROE高于15%的公司。

据国家统计局统计,今年上半年,全国商品房销售额59152亿元,增长21.5%,增速提高2.9个百分点。是不是很奇怪,不是说要的史上最严调控吗?怎么房地产销售额还在最严调控之后,销售增长这么多?

2016年10月以来,国家密集出台房地产调控政策,我们都担心房地产要熄火,但目前看来,这种担心未免过头了。一二线重点城市看似都出台了严厉的调控政策,但实际上,除了北上深等少数政策是动真碰硬的以外,其他城市的调控政策,大多数是纸老虎,只是政治上表个态而已,有非常多的空子可钻。况且,5三四线城市还在大力去库存。就我所在的重庆这种1.5线城市而言,目前购房需求仍非常旺盛,很多人本地人在恐慌性买入。且外地人来本地买房的难度也不大,并没有从社保这方面提出苛刻要求。毕竟,老百姓并没有更好的投资渠道(大多数人是不懂股市的),且房地产仍然是地方政府的主要收入来源。目前,也看不到国家加大调控力度的迹象。

目前来看,2017年,中国的房地产市场依然会保持高速增长。依照历史业绩推测,2017年,世联行的营收和净利润大概率会高于全国水平。从世联行上半年业绩预告来看,的确是如此。上半年,公司预告净利润2.6亿元到3亿元,同比增长:30%-50%。按照公司“就低”预告业绩的惯例,公司上半年实际净利润会接近50%。不信拭目以待。

最后再总结和补充一下:

1、世联行是一家优秀的公司。

一是业绩优秀,上面已经说过。

二是管理层优秀。公司创始人、董事长陈劲松毕业于名牌大学——同济大学,获工程管理硕士学位,是一个集企业家、学者和专家于一身的优秀管理者。你去看他的演讲、文章,会感觉非常享受。我记得,他曾形容他的公司是“盐碱地里种庄稼”。一方面,说明这个行业利润太薄了,所以竞争对手很少。另一方面,说明公司很优秀,这么恶劣的环境也能种出庄稼来。

还有一点可以加分的是,世联行聘请的独董此前是但斌,今年换成了邱国鹭。有些人对但斌有意见,这里先搁置争议。邱国鹭就太牛了,没听说过的可以百度一下,反正几乎可以说是私募里最牛的了。聘请这样的人当独董,说明了公司是多么有眼光,多么认同价值投资。

2、对房地产形势不可盲目悲观。中国太大了,离完成城镇化还有太长的路要走。政府越是拼命打压的东西,说明它的需求越大。只要有丈母娘在,房子的需求就在。只要城镇化还没有完成,房子的需求就在。只要中国人的本性没变,他们对改善居住条件的需求就在。

其次,截至2016年,公司也业务遍及全国各省市区,在全国 172 个城市共计 1,946 个销售案场,应对调控的回旋余地比较大。参考当年红军被围追堵截,被迫长征,最后取得胜利。

3、公司已经在探索高达200万亿元的存量市场——长租公寓,预计是2018年可以盈亏平衡,目前主要精力是做大规模。如果未来若干年,增量市场熄火了,那存量市场,会给公司带来新的而且是非常稳定的增长,因为存量市场的现金流更稳定更好。

4、国内房地产形势不好不要紧,房子越是不好卖,公司越是有业务做,虽然销售少了,但可以提高与房开商的议价能力,获得更高的佣金。如果房地产形势一片大好,房子很好卖,还要你中介来看啥?有兴趣的,可以去读读公司历史,世联行就是靠给开发商代理销售那些卖不出去的房子,而起家的。

5、估值偏低。截至昨天,世联行动态市盈率不到20倍,这在中小创中,在业绩高增长、200亿市值以下的公司中,可以说是大幅低估,凤毛麟角,所以强烈推荐。(虽然中小创从上一轮牛市以来已经腰斩,但平均估值依然高达四五十倍。)

7月17日,大盘狂泻,500股跌停或接近跌停,但世联行仅勉强下跌0.4%,可见市场对公司业绩的认可。