结论:投资建议不变—卖出;未来12个月目标价--$216

概览:奈飞$奈飞(NFLX)$二季度财报表现糟糕,尽管销售收入和每股收益与预期接近,最受业界关注的新增会员数目却速减,严重低于预期。尽管管理层给出强劲的三季度目标,强调二季度的疲软是季节性和暂时性的,但业界普遍认为随着传统传媒如迪士尼$迪士尼(DIS)$,NBC纷纷加入在线媒体的竞争,奈飞的高增长将难于延续。盛今重申对奈飞的卖出投资建议,维持12个月目标价$216美元 (由$265)。

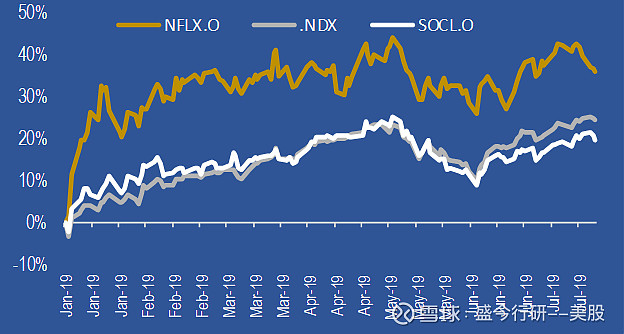

图表1: 奈飞 19年股价表现

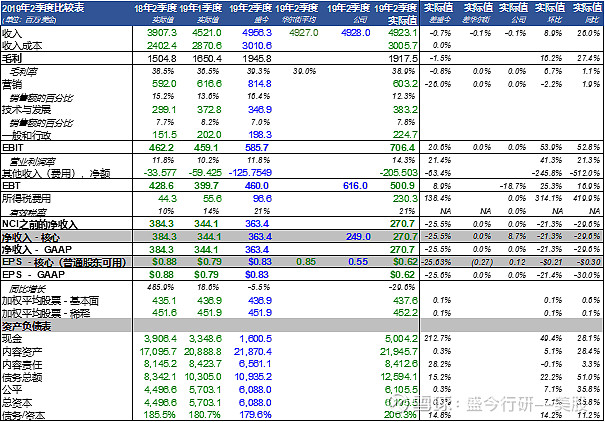

二季度增长远低于预期。奈飞二季度实现销售收入$49.2亿美元,同比增长26%, 与华尔街$49.3亿美元和盛今$49.6亿美元的预期持平。鉴于日趋激烈的流媒体竞争环境,每股收益方面,二季度奈飞实现$60美分,同比下滑32%,高于华尔街56美分的预期,但低于盛今80美分的预期。同时,全球新增会员仅为270万,其中美国订阅量下降12.5万,远低于奈飞先前给出500万的目标,远低于盛今预期540万。

图表 2:19年二季度财务比较表

强劲的三季度指标可实现性堪忧。管理层提供的三季度销售目标$52.5亿美元,与华尔街先前$52.4亿美元和盛今先前$51.4亿美元的预期基本持平。值得关注的是,管理层认为三季度新增会员将反弹,并重新实现高增长,预期新增700万,与盛今先前预期720万基本持平. 然而,鉴于管理层二季度的新增会员预测与实际相距甚远,盛今怀疑三季度强劲新增会员目标的可信度和可实现性。

图表 3:19年三季度财务指标

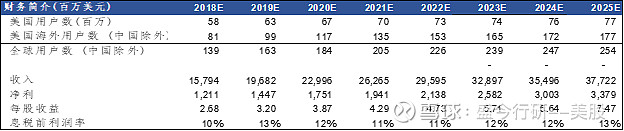

盛今调低奈飞的三季度预期和2019年全年预期。由于二季度明显放缓的新增会员数量,盛今调低奈飞三季度收入预期至$50.4亿美元,低于盛今先前预期$51.4亿美元,低于华尔街先前预期$52.4亿美元。同时盛今调低三季度全球新增会员至560万,低于盛今先前预期720万. 纵观2019年全年,盛今调低全年销售收入至$193.9亿美元,低于华尔街先前预期202亿美元,相较于盛今先前预期200亿美元。

图表 4:主要财务指标预测

季报重点:

新订户增长遭遇瓶颈:在奈飞二季度财报中,我们出乎意料的看到奈飞最主要的指标,新用户增长表现出颓势。美国用户量在过去5年以来首次出现下滑,订阅人数较上季减少12.5万人。当然,与美国8000万的订阅基数相比,12.5万的减少微不足道,但业界虽然对奈飞在美国的订阅数量达瓶颈有所预判,增长困难,却并未聊到订户数会不增反降,这一数字的下滑引起市场的不小担忧。管理层坚信第三季度数据会回升,并给出三季度新增用户700万的强劲目标,但被业界公认的增长点----国际市场在二季度的表现也差强人意,这让华尔街对奈飞在国际市场的接受度和受欢迎程度重新产生质疑。毕竟,不同于脸书搭建的社交平台可以在不同文化,不同语言的环境中自由穿梭,向多语种,多文化的国际市场输送内容要承担巨大的成本开销和风险。国际市场固然份额巨大,但从亚马逊和推特进军国际市场受阻的经验对比,奈飞的国际化之路并非会一帆风顺。

在线媒体市场竞争使奈飞失去溢价能力:过去几年,奈飞表现出强劲的溢价能力,这是市场乐见的,溢价能力展现了奈飞的盈利空间和奈飞在流媒体市场的垄断地位。然而,流媒体的市场战争已经悄然拉响。在过去的季报会议中,管理层总是对奈飞的市场竞争环境轻描淡写,强调流媒体市场空间足够大,足够容纳多家企业共同发展,但我们注意到,本季会议中,管理层对待竞争对手的语气已经缓和,暗示真正的竞争已经到来。随着迪士尼以$7.99的月订费和NBC以$8.99的月订费加入竞争,我们相信奈飞在维持订户数量的前提下,将再难有先前的溢价空间。

奈飞内容制作平台成功吸引到业界精英:作为传统娱乐行业的“破冰者”,奈飞平台的内容创作商业模式对从业者具有强吸引力。反观传统影视行业,片场对影片的放映具有绝对话语权,使剧组/导演在前期制作中需承担巨大的经济风险,奈飞的平台能保证作品上线,并保证导演/剧组的利润,这对影视从业者具有绝对的吸引力。正因如此,我们看到奈飞的内容制作平台正吸引到越来越多的知名导演/编剧/演员。但是,盛今认为内容扩充是一把双刃剑,在保证内容量充足适宜各背景的订户的同时,订户户也反响过于庞大的内容量使他们难以取舍,淘选出适合自己的内容,我们发现由于内容库过于庞大,单一系列剧集从一而终的观影人数在减少。

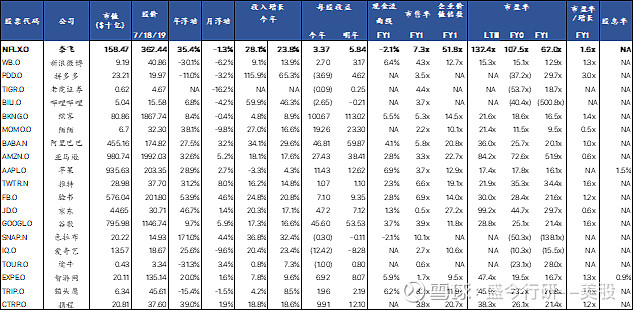

图表 5:行业比较表$爱奇艺(IQ)$

免责声明:文章中所载信息来自公共资料,所载意见、评估及预测仅反映当日的判断;对依据或者使用本文章所造成的一切后果,作者均不承担任何法律责任。公司介绍:盛今行研是一家坐落于帕萨迪纳市的精品行研公司,专注于美股行业研究。公司网址:网页链接 微信公众号:盛今行业研究