月底就要成立我的私募FOF了,虽然投资标的是基金不是股票,但作为从业者仍然受到合规限制,之后不能再直接去讲自己个股的操作了。

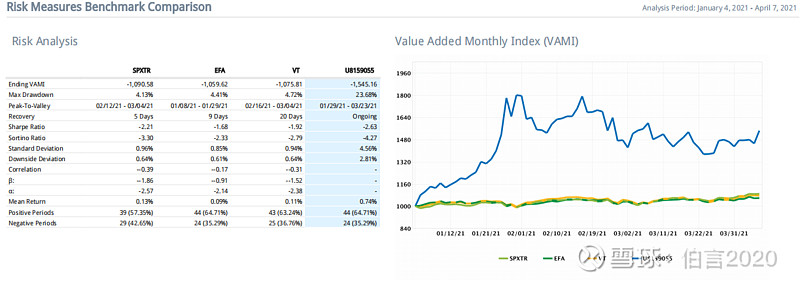

根据盈透的后台最新报告显示,截止到4月7日,今年以来收益率为54.51%,但收益放大的同时回撤也很高,达到了23.68%,并且目前还在修复阶段。主要原因在于今年开始学习并尝试使用了期权。得意于期权的对冲价值,虽然回撤幅度大,但日胜率还是比较高的,达到了64%

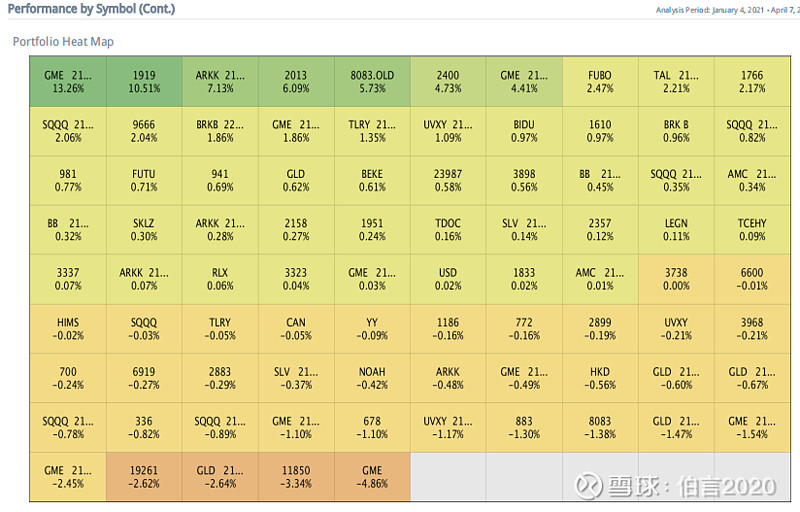

从收益的分布上来看,期权及涡轮部分共贡献收益17.7%,股票部分贡献收益31.2%。其中期权部分收益来源主要是GME大事件的投机累计收益10%,ARKK的对冲收益7.13%。 目前GME和ARKK的相关期权已经全部卖掉。

股票部分收益仍然主要由中远海控、微盟、有赞、心动公司贡献,相对于去年的核心五家只是少了紫金矿业,因为太贵卖掉了。虽然这四家公司今年都有非常大的回调,但回过头看,今年都还是有不少收益的,尤其中远海控和微盟,今年以来仍然有30%的涨幅,是我今年最主要的收益来源。

由于期权的高杠杆性,在我使用期权投资的三个月里,我对投资的理解有了一些新的变化:

1.胜率远比赔率重要,尤其是中长期的胜率。因为赔率是可以买来的,很多品类用期权来做杠杆成本并不高。比如brk,一年期4倍杠杆的深度价内call,成本仅为4%。就是很有吸引力的一笔投资。

2.做多交易会影响整个人的状态,变得焦躁投资变得随意。尤其在做一些末日期权的投机交易的时候这种感受更加明显,连着几天脑子什么都装不进去,只想着K线了,状态很差。某私募对基金经理助理和研究员在做模拟盘的时候就要求任何买入15个交易日内不得卖出,我现在觉得是个非常好的制度。

3.期权的对冲价值很高,尤其对于成长风格的投资者。 典型比如石峰投资,在春节前他们就在反复给投资者说今年要放低收益预期,市场有风险,说明他们也明显感受到了风险,但是由于手里的公司确实长期非常看好,也舍不得卖,只能硬抗下跌。这是很典型的成长股投资者状态,比如一个投资看好5年10倍,在1年3倍后虽然知道短期涨多了,但仍然很难卖掉 @老鬼的逻辑 在春节前就发过类似的帖子,这时候用期权做空市场来对冲就是很好的方式。

最后说一下标的,目前股票持有的标的按当前仓位排序分别为:中远海控、心动公司、微盟+有赞(这俩我视为一体)腾讯、中国建材、中海油、中国移动、中芯国际、山东黄金。

在当下看全年的投资思路,主要是三条:

1.真成长是永远的机会,这点不用多说。在全球经济都萎靡的情况下,真正的成长是极度稀缺的,对于这些公司最大的风险永远是卖飞。

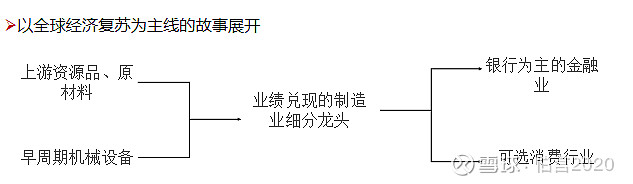

2.复苏是全年的主线。

今年企业盈利增长的核心点在于经济复苏,在于疫情管控,以经济复苏展开的故事会分成三个阶段:第一阶段其实在于备货阶段,一些为了生产而需要提前准备的东西,比如说上游资源品、原材料,也比如说早周期的机械设备,这些已经涨了很多了,无论是紫金矿业还是三一重工,包括美国的卡特彼勒,也涨了很多。

第二阶段是这些制造业企业拿到材料开始生产成工业品,工业品进行销售,然后有好的销售结果,制造业会有业绩兑现,可能大家未来在一季报、二季报会逐渐看到中国有一批各个细分制造行业的龙头企业利润都特别好,现在估值只有20倍,利润增速可能有40%、50%甚至60%。目前有一些行业已经反映一些行业还没有反映。

第三阶段当制造业企业利润开始增加之后,它对于下游两个行业就有很大的利好,一是以银行为主的金融行业,坏账降低了,企业再扩大生产有新的贷款需求;二是可选消费行业,当经济开始复苏,企业业绩增加之后居民收入也会增加,对于可选消费行业的拉动也会很明显。

3.国资委对央企国企的考核加入的市值这个维度,这可能会促使这些央企注重投资者交流、加大分红、不藏利润,就我所知,一些央企去年年底仍然在到处找成本做低利润。

这个方向下对于一些业绩很好的央企可能会有很好的投资机会,尤其是一些破净的如中国建材、中国移动、中海油等。

最后说几个大家关心的股票:

中远海控是当下最看好的公司,在年报和一季报的超预期业绩下,推动市场认知正式进入第二阶段,虽然相对于10块涨了不少,但是我认为现在是投资更安全的时候。中远海控投资逻辑为:网页链接

心动公司是长期最看好的公司。在互联网充分满足”多”的需求之后,能提供“好”就变得非常重要,当选择足够多的时候能够降低选择成本就很有价值,心动创造好游戏发现好游戏的方向我个人非常认同,微盟有赞的私域我也很喜欢,这三家公司是我最长期投资的公司。

相关链接:

相关链接: