最近很多朋友咨询我量化私募的投资和选择,我从个人组合的角度来谈一下为何量化私募我只会选择CTA混合策略

量化私募简单分可以分为两类:股票型和期货型,股票型分为指数增强和市场中性、期货的话一般就是CTA,不过纯CTA一般不对外募资,基本都是CTA混合策略。常见混合策略为CTA与市场中性3:7的比例。

指数增强是目前市场规模最大的策略,最常见的为中证500指数增强,目前年化超额收益能做到20%-30%之间。沪深300增强和中证1000增强的较少,因为沪深300增强超额收益不好做,而中证1000增强标的流动性稍弱。为什么我不选择指数增强策略呢?

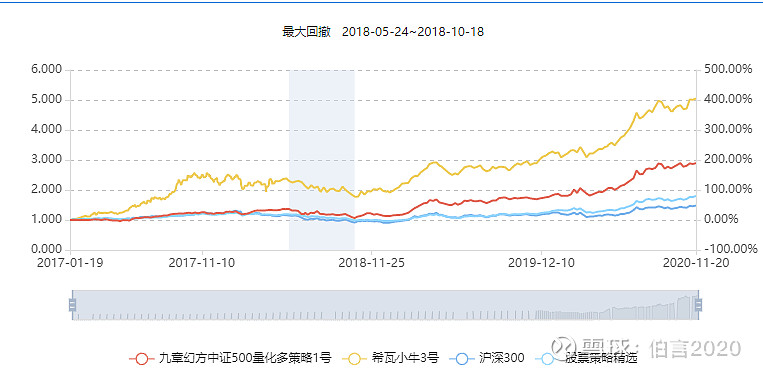

1.中国市场作为一个散户为主的非有效市场,好的主动管理基金进攻性更强于指数增强。如国内量化龙头幻方500指数增强与雪球主动管理龙头 @梁宏 的希瓦小牛3号同期比较,可以看到小牛明显进攻性更强。

2. 指数增强策略的规模增长太快,而策略重合度高,导致整个行业的超额收益有明显的收敛趋势,简单说就是超额收益会越来越低,而主动管理虽然也有规模影响业绩的问题,但总有规模还不太大的产品仍然有比较强的收益创造能力,而指数增强是全行业超额收益收敛。

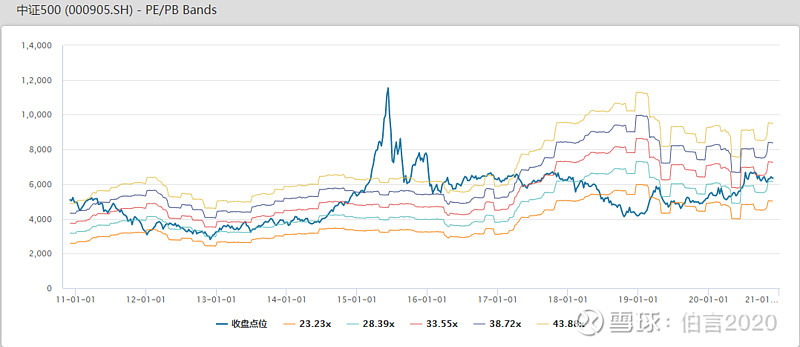

3.作为基准的中证500指数,估值已经处于中上的水平,虽然离15的高点还有段距离,但是相较于2019年1月的低点已经估值持续上涨2年,投资性价比不一定最合适。

市场中性是目前机构最喜欢的策略,最大回撤往往控制在5%以内,年化收益8%-12%左右。这个策略不是不好,只是作为个人投资者而言,我不需要回撤控制的这么低,而我也觉得年化收益太低了点,值得强调的是。市场中性策略收益=指数增强策略收益--对冲成本。因此也会伴随指数增强策略的超额收益收敛而收益降低,另外对冲成本见仁见智吧,目前较高,但据说以后会降低。

指数增强和市场中性策略基本上是主流的量化私募都有的策略

我会选择CTA策略的理由:

1.CTA策略的标的主要是期货,与组合内的股票产品收益相关性低,增强组合的稳健性。

2.CTA策略的的收益风险我更喜欢,CTA不同产品根据CTA策略与现金管理部分的不同比例呈现的收益风险不相同。我比较偏好的3:7或者4:6的比例,大概年化收益在15%左右,最大回撤控制在10%以内。

3.明年我认为大宗商品的价格波动会比较大(是涨是跌我不知道),这是有利于CTA策略获得收益的环境。

市场上做CTA的量化私募相对不多,比较知名的有千象、黑翼、洛书等。

因此如果我的私募投资组合,目标收益在20%,最大回撤控制在15%以内,在量化私募配置上只会选择CTA策略。

在整体组合上倾向于 后卫选一个CTA策略 中军选一个投研体系成熟、收益确定性强的大私募,然后前锋选几个规模50亿以内,最好30亿以内的进攻性私募。

又到了年度重新审视持仓的时候了,大家如果有比较不错的私募或者公募基金,请推荐给我