写在前面的话

本文是2023年至2025年全球锂资源供需情况的最终章,此前已就总供给网页链接、总需求网页链接、锂回收网页链接、锂损耗网页链接等问题分别发布了专栏文章,建议提前阅读,有助于理解本文。

一、看山是山

2023年,全球锂资源产量上限102.26万吨LCE,与此同时全球锂消费量的跟踪锚点为85.16万吨LCE,供给过剩17.10万吨LCE,供给过剩率17%。

甭管专家、卖方投研、咨询机构、电池企业和整车厂内心如何想,手头如何做,嘴上基本都是这么说。

那么按照同样的逻辑,2022年锂供给过剩9.18万吨LCE,供给过剩率13%,2021年锂供给过剩11.87万吨LCE,供给过剩率21%,难不成锂价从一吨三万涨到三万百斤,是一路过剩一路涨?

二、看山不是山

一个是产量,一个是消费量,如果锂资源能够从矿区/盐湖刚一蹦出来就瞬移+变身为电池,让终端消费上,ok,你赢了。

遗憾的是,这种可能性为零,除非你科幻小说看多了。

首先,选矿厂的物料皮带终端并不是连着卡车,而是仓库,锂精矿被选出来之后至少要积累到一船的量才会发运,大型矿山可能等1个月就够了,像Pilgangoora,小型矿山可能要等3个月,像扩产前的Bikita。刚一出锅,就被挑夫用麻袋背走,那是鸦片业务。

其次,锂精矿从矿区出发进冶炼厂仓库,非洲到中国海陆联运时间普遍在3个月,澳洲到中国海陆联运时间普遍在2个月,南美到中国海陆联运时间普遍在3个月。哪天锂精矿航空直达业务开通了,国航开通的就买国航股票,顺丰开通的就买顺丰股票好了。

后面差不多都是同样的循环了,“生产-入库-运输”,只是到了整车厂再最后加一个销售。全部周期算下来,9个月起步。也就是说:我们国庆节买的新车,车载电池所用锂资源可能是从普纳高原迎着新年第一缕阳光发往中国的。

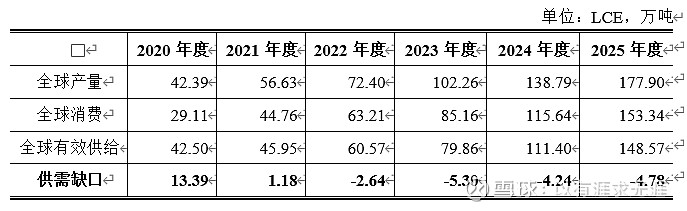

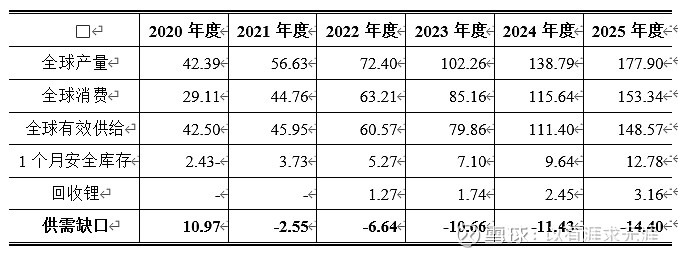

小结一下:当年生产的锂资源只有1/4形成有效供给满足需求,还有3/4要到来年才能够形成有效供给满足需求。于是就有了下表:

确实,根据SMM的统计,2022年中国回收锂的碳酸锂当量差不多能到6万吨LCE,明年增长30%问题不大,看起来供需平衡表应该是这样的。

三、看山还是山

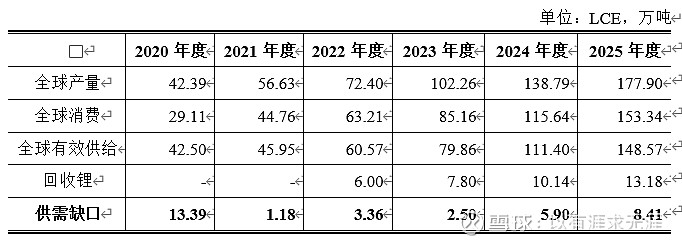

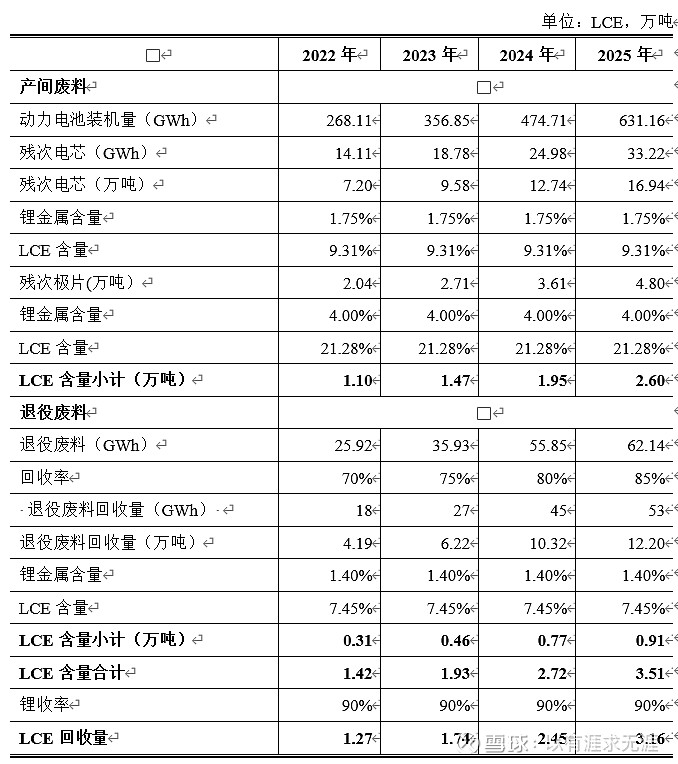

关于回收锂的问题本人在此前的两篇文章早已论述,大家可以回头再看看网页链接,这里只说结论。回收锂基本都是对产间废料的回收,在测算每GWh电池所消耗LCE数量时,我采用的是770吨,770吨的背后是电池生产环节7.82%+5%的合理损耗率;根据这个合理损耗率计算的产间废料锂回收的量远没有6万吨这么多;那么只有一种可能,合理损耗率之外还有不合理损耗,回收的越多说明不合理损耗的越多,每回收一次,锂资源就多损耗一次10%,那么每GWh电池实际所耗LCE就远不止770吨。

如果电池生产环节的合理损耗率是7.82%+5%,那么LCE回收量就是上表所示;如果要采用6万吨的LCE回收量,那么每GWh电池所耗碳酸锂就不止770吨,里面涉及锂回收的循环,我就没算了,各位有兴趣可以自己动手。

总之,标准要统一,否则,左右脚互踩,人真的可以飞上天。

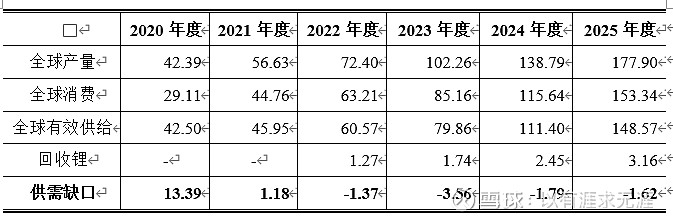

所以,即使考虑回收锂以后,供需平衡表也应该是这样

四、山势重峦叠嶂

在“第二部分”,我们讲了9个月物流和生产周期对有效供给的影响,其中隐含了一个假设前提,所有供应都有保障,每一个环节的生产和销售都不会因为供应链问题而暂停。现实中可能吗?

可能也不可能。

说可能,是因为现在国内的电池厂和整车厂就是这么干的,去库存,去的什么库存,去的安全库存。趁着明年Q1的淡季去掉1-2个月的安全库存,倒逼碳酸锂降价。

说不可能,是因为以年度为单位,任何行业都不可能没有安全库存,没有安全库存就没有持续经营的基础,持续经营假设都不存在了,财务三张表如何编制?

如果我们认为全行业的安全库存量应该为1个月,那么供需平衡表又要变成这样:

五、总结

我在全球锂供给文章曾经说过,2023年和2024年是全球锂资源新建项目投产高峰期(如下表),即便如此,在旺盛的需求下,仍然是供不应求;同时2023年和2024年也是控制锂价的最后时期,因为到2025年全球绿地项目的投产数量立马就会断崖式下降(除非前两年项目延期至2025年投产)。

这就是为什么高盛、大摩即使看空短期锂价,仍然看多中长期锂价的核心原因;

这就是为什么中国的下游企业哪怕是牺牲安全库存,利用能够利用的一切条件(例如春节因素),也要倾尽全力在这两年控制锂价的核心原因;

这就是为什么欧美日韩下游企业宁愿接受现阶段比较高的锂价,也要满世界签锂资源保供协议,也要推采选冶一体化的核心原因。

锂要真不缺,你20亿拍个斯诺威干什么?

锂要真不缺,你七八千美元拍PLS锂精矿干什么?

锂要真不缺,力拓等世界五百强满澳洲找锂矿收购干什么?

锂要真不缺,欧美日韩将其列为战略资源干什么?

锂,不仅长期缺,而且至少未来三年内,每年都缺!

$中矿资源(SZ002738)$ $赣锋锂业(SZ002460)$ $天齐锂业(SZ002466)$ #锂矿# #锂电池# #价值投资之路# @雪球创作者中心 @今日话题