2023年以来,“资产荒”行情已经成为了“新常态”。目前来看,近期的流动性宽松是“资产荒”行情的主要“助推器”。

在这种市场环境中,信用债是否存在一定的交易机会?我们不妨把目光聚焦于二级资本债:一方面,二级资本债利差相较于其他普信债品种更高,可交易空间更大;另一方面,二级资本债换手率不断抬升,目前是流动性较好的一类信用债。

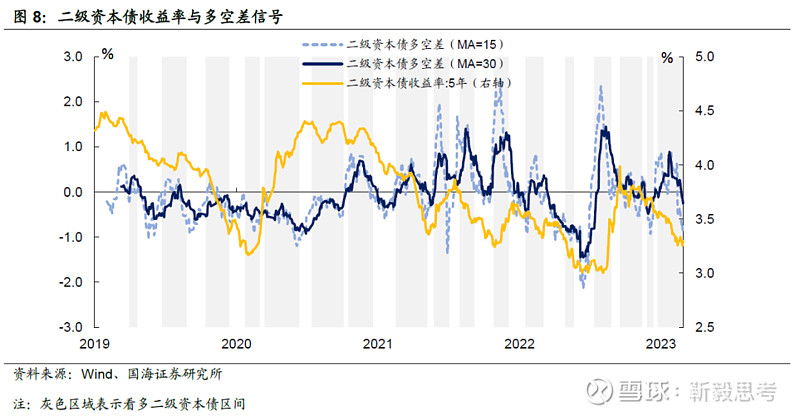

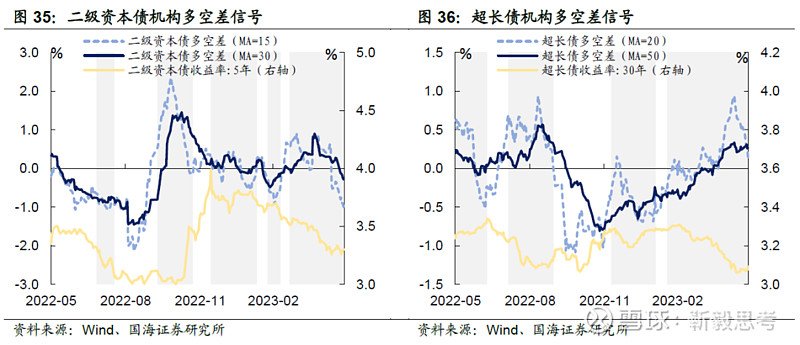

我们尝试构建两个基于机构行为的交易信号:① 二级资本债换手率信号;② 二级资本债多空差信号。回溯历史,我们发现综合两个指标信号给出的交易胜率更高,截至5月25日,仅有机构多空差给出“看多”信号的格局下,机构“换手情绪”不及前期高涨,或表明机构在缩量增持二级资本债,从胜率角度出发,或许可以考虑适当降低一部分二级资本债的交易仓位。

1、如何看二级资本债的交易机会

1.1

“资产荒”运行到什么阶段了?

2023年以来,“资产荒”行情已经成为了“新常态”。“理财赎回”逐渐企稳,伴随机构的风险偏好下降,叠加流动性持续维持在相对宽松的水平,本轮“资产荒”行情应运而生。3月份以来,在“强复苏”预期的不断“下修”格局下,又催生出了一轮利率债牛市,于是又造成了信用债收益率跟随无风险利率再度下行,而信用利差仍在低位运行的局面。

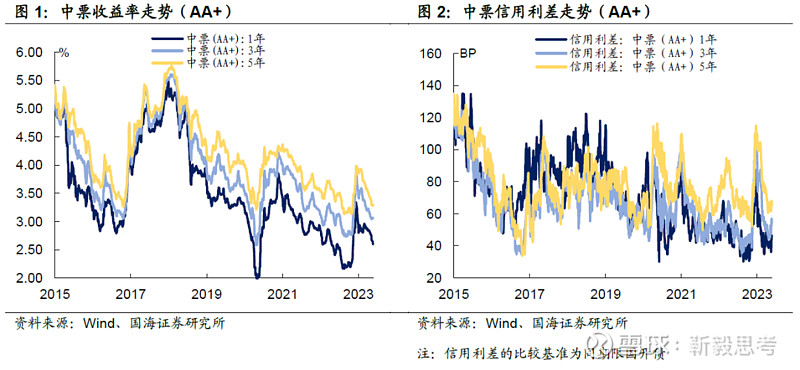

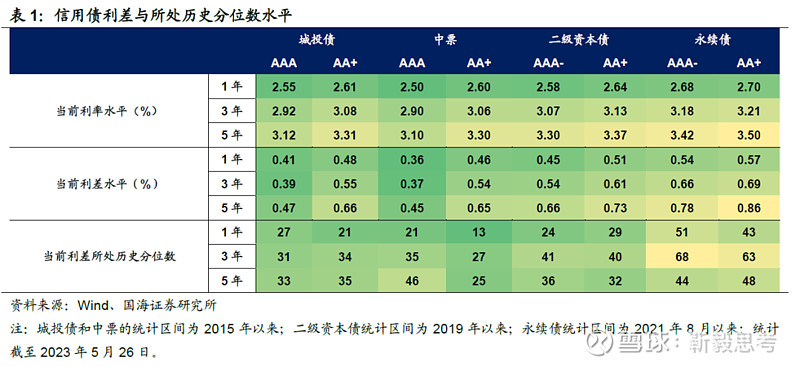

截至5月26日,1、3、5年期AA+中票收益率分别较年初下行了35、45以及62个BP,3月以来相应期限信用利差中枢分别在历史6.87%、18.74%以及32.94%分位处运行。机构风险偏好的下降,使得银行二级资本债利差压缩幅度不及普信债,但整体格局与之类似。

“资产荒”行情演绎到什么程度了,又究竟是什么因素在推动当下的资产荒行情呢?我们在《“资产荒”演绎到哪一步了?》曾经介绍了资产荒指数的编制方法,通过信用债供给、需求以及市场流动性等3大维度来进行综合评判。

目前来看,流动性的宽松是目前“资产荒”行情的主要“助推器”。3月份MLF超量续作以及降准落地后,随着跨季行情的结束,市场流动性持续保持在较为宽松的水平。

与此同时,信用债一级供给并未出现明显修复,而信用债需求并未出现显著衰减,从而使得“资产荒”行情并未出现改观。值得一提的是, 3月底以来,信用债需求中,等级利差有继续边际收敛的趋势,而等级利差最近有所上行,背后的主要原因在于:①利率下行格局下,通过长端利率品种拉久期增厚收益更为直接;②流动性宽松的情况下“票息为王”,适度下沉成为信用策略“共识”。

1.2

二级资本债的交易信号

综合来看,在目前经济复苏的“弱预期”和“弱现实”交织的格局下,流动性很难系统性收紧,与此同时,信用债供给修复也并非一蹴而就,在缺少优质资产的前提下,信用债需求大概率也不会大幅走弱,“资产荒”在短期内或许仍将继续维持。

诚然,本轮债市行情演绎至今已经到了较为“纠结”的点位,市场对继续看多和开始止盈存在分歧,在这种市场环境中,信用债是否存在一定的交易机会?我们不妨把目光聚焦于二级资本债:

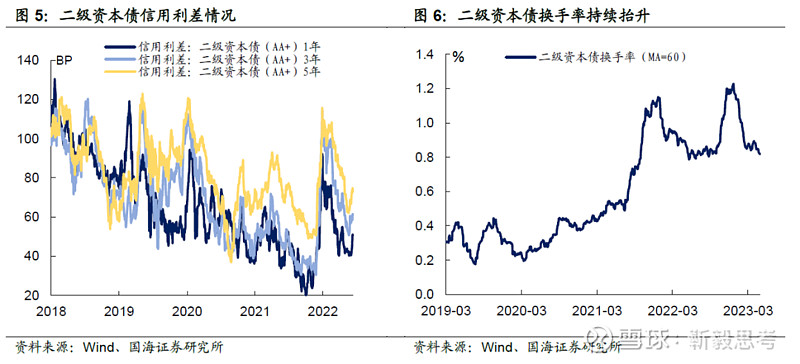

一方面,二级资本债利差相较于其他普信债品种更高,可交易空间更大;另一方面,2021年下半年开始,在经历了永煤事件和房企的风险事件后,二级资本债的安全性凸显,换手率中枢出现系统性抬升,进而成为了流动性较好的一类特殊信用债。

我们在《如何提升长债交易胜率?》中介绍了换手率和机构多空信号,作为交易超长债时的参考,那么这两个指标能否复刻运用到二级资本债上呢?接下来,我们以5年期二级资本债收益率为研究对象,来观察基于以上两种信号的策略表现:

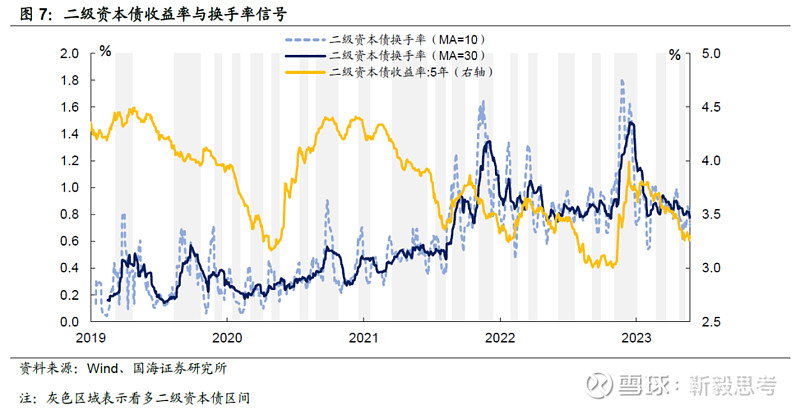

1) 换手率信号。如果短期内换手率大幅上升,则意味着机构增持二级资本债的倾向或许在边际增加,进而成为一个相应的“看多”信号,对此我们可以制定以下策略:

① 取二级资本债换手率的10天和30天移动平均,分别作为换手率的短期和长期趋势;

② 当二级资本债换手率的短期趋势上穿长期趋势时,表明市场近期看多情绪逐渐浓厚,因而是一个买入信号。相反,当现券换手率的短期趋势下穿长期趋势时,表明市场近期看多情绪开始降温,因而是一个卖出信号。

③ 为了排除短期“趋势波动”带来的频繁买卖信号,我们规定,需要二级资本债换手率给出买入信号后,短期趋势连续10天保持在长期趋势以上后,才会实际买入二级资本债。类似地,当二级资本债换手率给出卖出信号后,短期趋势连续10天保持在长期趋势以下时,才卖出二级资本债。

结果显示,换手率信号在二级资本债交易中同样具有一定有效性。2019年以来,该策略共形成20次交易信号,胜率为65%,平均收益为3.88BP,平均持仓时间为26个交易日。

值得一提的是,换手率信号无法识别短期内的大幅抛售。如2022年11月的“理财赎回潮”期间,二级资本债由于流动性较好的特质成为被率先抛售的对象,因而拉升了现券换手率,给出了错误的“看多”信号。因此,在实际运用中,可能需要对换手率的抬升是否由抛售带来,作进一步判别。

2) 机构多空差信号。净买入行为本身也能视作为机构对未来利率走势的观点。通过计算交易日看多机构和看空机构的集中度并轧差,可以形成一个简单的“多空差”指标,并形成一个简单的交易策略:

① 参照《如何提升长债交易胜率?》中HHI指数的算法计算机构集中度,取集中度的倒数作为空头(多头)机构的“等效数量”,并用看多机构数量减去看空机构数量形成“多空差”指标;

② 取“多空差”指标的15天和30天移动平均,分别作为“多空差”的短期和长期趋势;

③ 当“多空差”的短期趋势上穿长期趋势时,表明市场近期有更多的机构想要增持二级资本债,因而是一个买入信号。相反,当“多空差”的短期趋势下穿长期趋势时,表明市场近期想要继续增持二级资本债的机构在逐渐降低,因而是一个卖出信号。

④ 类似地,我们规定,需要“多空差”指标给出买入信号后,短期趋势连续5天保持在长期趋势以上后,才会实际买入二级资本债。当二级资本债换手率给出卖出信号后,短期趋势连续10天保持在长期趋势以下时,才卖出二级资本债。

结果显示,2019年以来,该策略总共形成17次交易信号,胜率为65%,平均收益为5.67BP,平均持仓时间为31个交易日。

1.3

目前交易信号如何?

综合以上两个指标,目前二级资本债换手率并未给出看多信号,而机构多空差指标仍在“看多区间”,该如何理解这样的信号组合?

回顾历史上,以上两个指标的组合表现,我们规定仅有当两个信号都给出“看多”信号时才买入二级资本债。结果显示,2019年以来,如果综合以上两个交易信号,总共出现13次交易机会,胜率为77%,较单一策略胜率有所提升,也表明复合信号的判断正确率高于单一信号。

因此,我们认为,在目前只有机构多空差给出“看多”信号的格局下,机构“换手情绪”不及前期高涨,或表明机构在缩量增持二级资本债,从胜率角度出发,或许可以考虑适当降低一部分二级资本债的交易仓位。

2、机构现券成交监控

2.1

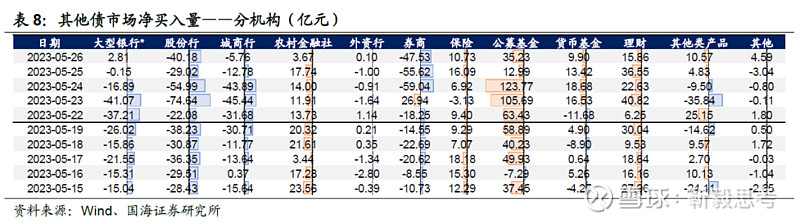

谁在买,谁在卖?

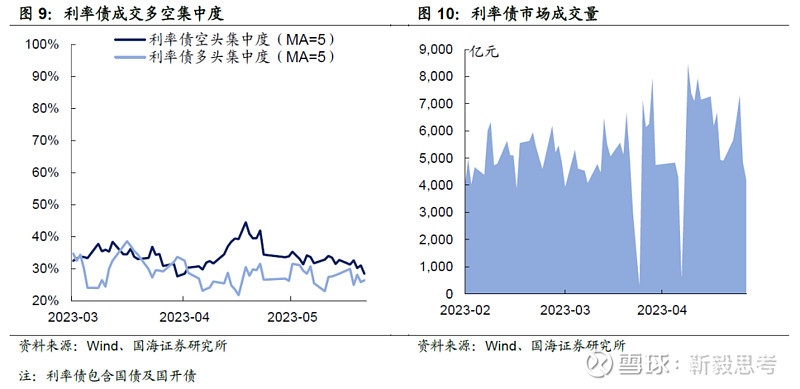

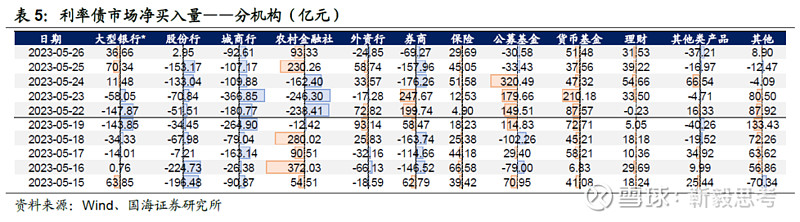

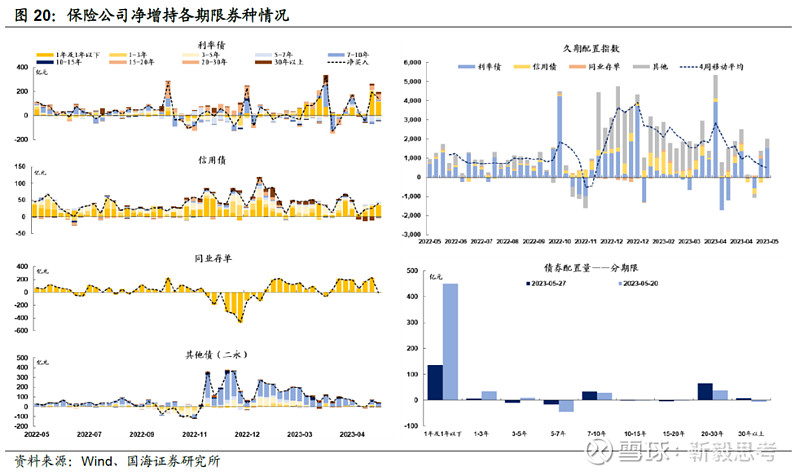

1) 利率债市场,本周多空集中度均有所下降,公募基金是本周的主要增持方,累计净增持585.7亿元。

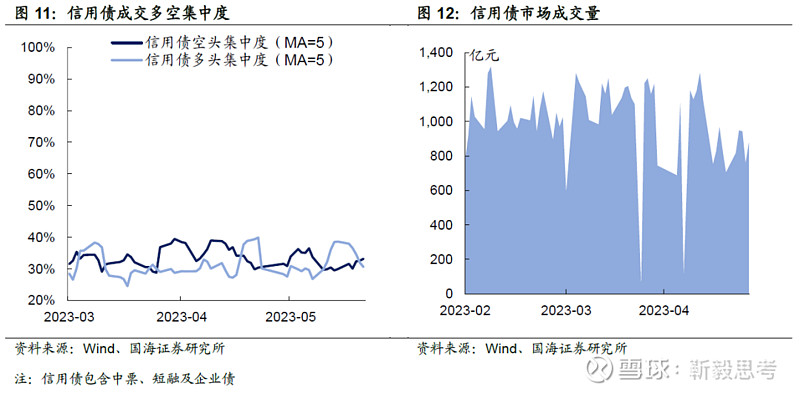

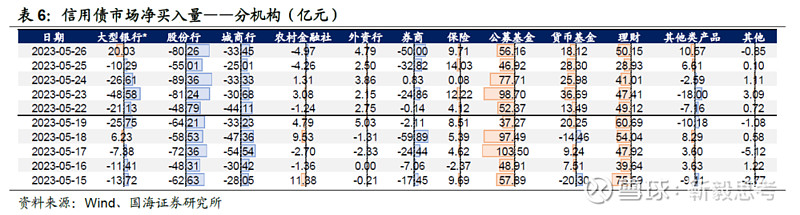

2) 信用债市场,本周空头集中度有所上升,多头集中度有所下降,公募基金和理财是主要增持方,分别净增持331.9亿元和216.6亿元。

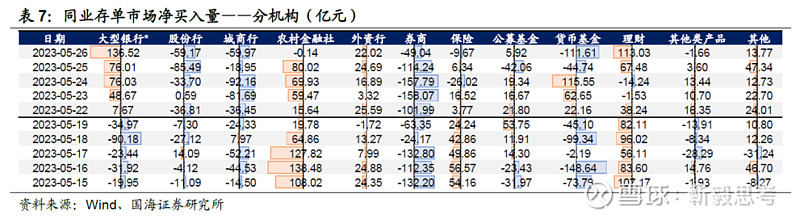

3) 同业存单市场,本周空头集中度显著上升,主要表现为券商减持存单581.1亿元。

4) 其他债(二级资本债和永续债),空头集中度有所上升,主要表现为股份行和城商行大幅减持,本周分别累计净减持220.9和139.6亿元。

2.2

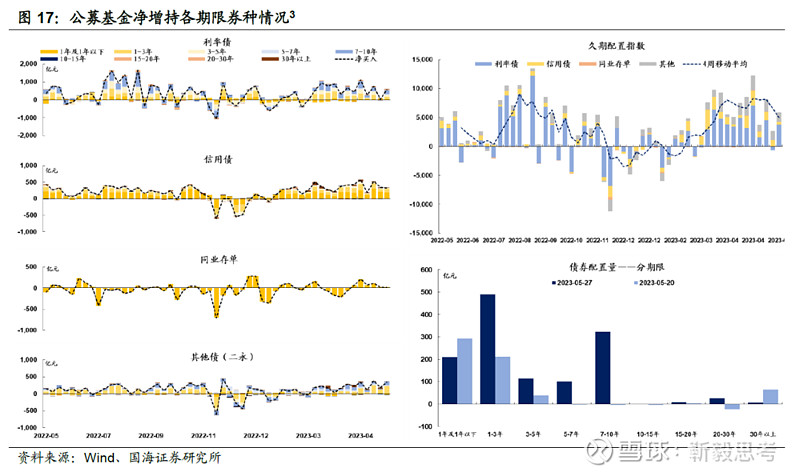

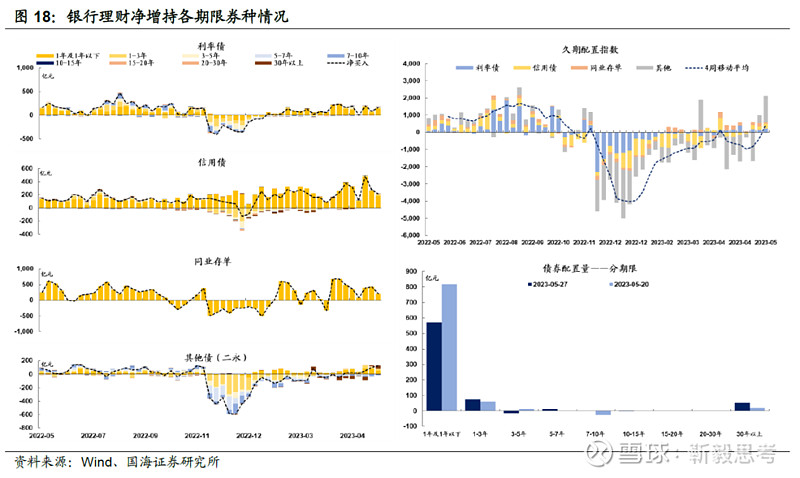

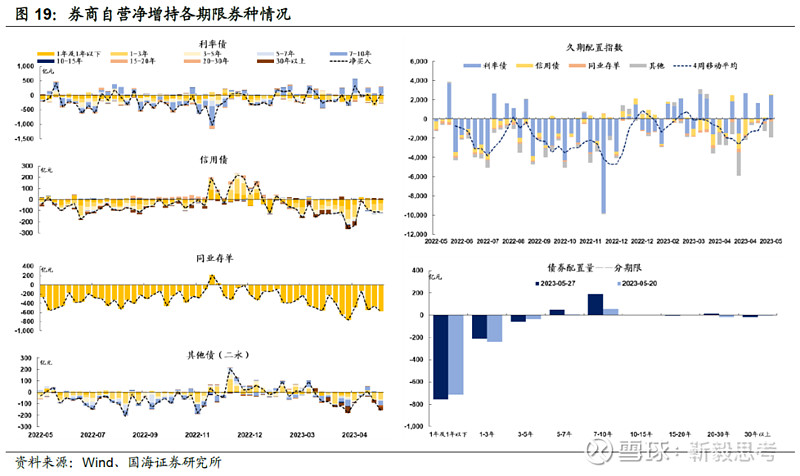

广义资管买什么?

3、机构资金跟踪

3.1

资金价格

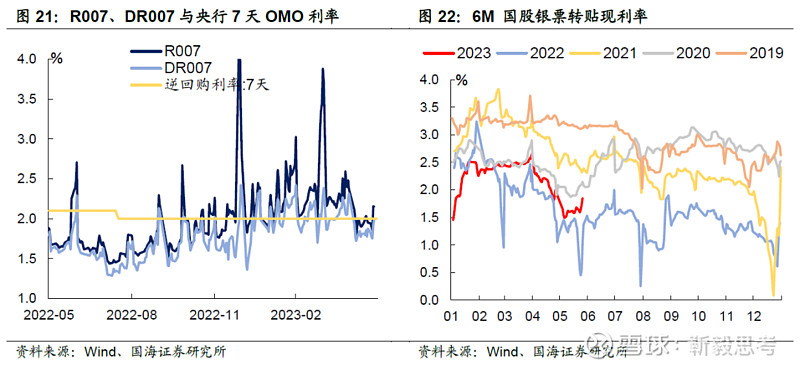

本周资金面受跨月影响边际收紧,但整体继续维持相对宽松。R007和DR007分别收于2.15%和1.99%,较上周分别小幅上行20BP和12BP。6个月国股转贴利率收于1.85%,较上周上行17BP。

3.2

融资情况

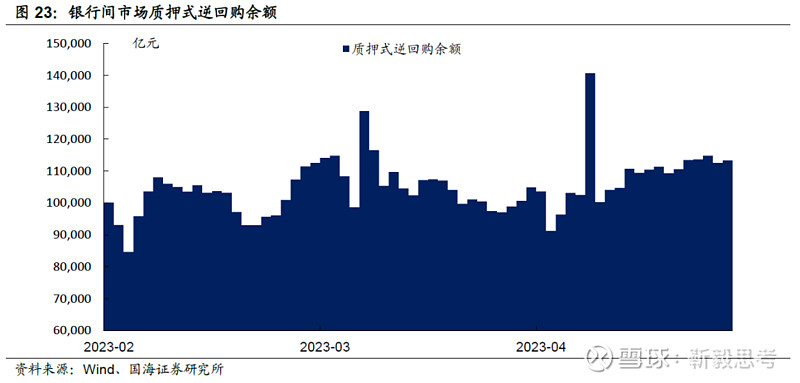

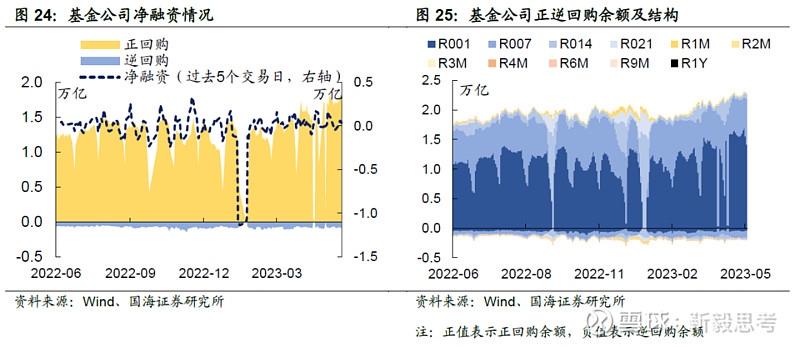

本周银行间质押式逆回购余额113327.8亿元,较上周增加2.47%。从广义资管来看,本周基金公司、银行理财分别净融资1745.5亿元及1684.5亿元。

4、机构行为量化跟踪

4.1

把脉基金久期

本周市场中长期纯债基金久期测算值为2.02,与上周基本持平;绩优中长期纯债基金久期测算值为2.34,较上周上升0.03。

4.2

“资产荒”指数

4.3

机构行为交易信号

4.4

银行理财破净情况

本周全市场理财产品破净率继续改善,全部产品和理财子公司产品破净率分别收为2.9%及3.6%,较上周各上升0.1个百分点。

4.5

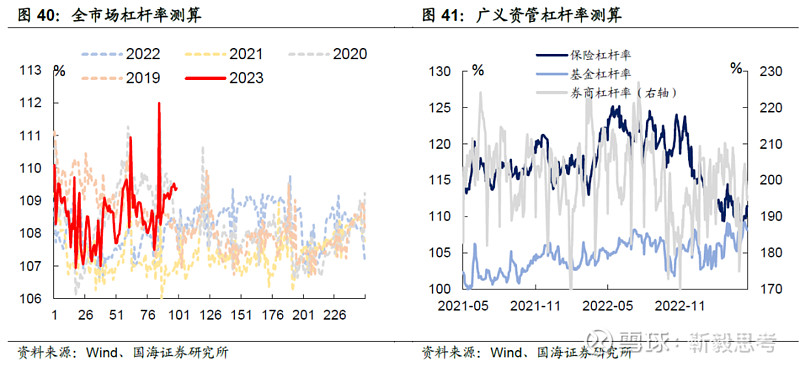

机构杠杆全知道

本周全市场杠杆率为109.39%,较上周上行0.15个百分点。广义资管方面,本周保险机构杠杆率录得112.91%,较上周上升1.8个百分点;基金杠杆率录得108.68%,较上周上行0.4个百分点;券商杠杆率录得192.3%,较上周下降5.9个百分点。

5、广义资管格局

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差。

相关声明

证券研究报告《如何看二级资本债的交易机会?——机构行为周观察》

对外发布时间:2023年05月29日

发布机构:国海证券股份有限公司

本报告分析师:

靳 毅 SAC编号:S0350517100001

周子凡 SAC编号:S0350121010075

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。