国海研究*靳毅团队

投资要点

权益市场

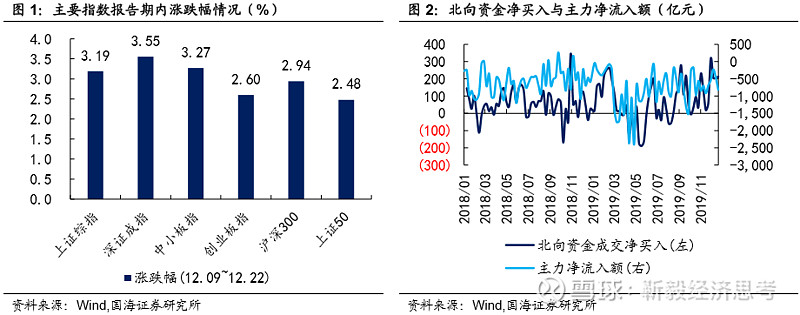

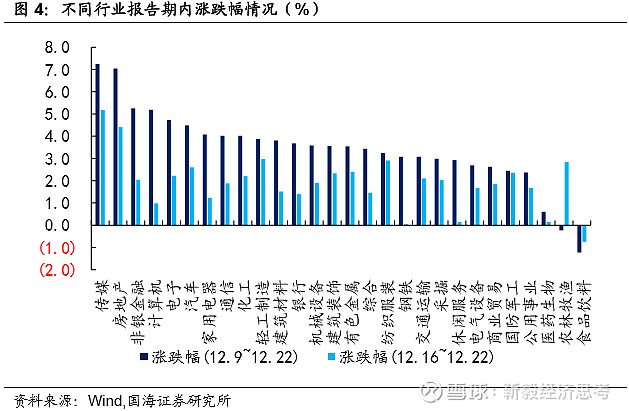

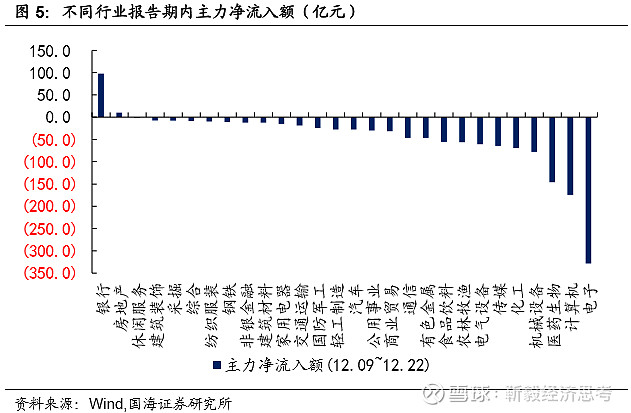

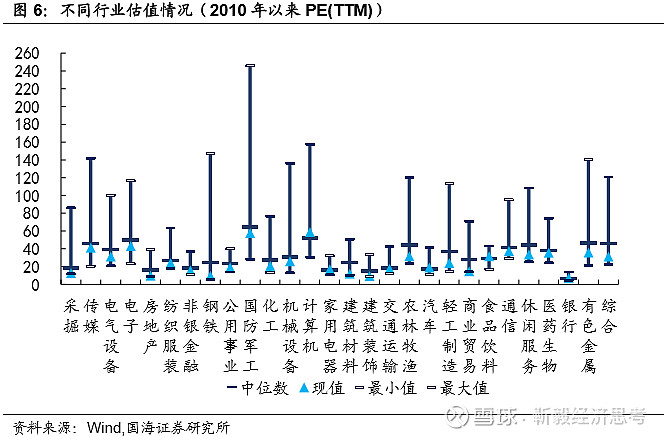

报告期内(2019.12.09-2019.12.22),权益市场震荡上涨。截至12月20日收盘,上证综指上涨3.19%,报收3,005点;深圳成指上涨3.55%,报收10,229点;创业板指上涨2.60%,报收1,772点。报告期内,沪深两市主力资金累计净流出1,264.01亿元,较上期多流出499.72亿元;北向资金成交净买入额为417.47亿元,较上期少买入107.01亿元。细分来看,按照行业分类,报告期内传媒、房地产、非银金融、计算机、电子涨幅居前;食品饮料、农林牧渔、医药生物、公用事业、国防军工涨幅靠后。而报告期内主力净流入额靠前的行业为银行、房地产和休闲服务行业。市场整体估值有所抬升,截至12月20日,全市场PE(TTM)为17.39倍。行业估值方面,食品饮料、家用电器、计算机行业较其他行业估值稍高,位于中位数上方,其他行业保持在中位数水平及以下水平。

转债二级市场

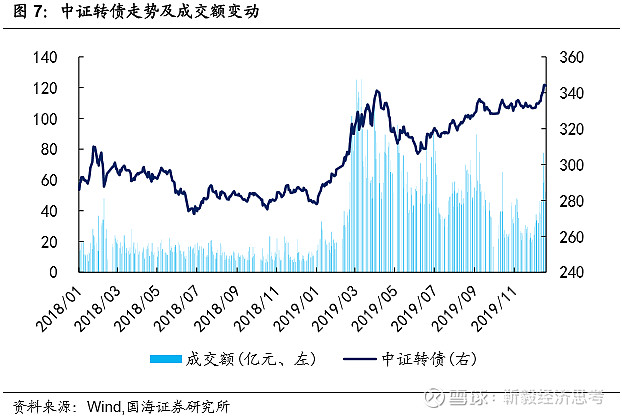

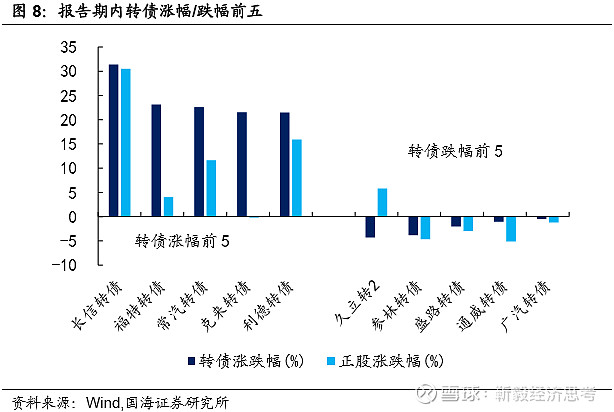

报告期内(2019.12.09-2019.12.22),转债市场整体紧随权益市场上涨。其中中证转债上涨2.99%,报收344点;上证转债上涨2.78 %,报收318点;深证转债上涨3.55 %,报收225点。报告期内,转债累计成交额495亿元,日均成交额50亿元,较上期出现大幅提升。存量转债方面,截至12月20日,存量公募可转债共计196只,转债总余额约为人民币3,466.58亿元。个券表现以上涨为主。其中有182只转债价格上涨,其中涨幅前五分别是长信转债(31.38%)、福特转债(23.12%)、常汽转债(22.60%)、克来转债(21.51%)、利德转债(21.50%);有14只转债价格下跌,其中跌幅前五分别是久立转2(-4.32%)、参林转债(-3.83%)、盛路转债(-2.05%)、通威转债(-1.04%)、广汽转债(-0.50%)。

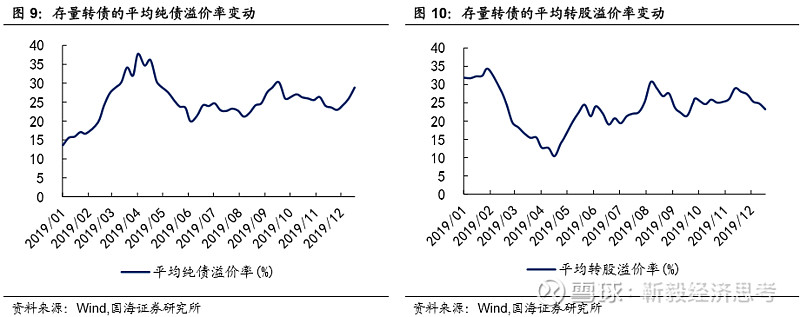

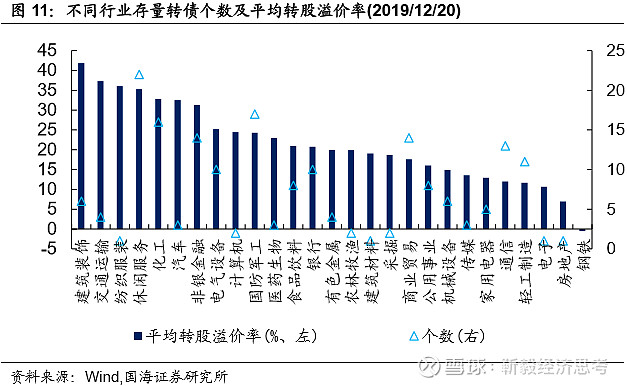

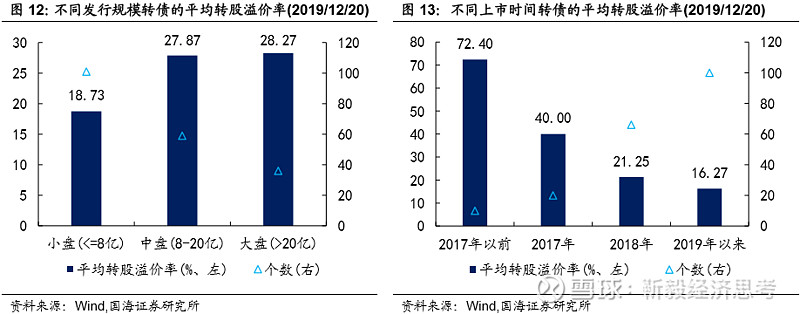

报告期内,伴随权益市场的上涨,转债市场的转股溢价率进一步出现回落。截至2019年12月20日,转债市场平均纯债溢价率为28.88%,上期为24.24%;平均转股溢价率为23.23%,上期为25.31%。行业方面,位居首位的是建筑装饰(41.87%),钢铁行业(-0.49%)的平均转股溢价率最低。相对而言,中盘券转股溢价率仍然最高,为27.87%。2018年以来上市的新券转股溢价率仍然显著低于老券,2018年、2019年上市转债的平均转股溢价率分别为21.25%、16.27%。

转债一级市场

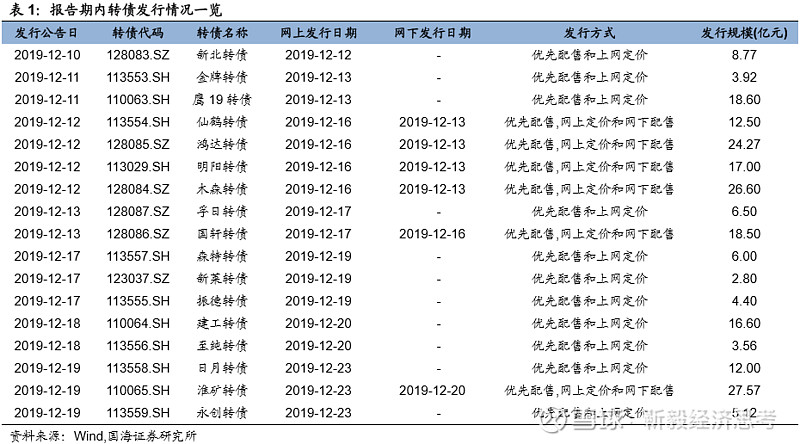

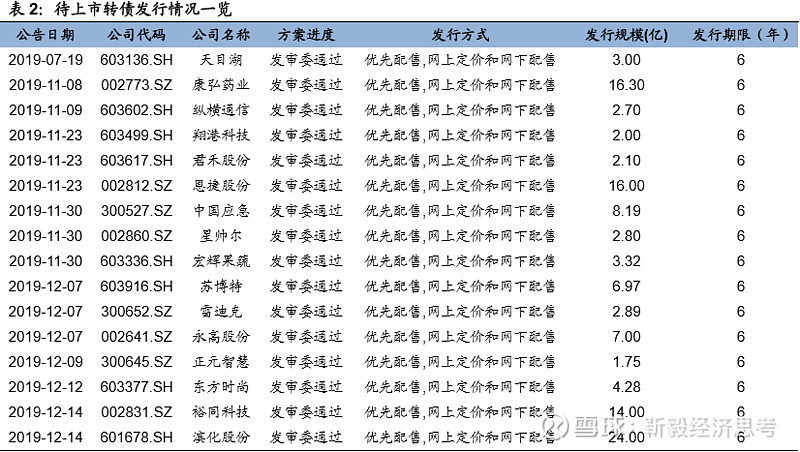

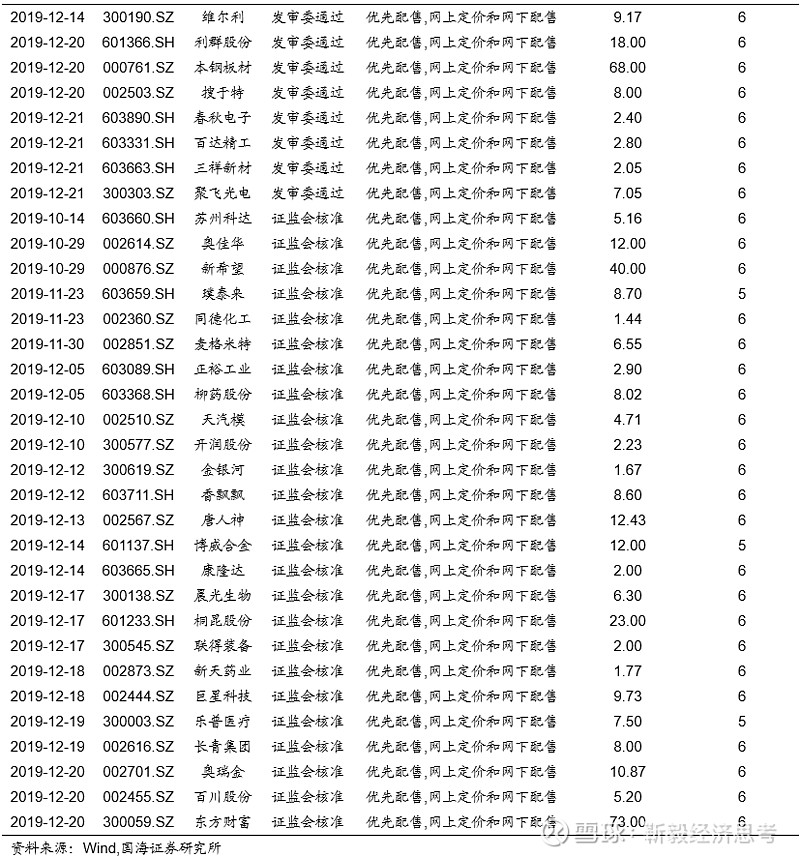

报告期内,有19只转债发布发行公告,有7只新券上市。统计转债发行预案,目前有26家转债已通过证监会核准但尚未发行,有24家已通过发审委审核,合计50家,总规模达513.84亿元。

基金持仓跟踪

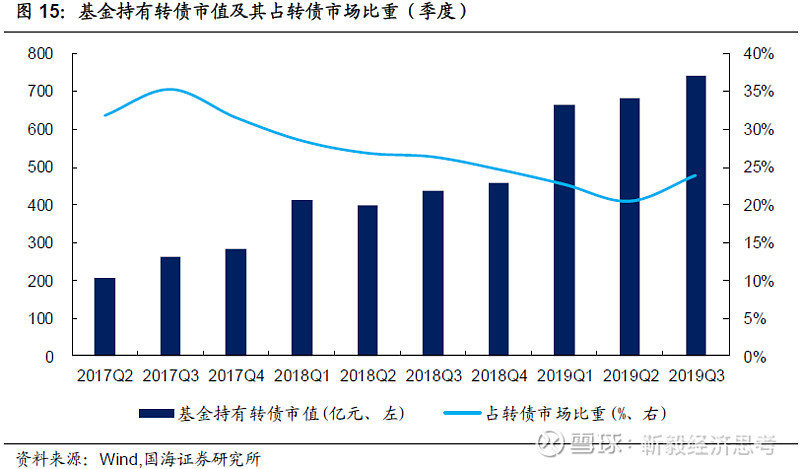

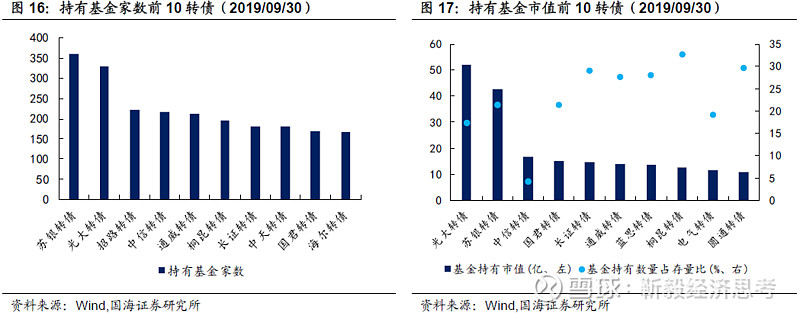

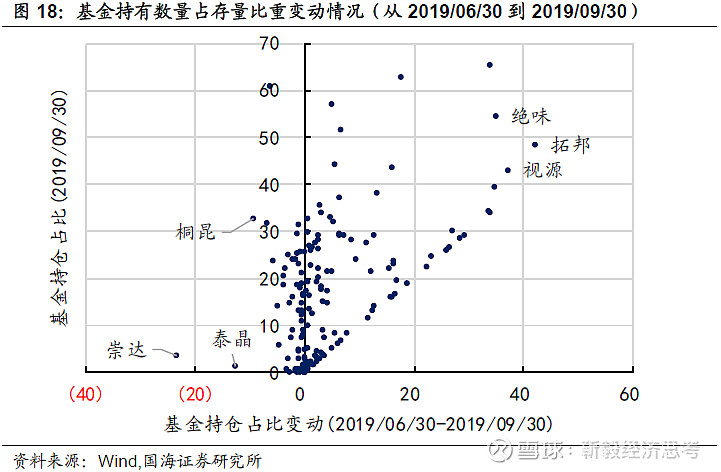

截至2019年三季度末,基金持有转债市值742.64亿元,环比上涨8.59%,占转债市场比重为23.87%,环比抬升3.43%。基金重仓可转债中,持有家数前三转债分别是苏银转债、光大转债、招路转债;持有市值前三转债分别是光大转债、苏银转债和中信转债。从2019/06/30到2019/09/30,基金持有数量占存量比重提升最多的是拓邦转债(42.17%)、视源转债(37.18%)、绝味转债(34.89%);而下降最多的是崇达转债(-23.49%)、泰晶转债(-12.53%)、桐昆转债(-9.35%)。

风险提示

权益市场向下调整幅度超预期、市场资金面趋紧

【可转债双周报】

一、二级市场概况

1.1、权益市场

报告期内(2019.12.09-2019.12.22),权益市场震荡上涨。截至12月20日收盘,上证综指上涨3.19%,报收3,005点;深圳成指上涨3.55%,报收10,229点;创业板指上涨2.60%,报收1,772点。报告期内,沪深两市主力资金累计净流出1,264.01亿元,较上期多流出499.72亿元;北向资金成交净买入额为417.47亿元,较上期少买入107.01亿元。

细分来看,按照行业分类,报告期内传媒(7.24%)、房地产(7.05%)、非银金融(5.25%)、计算机(5.19%)、电子(4.73%)涨幅居前;食品饮料(-1.22%)、农林牧渔(-0.22%)、医药生物(0.60%)、公用事业(2.37%)、国防军工(2.45%)涨幅靠后。而报告期内主力净流入额靠前的行业为银行、房地产和休闲服务行业。

市场整体估值有所抬升,截至12月20日,全市场PE(TTM)为17.39倍。行业估值方面,食品饮料、家用电器、计算机行业较其他行业估值稍高,位于中位数上方,其他行业保持在中位数水平及以下水平。

1.2、转债市场

报告期内(2019.12.09-2019.12.22),转债市场整体紧随权益市场上涨。其中中证转债上涨2.99%,报收344点;上证转债上涨2.78 %,报收318点;深证转债上涨3.55 %,报收225点。报告期内,转债累计成交额495亿元,日均成交额50亿元,较上期出现大幅提升。

存量转债方面,截至12月20日,存量公募可转债共计196只,转债总余额约为人民币3,466.58亿元。其中有176只债券收盘价格大于等于100元的发行面值。票面价格最高的为东音转债,收于205.75元;票面价格最低为亚药转债,收于90.72元。

报告期内,个券表现以上涨为主。其中有182只转债价格上涨,其中涨幅前五分别是长信转债(31.38%)、福特转债(23.12%)、常汽转债(22.60%)、克来转债(21.51%)、利德转债(21.50%);有14只转债价格下跌,其中跌幅前五分别是久立转2(-4.32%)、参林转债(-3.83%)、盛路转债(-2.05%)、通威转债(-1.04%)、广汽转债(-0.50%)。

报告期内,伴随权益市场的上涨,转债市场的转股溢价率进一步出现回落。截至2019年12月20日,转债市场平均纯债溢价率为28.88%,上期为24.24%;平均转股溢价率为23.23%,上期为25.31%。行业方面,位居首位的是建筑装饰(41.87%),钢铁行业(-0.49%)的平均转股溢价率最低。相对而言,中盘券转股溢价率仍然最高,为27.87%。2018年以来上市的新券转股溢价率仍然显著低于老券,2018年、2019年上市转债的平均转股溢价率分别为21.25%、16.27%。

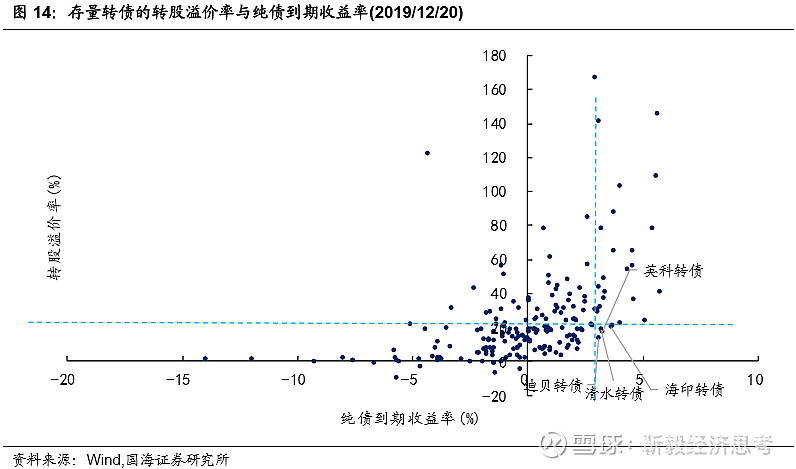

目前,大部分存量转债的转股溢价率水平分布在0%-40%,纯债到期收益率分布在0%-4%。不考虑正股基本面,单纯考虑转债性价比(转股溢价率低于20%,纯债到期收益率高于3%),截至12月20日,仅有迪贝转债(13.48%、3.05%)、清水转债(18.45%、3.17%)、英科转债(16.77%、3.21%)、海印转债(19.88%、3.62%)满足要求。

二、一级市场概况

2.1、发行与上市

报告期内,有19只转债发布发行公告,有7只新券上市,分别为利德转债募集资金8.00亿元,上市首日上涨10.50%;顺丰转债募集资金58.00亿元,上市首日上涨15.96%;白电转债募集资金8.80亿元,上市首日上涨3.90%;福特转债募集资金11.00亿元,上市首日上涨20.56%;常汽转债募集资金9.92亿元,上市首日上涨9.57%;海亮转债募集资金31.50亿元,上市首日上涨7.40%;克来转债募集资金1.80亿元,上市首日上涨21.80%。

2.2、待上市情况

统计转债发行预案,目前有26家转债已通过证监会核准但尚未发行,有24家已通过发审委审核,合计50家,总规模达513.84亿元。

三、基金持仓跟踪

截至2019年三季度末,基金持有转债市值742.64亿元,环比上涨8.59%,占转债市场比重为23.87%,环比抬升3.43%。基金重仓可转债中,持有家数前三转债分别是苏银转债、光大转债、招路转债;持有市值前三转债分别是光大转债、苏银转债和中信转债。

从2019/06/30到2019/09/30,基金持有数量占存量比重提升最多的是拓邦转债(42.17%)、视源转债(37.18%)、绝味转债(34.89%);而下降最多的是崇达转债(-23.49%)、泰晶转债(-12.53%)、桐昆转债(-9.35%)。

四、风险提示

第一,权益市场走低、存在跌幅超预期的潜在可能性。

第二,市场整体资金面趋紧程度超预期。

近期重点报告

大时代系列:

1.靳毅:大时代的落幕

2.靳毅:金融的潮汐

3.巨债之殇(靳毅)

4.新资管时代的三大战役(靳毅)

5.当棚改渐成往事(靳毅)

6.狂奔的城投

7.我们或将经历的几个变化

8.历史的天空

9.一个新时代的起点

银行兴衰系列:

1.银行兴衰--另一家被托管的商业银行

2.银行兴衰!亚洲巨人的急速陨落!

3.银行兴衰--美国百年老店的坍塌

4.银行兴衰!被1英镑收购的英国银行业巨头!

5.银行兴衰--利率市场化下的美国银行业倒闭潮!

数字货币系列:

1.区块链 + 数字货币

2.靳毅:数字货币30年!

3.靳毅:私人数字货币的本质与规律

温故知新系列:

1.【深度】从国内首只违约债券说起(温故知新系列之一)

2.【深度】担而不保,压倒私募债的最后一根稻草(温故知新系列之二)

3.【深度】警惕企业盲目转型——来自湘鄂情的启示!(温故知新系列之三)

4.【深度】从特殊收付款模式,看企业违约端倪

5.【深度】过度投资之殇

6.【深度】慎辨实控人风险

7.【深度】股权纷争,萧墙之祸

8.【深度】过度股权质押,饮鸩止渴?

9.【深度】揭秘技术性违约

10.【深度】存贷双高难自洽

地产系列:

1.房地产行业及企业信用分析框架

2.房地产债投资价值研究初探

3.房地产行业政策梳理

4.房地产企业资金链风险分析

5.房地产融资政策视角下的融资现状

6.房地产企业“雷”怎么排?

7.房地产信用债风险及“性价比“”研究

8.寻找优质区域型房企(华东地区I上篇 、II下篇 )

城投系列:

1.【城投新论系列专题之宏观篇】“城投信仰”真的趋弱了吗:理论与实际

2.【城投新论系列专题之中观篇】全国各省经济财力及城投财务分析

3.【城投新论系列专题之区域篇】江苏省城投债风险及择券方法研究

4. 从风险事件看城投违约博弈及信仰扰动因素

5. 城投业务模式变化及风险识别

6. 城投债区域筛选方法及择券策略

7. 从兵团债违约看新疆城投区域风险

8. 城投债策略追踪