这篇文章是我今天上午的成果。我本人持有兴业银行,对于银行比较关注,过去看书有一些灵感,今天终于实现了。我构建了一个PB-ROE策略,用于挑选银行股,需要说明的是,我并不像很多大V那样深刻了解个股的基本面,但是选股策略建立在一定的逻辑上,感觉还是有一定参考价值的。

灵感的起源在于,先前读过一本书,书中提到成功银行的特点:强大的资本基础、净资产收益率、效率比率、净利息利润率、强大的收入、市净率。作者是外国人,上述个别指标可能由于表述原因,我甚至都不太理解。但是,净资产收益率和市净率我是知道的,于是我自然而然想到了PB-ROE模型。

这也构成了我的第一个逻辑:选择ROE高、PB低的银行股。

我的理解是,经常提到的净息差等很多指标带来的影响,最终都要反映到ROE上,净资产收益率代表了银行的盈利能力,不管中间各项指标怎么折腾,我就在终点等着它。另外,结合PB,选出既有出色盈利能力,又相对低估的股票是合理的思路。

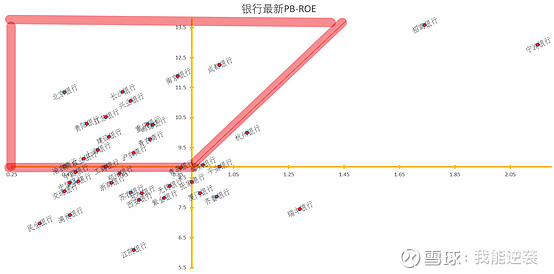

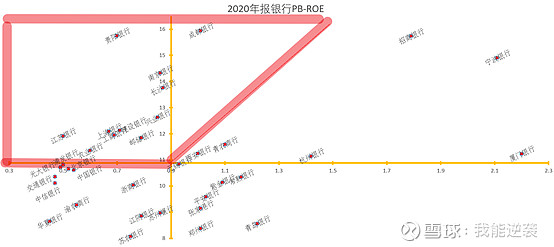

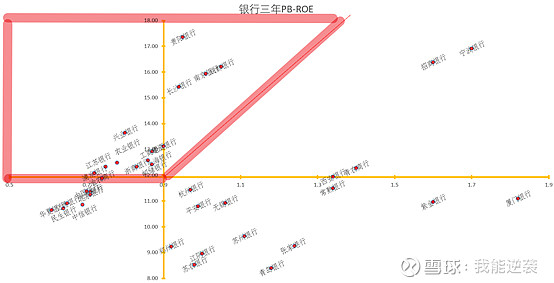

我分别取最新、2020年报、近三年的PB和ROE数据,制作散点图,如下图所示。最新数据取2021Q3的ROE 和昨天的PB。

上述三张图中,我在筛选时,做了一个人为的设定:ROE要高于所有银行的中位数(两轴相交位置设置为中位ROE),因为我个人理解,一家银行的盈利能力相对于估值更为重要,如果都没有高于中位数,只能说太平庸,这种标的即便是漏掉,我也认了。因此,我只需取图中二象限+一象限的左上部分。

筛选结果:

最新:北京银行、长沙银行、南京银行、成都银行、贵阳银行、江苏银行、兴业银行、建设银行、重庆银行、邮储银行、渝农商行、上海银行、农业银行、青农商行、沪农商行、工商银行。

2020年报:贵阳银行、兴业银行、江苏银行、成都银行、建设银行、农业银行、南京银行、上海银行、邮储银行、长沙银行、工商银行。

三年平均:贵阳银行、长沙银行、南京银行、成都银行、兴业银行、农业银行、江苏银行、浦发银行、工商银行、建设银行、浙商银行、上海银行、邮储银行。

最新、2020年报、三年平均分别代表了当下、近1年、近3年三个维度下的结果,我取三个结果都入选的银行,虽然可能会错杀一些标的,但更为稳妥。

最终筛选结果为:贵阳银行、长沙银行、南京银行、成都银行、兴业银行、江苏银行、工商银行、建设银行、上海银行、邮储银行,共10个。

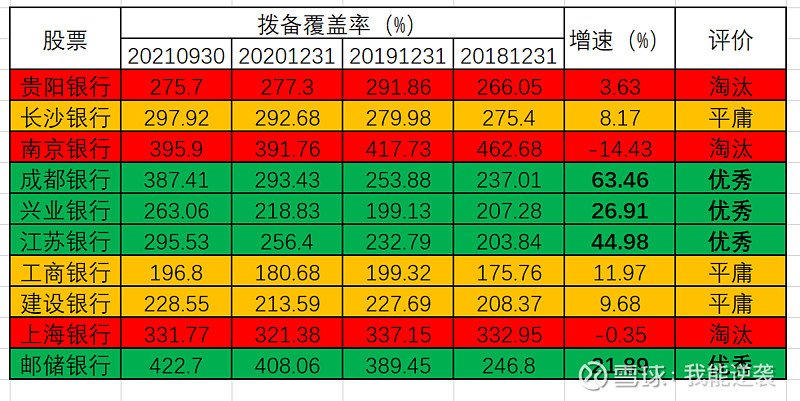

上述方法有一个致命的缺陷,那就是有些银行不良计提严重不足,虚增了ROE,因此,我的第二个逻辑是:我需要根据不良贷款拨备覆盖率将这一漏洞补齐,过滤掉浑水摸鱼的标的。

根据上表,南京银行、上海银行近三年来拨备覆盖率增速为负,淘汰;贵阳银行虽为正,但近两年拨备覆盖率逐年下滑,淘汰。其余7家银行,长沙银行、工商银行、建设银行增速为正,但幅度一般,质地相对平庸。

成都银行、兴业银行、江苏银行、邮储银行增速较快,这说明在大幅提高拨备的同时,仍能保持相对较高的ROE,且估值较低。因此,这四家银行是我心目中的备选银行。

需要说明的是,我投资不习惯买高估值标的,这种方法是适合我的。招商银行和宁波银行按这种方法被pass,我知道它们很出色,但我无法判断其估值是否合适。

深知自己对于银行研究不深,雪球上银行大牛很多,有不足之处请包涵。